[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

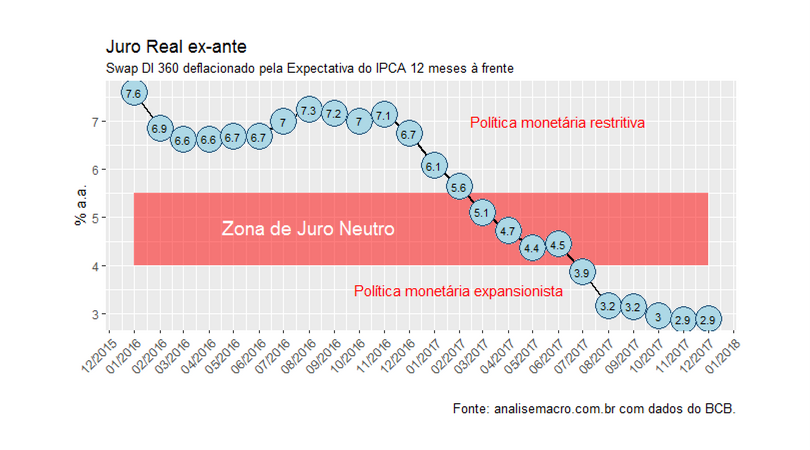

O Comitê de Política Monetária reduziu agora há pouco a taxa básica de juros em 50 pontos-base, levando-a para 7% a.a., o menor valor da série histórica. Isso deve se refletir, com efeito, no juro real ex-ante, que está próximo a 3% como ilustra o código e o gráfico abaixo.

library(ggplot2)

library(BETS)

library(xts)

library(scales)

library(mFilter)

swap = BETS.get(7806)

swap = swap[complete.cases(swap),]

swap$date = as.Date(swap$date, format='%d/%m/%Y')

swap = xts(swap$value, order.by = swap$date)

swap = apply.monthly(swap, FUN=mean)

swap = ts(swap, start=c(1999,8), freq=12)

expectativa = read.csv('expectativa.csv', header=T, sep=';', dec=',')

expectativa$date = as.Date(expectativa$date, format='%d/%m/%Y')

expectativa = xts(expectativa$expectativa, order.by = expectativa$date)

expectativa = apply.monthly(expectativa, FUN=mean)

expectativa = ts(expectativa, start=c(2001,11), freq=12)

data = ts.intersect(swap, expectativa)

juroreal = (((1+(data[,1]/100))/(1+(data[,2]/100)))-1)*100

jr = window(juroreal, start=c(2016,01))

df = data.frame(time=as.Date(time(jr)), juroreal=jr)

ggplot(df, aes(x=time, y=juroreal))+

annotate("rect", fill = "red", alpha = 0.5,

xmin = min(df$time),

xmax = max(df$time),

ymin = 4, ymax = 5.5)+

annotate('text', x=as.Date('2016-08-01'), y=4.8,

label='Zona de Juro Neutro',

colour='white', size=5)+

annotate('text', x=as.Date('2017-06-01'), y=7,

label='Política monetária restritiva',

colour='red', size=4)+

annotate('text', x=as.Date('2017-02-01'), y=3.5,

label='Política monetária expansionista',

colour='red', size=4)+

geom_line(size=.8)+

scale_x_date(breaks = date_breaks("1 months"),

labels = date_format("%m/%Y"))+

theme(axis.text.x=element_text(angle=45, hjust=1))+

geom_point(size=9, shape=21, colour="#1a476f", fill="lightblue")+

geom_text(aes(label=round(juroreal,1)), size=3,

hjust=0.5, vjust=0.5, shape=21, colour="black")+

xlab('')+ylab('% a.a.')+

labs(title='Juro Real ex-ante',

subtitle='Swap DI 360 deflacionado pela Expectativa do IPCA 12 meses à frente',

caption='Fonte: analisemacro.com.br com dados do BCB.')

Como ilustra o gráfico, a propósito, a poítica monetária se situa nesse momento em posição expansionista, contribuindo para a retomada do nível de atividade. Isso ocorre com expectativas de inflação 12 meses à frente próximas à 4%, abaixo, portanto, da meta de inflação.

[/et_pb_text][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2017/12/modelos.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/central-banking-training/modelos-do-banco-central/" url_new_window="off" use_overlay="off" animation="left" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2017/11/datascience.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r" url_new_window="off" use_overlay="off" animation="left" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][/et_pb_section]