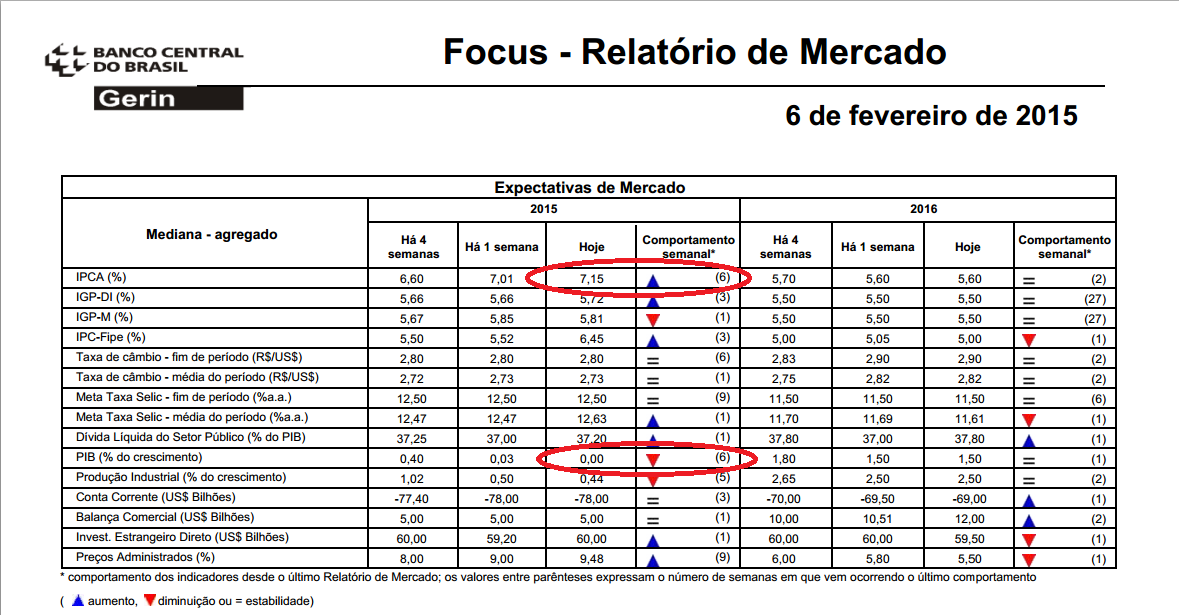

Não foi por acaso, leitor, que chegamos ao 7x0, mostrado no boletim Focus divulgado hoje: 7,15% de inflação e 0% de crescimento. Nos últimos anos, uma vez mais, fizemos experimentação. Usando teoria velha e com um monte de evidências empíricas contrárias, insistimos em política econômica expansionista. Usamos a política fiscal, os bancos públicos e a política monetária para incentivar os componentes da demanda agregada. Como, entretanto, a economia brasileira está sujeita a inúmeros constrangimentos no lado da oferta agregada, a manutenção de oferta e demanda crescendo a taxas diferentes gerou mais inflação e mais déficit em conta corrente. E, claro, quando os componentes da demanda, consumo principalmente, cansaram, dado a redução da taxa de crescimento dos salários e, principalmente, o maior endividamento das famílias, o crescimento insustentável da economia deixou de ser vistoso. Esse quadro, aliás, perpassou os últimos cinco anos. Logo, não é novidade alguma. E também não é por outro motivo que o atual ministro da fazenda é Joaquim Levy, um economista que é contrário a tudo o que foi feito nos últimos anos. Ao invés, portanto, de críticas ao atual ajuste fiscal, alguns economistas deveriam explicar por que, uma vez mais, o que eles dizem estava errado: um pouquinho mais de inflação não gerou mais crescimento... 🙁

Não foi por acaso, leitor, que chegamos ao 7x0, mostrado no boletim Focus divulgado hoje: 7,15% de inflação e 0% de crescimento. Nos últimos anos, uma vez mais, fizemos experimentação. Usando teoria velha e com um monte de evidências empíricas contrárias, insistimos em política econômica expansionista. Usamos a política fiscal, os bancos públicos e a política monetária para incentivar os componentes da demanda agregada. Como, entretanto, a economia brasileira está sujeita a inúmeros constrangimentos no lado da oferta agregada, a manutenção de oferta e demanda crescendo a taxas diferentes gerou mais inflação e mais déficit em conta corrente. E, claro, quando os componentes da demanda, consumo principalmente, cansaram, dado a redução da taxa de crescimento dos salários e, principalmente, o maior endividamento das famílias, o crescimento insustentável da economia deixou de ser vistoso. Esse quadro, aliás, perpassou os últimos cinco anos. Logo, não é novidade alguma. E também não é por outro motivo que o atual ministro da fazenda é Joaquim Levy, um economista que é contrário a tudo o que foi feito nos últimos anos. Ao invés, portanto, de críticas ao atual ajuste fiscal, alguns economistas deveriam explicar por que, uma vez mais, o que eles dizem estava errado: um pouquinho mais de inflação não gerou mais crescimento... 🙁

- Resenhas de Conjuntura Econômica

A estagflação heterodoxa

- Vitor Wilher

- 9 de fevereiro de 2015

- 09:42

Compartilhe esse artigo

Facebook

Twitter

LinkedIn

WhatsApp

Telegram

Email

Print

Boletim AM

Encontre o seu conteúdo

Categorias

- Comentário de Conjuntura

- Cursos da Análise Macro

- Indicadores

- Artigos de Economia

- Hackeando o R

- Data Science

- Política Monetária

- Macroeconometria

- Inflação

- PIB

- Eventos

- Indicação de Leitura Econômica

- Clube AM

- Dados Macroeconômicos

- Mercado financeiro

- Mercado de Trabalho

- Política Fiscal

- Resenhas de Conjuntura Econômica

Artigos mais acessados

Análise Macro © 2011 / 2026

comercial@analisemacro.com.br – Rua Visconde de Pirajá, 414, Sala 718

Ipanema, Rio de Janeiro – RJ – CEP: 22410-002