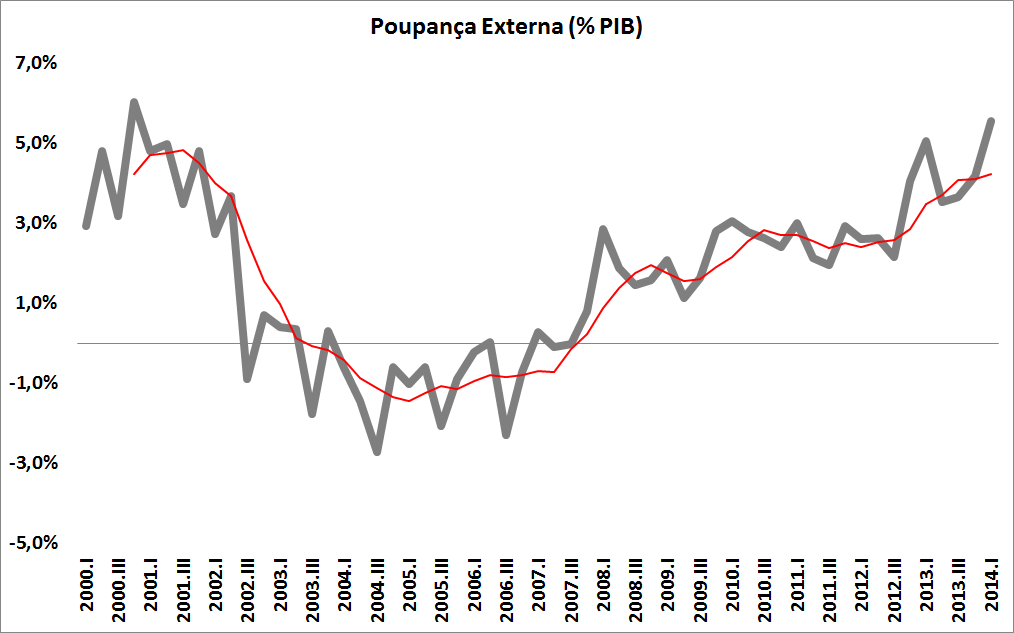

As contas externas têm sido um problema para a macroeconomia brasileira. Os dados do PIB divulgados hoje de manhã parecem confirmar essa preocupação. O saldo de exportações e importações em relação ao PIB ficou em -3,87%. O menor nível das Contas Econômicas Integradas (CEI) disponíveis pelo IBGE desde 2000. Isso fez com que a poupança externa, o déficit em conta corrente com sinal trocado, fosse de incríveis 5,54%. É bem maior do que o déficit que o Banco Central divulga, que está em 3,6% do PIB, pelo último dado referente a abril. O resultado da poupança externa pode ser calculado pela diferença entre poupança doméstica e formação bruta de capital: aquela foi de 12,67% e esta de 18,22% do PIB. Interessante notar que com a revisão da produção industrial, a oferta agregada, em média, cresceu mais do que a absorção doméstica (C+I+G), logo o crescimento das importações acima do das exportações só se explica se considerarmos que a produção doméstica fez maior uso de insumos importados. Creio que uma discussão séria sobre como aumentar a poupança doméstica é mais do que urgente no Brasil. E não me venham com a teoria geral a uma hora dessas...

As contas externas têm sido um problema para a macroeconomia brasileira. Os dados do PIB divulgados hoje de manhã parecem confirmar essa preocupação. O saldo de exportações e importações em relação ao PIB ficou em -3,87%. O menor nível das Contas Econômicas Integradas (CEI) disponíveis pelo IBGE desde 2000. Isso fez com que a poupança externa, o déficit em conta corrente com sinal trocado, fosse de incríveis 5,54%. É bem maior do que o déficit que o Banco Central divulga, que está em 3,6% do PIB, pelo último dado referente a abril. O resultado da poupança externa pode ser calculado pela diferença entre poupança doméstica e formação bruta de capital: aquela foi de 12,67% e esta de 18,22% do PIB. Interessante notar que com a revisão da produção industrial, a oferta agregada, em média, cresceu mais do que a absorção doméstica (C+I+G), logo o crescimento das importações acima do das exportações só se explica se considerarmos que a produção doméstica fez maior uso de insumos importados. Creio que uma discussão séria sobre como aumentar a poupança doméstica é mais do que urgente no Brasil. E não me venham com a teoria geral a uma hora dessas...

- PIB, Setor Externo

Uso de Poupança Externa dispara

- Vitor Wilher

- 30 de maio de 2014

- 12:31

Compartilhe esse artigo

Facebook

Twitter

LinkedIn

WhatsApp

Telegram

Email

Print

Boletim AM

Encontre o seu conteúdo

Categorias

- Comentário de Conjuntura

- Cursos da Análise Macro

- Indicadores

- Artigos de Economia

- Hackeando o R

- Data Science

- Política Monetária

- Macroeconometria

- Inflação

- PIB

- Eventos

- Indicação de Leitura Econômica

- Clube AM

- Dados Macroeconômicos

- Mercado financeiro

- Mercado de Trabalho

- Política Fiscal

- Resenhas de Conjuntura Econômica

Artigos mais acessados

Análise Macro © 2011 / 2026

comercial@analisemacro.com.br – Rua Visconde de Pirajá, 414, Sala 718

Ipanema, Rio de Janeiro – RJ – CEP: 22410-002