A compreensão dos efeitos da sazonalidade em uma série econômica é essencial para uma análise de conjuntura. As flutuações do Índice de Preços ao Consumidor Amplo (IPCA) são moldadas por uma gama diversificada de fatores sazonais, que vão desde os padrões climáticos, passando por datas festivas e particularidades do mercado de produtos específicos, até aspectos metodológicos na coleta de dados de preços.

Neste artigo, exploraremos os dados de variação mensal do IPCA, focalizando na compreensão dos aspectos sazonais através de representações gráficas. Todo o processo foi realizado utilizando a linguagem de programação Python.

Aprenda a coletar, processar e analisar dados macroeconômicos no curso de Análise de Conjuntura usando o Python.

Componente de uma série temporal

Uma série temporal é uma coleção de dados observados ou medidos sequencialmente em intervalos de tempo uniformes. Geralmente, esses dados são coletados ao longo do tempo em momentos específicos, como horas, dias, semanas, meses ou anos.

Os principais componentes de uma série temporal são:

- Tendência: Refere-se à direção geral na qual os dados estão se movendo ao longo do tempo. A tendência pode ser ascendente, descendente ou permanecer relativamente constante. Ela captura mudanças a longo prazo nos dados e revela padrões subjacentes, como crescimento econômico, declínio de popularidade de um produto, entre outros.

- Sazonalidade: Refere-se a padrões recorrentes ou cíclicos que se repetem em intervalos regulares ao longo do tempo, muitas vezes em períodos menores que um ano. A sazonalidade é influenciada por fatores como estações do ano, feriados, eventos culturais e padrões de consumo sazonais.

- Ciclo: Representa variações de longo prazo que não são sazonais, geralmente ocorrendo em períodos de mais de um ano. Essas variações podem ser causadas por fatores econômicos, políticos ou sociais e podem não ser tão regularmente espaçadas como a sazonalidade. Por exemplo, ciclos econômicos de expansão e recessão podem ocorrer em intervalos de vários anos.

- Componente Irregular (ou residual): Refere-se às flutuações aleatórias e imprevisíveis que não podem ser atribuídas à tendência, sazonalidade ou ciclo. Essas flutuações podem ser causadas por eventos únicos, choques externos, erros de medição ou outros fatores imprevisíveis.

Como analisar a Sazonalidade?

Uma variedade de ferramentas está disponível para avaliar não apenas a sazonalidade, mas também os componentes de uma série temporal. Neste contexto, nosso foco reside na avaliação da sazonalidade do IPCA. Os seguintes gráficos são suficientes para compreender esse fator:

- Gráfico de Linha da Série Temporal

- Gráfico de Linha por mês

- Decomposição

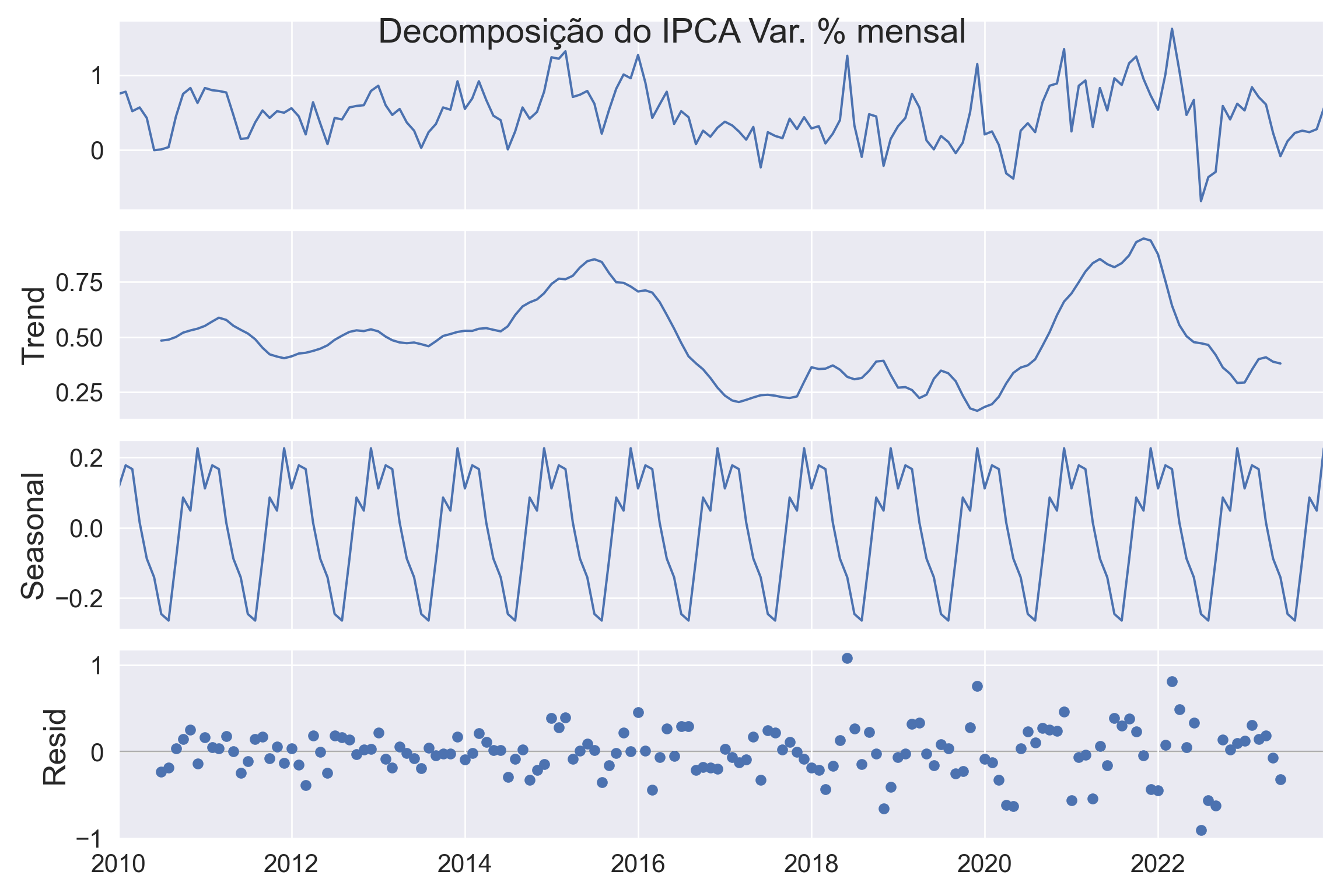

Destacamos a decomposição devido à diversidade de métodos disponíveis para esse procedimento. Neste caso, optamos por utilizar a decomposição via médias móveis.

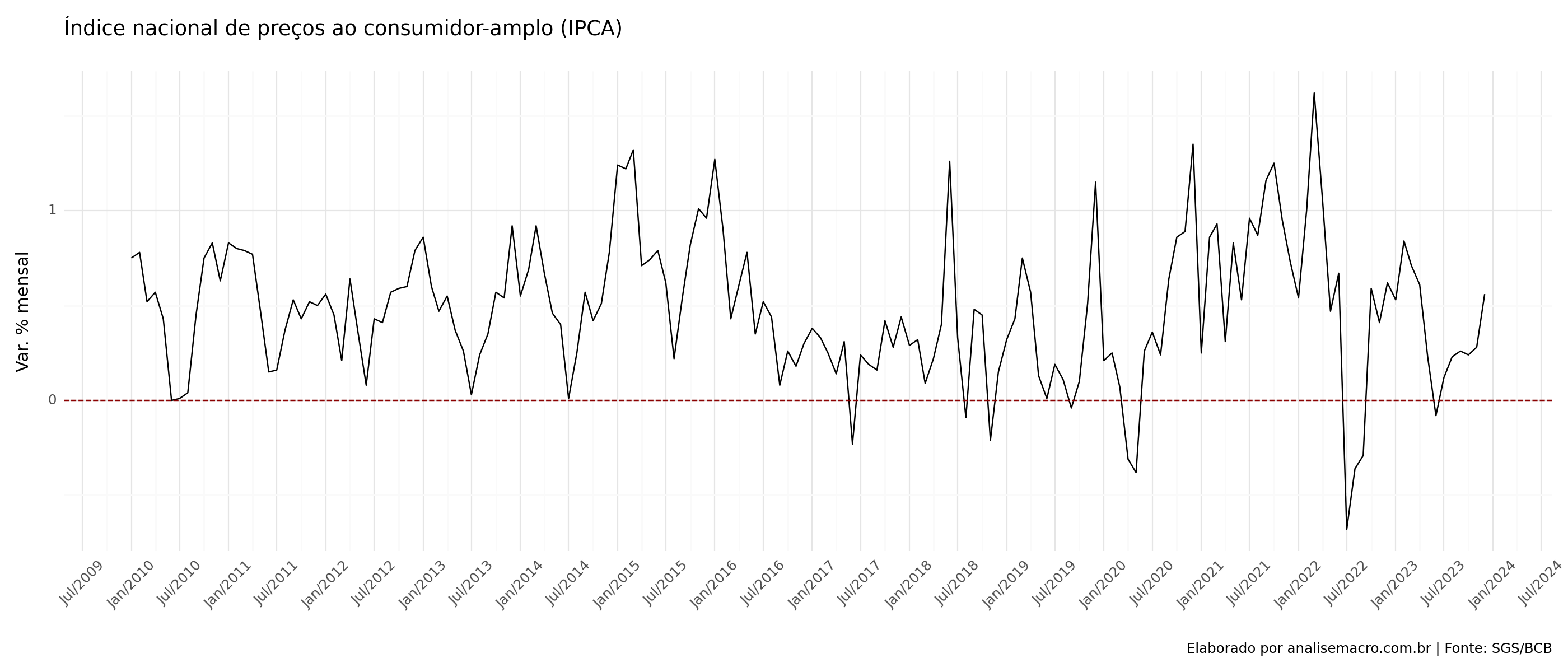

Gráfico de Linha

Para dados de séries temporais, o gráfico óbvio para começar é um gráfico temporal. Ou seja, as observações são plotadas contra o tempo da observação, com observações consecutivas unidas por linhas retas.

Gráfico de Linha por mês

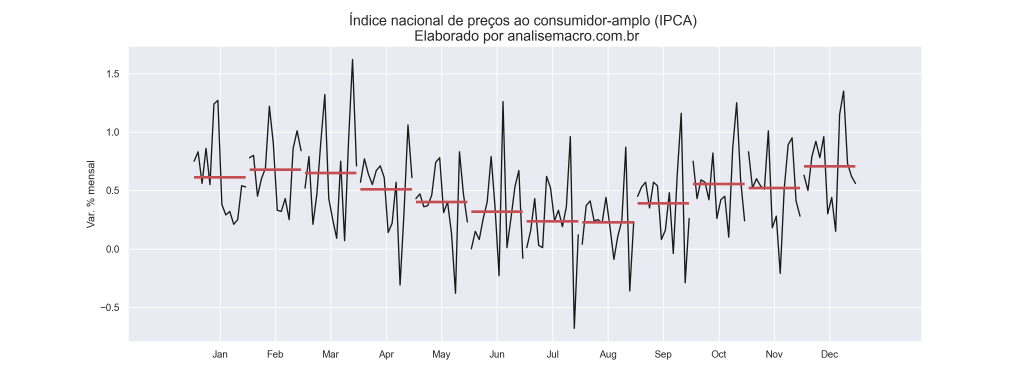

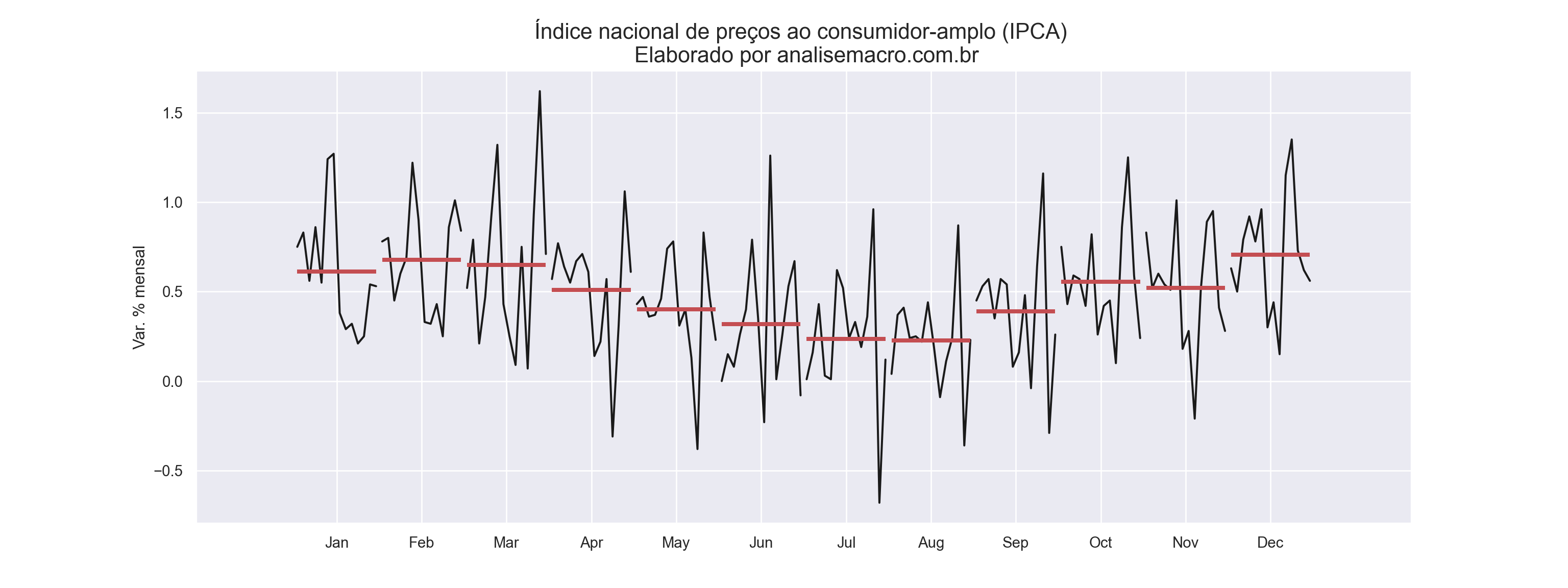

O Gráfico de Linha por mês facilita a avaliação da média dos valores de cada mês ao longo de vários anos. Nele, o eixo x representa os meses, com os valores ordenados dos anos (em preto, no gráfico abaixo) agrupados. A média é representada pela linha vermelha em cada ponto de junção.

Decomposição

Há inúmeros métodos que permite realizar a decomposição de uma série temporal, obtendo o valores da tendência, sazonalidade e resíduo. Um método simples é através da média móvel, disponibilizado através da função seasonal_decompose da biblioteca statsmodels.

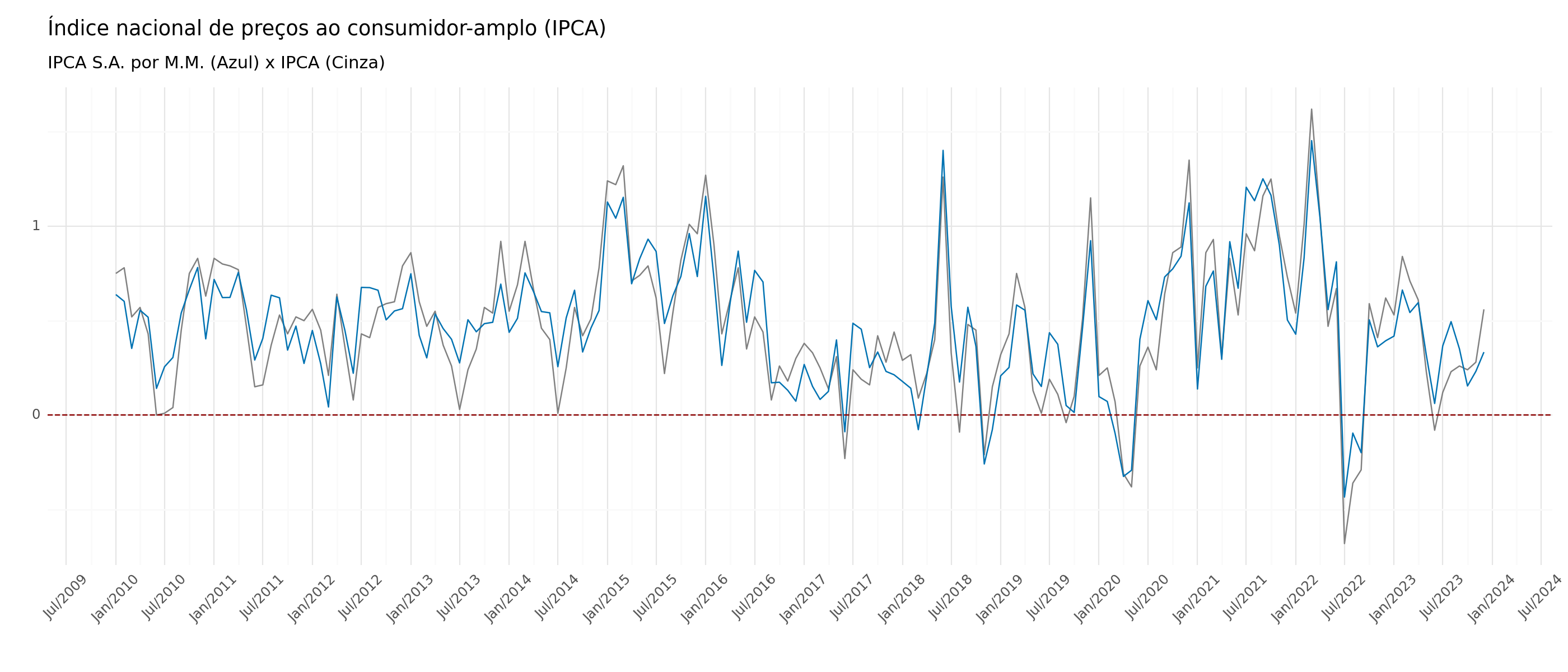

IPCA sazonalmente ajustado

Através da decomposição dos valores do IPCA, podemos isolar os fatores de interesse, como a sazonalidade, dos valores originais. Abaixo, comparamos os valores reais com os ajustados sazonalmente do IPCA, utilizando o método de médias móveis.

É relevante ressaltar que o método de médias móveis é uma abordagem simples e que existem algoritmos mais sofisticados disponíveis para essa tarefa.

Considerações

Exploramos a análise de uma série temporal, com foco na abordagem da sazonalidade. No caso do IPCA, identificamos um padrão de aumento no final e início do ano, seguido de uma queda no meio do ano. Isso decorre de datas festivas e fatores climáticos que influenciam os preços dos alimentos.

Além disso, discutimos a capacidade de ajustar sazonalmente a série do IPCA, o que permite a comparação dos valores mensais com outros períodos do ano, mesmo utilizando um método simples.

Quer aprender mais?

Clique aqui para fazer seu cadastro no Boletim AM e baixar o código que produziu este exercício, além de receber novos exercícios com exemplos reais de análise de dados envolvendo as áreas de Data Science, Econometria, Machine Learning, Macroeconomia Aplicada, Finanças Quantitativas e Políticas Públicas diretamente em seu e-mail.