O que é o Hiato do Produto?

A macroeconomia resulta da soma de milhões de decisões individuais descentralizadas. Todos os dias, agentes econômicos escolhem o que produzir, como produzir e como distribuir os recursos produtivos. O principal indicador desse esforço agregado é o Produto Interno Bruto (PIB), que representa a soma de todos os bens e serviços finais produzidos por um país dentro de um determinado período.

Decomposição do PIB: Produto Potencial e Hiato do Produto

Para entender melhor o conceito de hiato do produto, podemos decompor o PIB efetivo da seguinte forma:

![\[Y_{t} = Y^P_{t} + h_{t}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-37fa0fcd3f3ed13e637d3a6e1f875a92_l3.png "Rendered by QuickLaTeX.com")

Onde:

representa o PIB efetivo em um dado período t;

representa o PIB efetivo em um dado período t; é o produto potencial, ou seja, a tendência de longo prazo do PIB;

é o produto potencial, ou seja, a tendência de longo prazo do PIB; é o hiato do produto, que mede o grau de ociosidade da economia.

é o hiato do produto, que mede o grau de ociosidade da economia.

O Produto Potencial  reflete as condições estruturais da economia, como:

reflete as condições estruturais da economia, como:

- População em idade ativa;

- Estoque de capital;

- Qualidade da educação;

- Instituições econômicas e políticas.

Já o Hiato do Produto  reflete questões conjunturais, como:

reflete questões conjunturais, como:

- Política econômica (monetária e fiscal);

- Condições climáticas;

- Choques externos;

- Incertezas políticas.

No curto prazo, o PIB efetivo pode crescer acima ou abaixo do produto potencial, devido a flutuações cíclicas. No longo prazo, no entanto, o crescimento da economia é limitado pela disponibilidade de fatores de produção e pela forma como esses fatores são combinados.

O PIB e a Função de Produção Cobb-Douglas

Uma forma comum de modelar a estrutura produtiva de uma economia é através da Função de Produção Cobb-Douglas, com retornos constantes de escala:

![\[Y_{t} = A_{t} K_{t}^{\alpha_{t}} L_{t}^{1-\alpha_{t}}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-eb4b846aeca7e6a33a54e01181a93f01_l3.png "Rendered by QuickLaTeX.com")

Onde:

é o estoque de capital;

é o estoque de capital; é a força de trabalho;

é a força de trabalho; representa a produtividade total dos fatores (PTF);

representa a produtividade total dos fatores (PTF); mede a participação do capital na renda nacional.

mede a participação do capital na renda nacional.

O produto potencial representa o nível máximo de PIB que pode ser sustentado sem pressões inflacionárias significativas. No curto prazo, a diferença entre o PIB efetivo  e o produto potencial é o hiato do produto .

e o produto potencial é o hiato do produto .

Como Estimar o Hiato do Produto?

Calcular o hiato do produto não é trivial, pois o produto potencial não é uma variável diretamente observável. Para estimá-lo, utilizamos diferentes métodos:

- Filtros Univariados (suavização do PIB ao longo do tempo);

- Filtros Multivariados (incorporando mais variáveis econômicas);

- Função de Produção (baseada na Cobb-Douglas).

Nenhum método é perfeito, mas cada um traz informações valiosas sobre o comportamento da economia. Por isso, recomenda-se a comparação de diferentes métodos para entender melhor as incertezas associadas a essa variável não observável.

Métodos de Estimação do Hiato do Produto no Python

No nosso estudo, implementamos os seguintes métodos de estimação do hiato do produto em Python:

- Tendência Linear (MQO)

- Tendência Quadrática (MQO)

- Filtro Hodrick-Prescott (HP)

- Filtro de Hamilton

- Hiato estimado pela Instituição Fiscal Independente (IFI) (importação)

- Hiato estimado pelo Banco Central do Brasil (BCB) (importação)

Para os hiatos estimados por filtro foi utilizado a biblioteca statsmodels. Já os Hiato estimados pela IFI e pelo BCB foram importados de seus respectivos sites, enquanto os demais foram estimados via Python.

Resultados e Análises do Hiato do Produto no Python

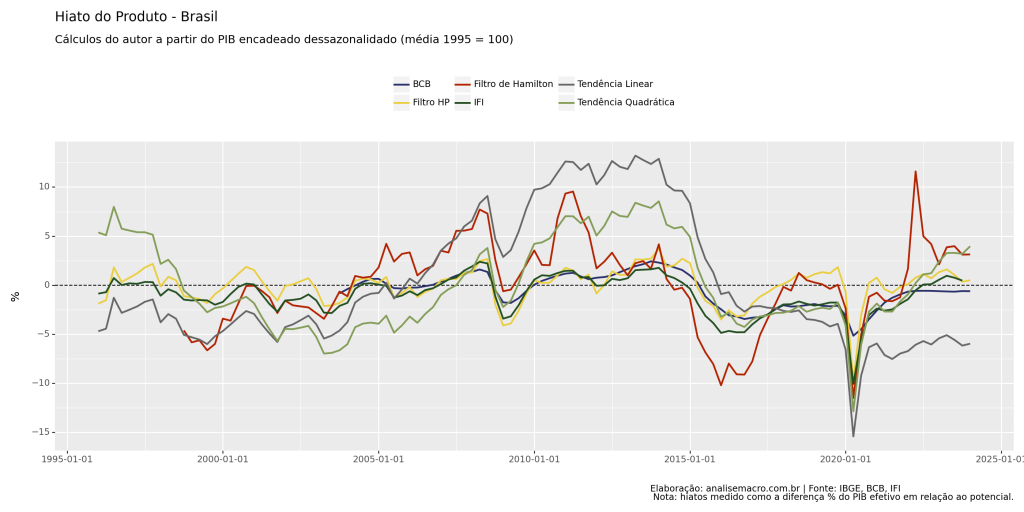

O gráfico abaixo apresenta a trajetória das diferentes medidas do hiato do produto até 2024Q1. Os principais destaques são:

- Apenas o Hiato do BCB e o Tendência Linear apresentam valores negativos na margem;

- As demais medidas estão acima de 0%, sugerindo que a economia não está ociosa;

- Comparações entre os métodos ajudam a entender cenários econômicos distintos e possíveis impactos na política econômica.

Um ponto relevante que deve ser levado em considerações é o problema de fim de amostra do Hiato estimado via Filtros Estatísticas. Falamos sobre essa questão na seguinte postagem: Investigando o problema de fim de amostra na estimativa do Hiato do Produto usando a linguagem R.

Um ponto relevante que deve ser levado em considerações é o problema de fim de amostra do Hiato estimado via Filtros Estatísticas. Falamos sobre essa questão na seguinte postagem: Investigando o problema de fim de amostra na estimativa do Hiato do Produto usando a linguagem R.

Estatística Descritivas dos Hiatos

Um ponto a se observar é do que as medidas de Hiato estimadas via Função de Produção (IFI e BCB) são menos voláteis, e possuem médias negativas, comparando-se às medidas de Tendências.

Código

| Tendência Linear | Tendência Quadrática | Filtro HP | Filtro de Hamilton | IFI | BCB | |

|---|---|---|---|---|---|---|

| count | 113.000000 | 113.000000 | 113.000000 | 102.000000 | 112.000000 | 82.000000 |

| mean | 0.205512 | 0.096821 | 0.016547 | 0.094519 | -0.967768 | -0.536463 |

| std | 6.528785 | 4.431386 | 1.808351 | 4.352085 | 1.905623 | 1.711461 |

| min | -15.410280 | -12.843644 | -9.825693 | -11.501185 | -10.060000 | -5.150000 |

| 25% | -4.623414 | -3.105382 | -0.850595 | -2.121579 | -1.942500 | -1.907500 |

| 50% | -2.297429 | -1.284489 | 0.399859 | 0.183379 | -0.795000 | -0.455000 |

| 75% | 4.772593 | 4.218755 | 1.127790 | 2.543618 | 0.365000 | 0.812500 |

| max | 13.202287 | 8.545595 | 3.727109 | 11.594277 | 2.380000 | 2.430000 |

_____________________________________

Quer aprender mais?

Conheça nossa Formação do Zero à Análise de Dados Econômicos e Financeiros usando Python e Inteligência Artificial. Aprenda do ZERO a coletar, tratar, construir modelos e apresentar dados econômicos e financeiros com o uso de Python e IA.