Os pontos positivos das linguagens para análise de dados não estão somente inseridos no contexto de manipulação, visualização e modelagem, mas também em um fator extremamente importante para todo o processo de análise: coleta. Foi-se facilitado a importação de dados de diversas fontes da internet, e na finanças não foi diferente. No post de hoje, mostraremos como funciona o processo de coleta de dados financeiros através do Yahoo Finance.

Na internet, existem diversos sites e entre outros tipos de aplicações, que mantem dados em suas páginas ou até mesmo disponibilizam em arquivos .csv, .xlsm, e entre outros formatos.

Com o uso do Python, é possível retirar esses dados rapidamente, de forma relativamente simples, utilizando a raspagem de dados das páginas, ou baixando diretamente os arquivos que guardam o conteúdo. E o mais importante de tudo isso: que também seja reprodutivel.

A sorte é que existem métodos de retirada de dados que são tão úteis, que evoluem para bibliotecas, de forma que seja facilitado ainda mais o processo para todos os usuários. É o caso do DataReader, que possibilita nos ajudar a retirar os dados direto do Yahoo Finance, para que possamos ter mãos as cotações de diversos ativos financeiros.

No código abaixo, iremos realizar alguns exemplos de uso.

Além do datareader, também utilizamos aqui o yfinance, de forma que seja corrigido um problema do datareader que possui problemas na importação do Yahoo Finance. Lembrando também que o datareader permite importados dados de diversas outras fontes, além do Yahoo.

Para coletar os dados dos preços históricos, necessitaremos apenas de uma coisa: o string do ticker do ativo que queremos obter. Para encontrar, é necessário entrar na página https://br.financas.yahoo.com/, procurar o ativo, entrar em sua página e copiar o símbolo que aparece ao lado de seu nome.

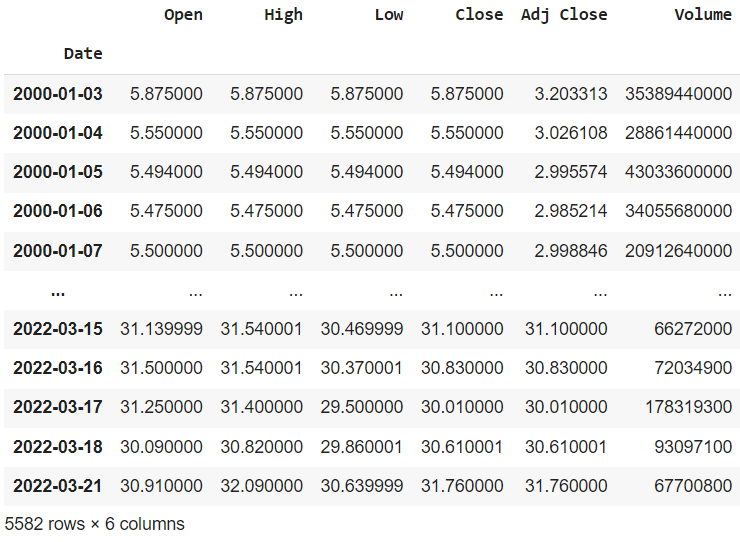

Veja que além do índice de data, foi importado seis colunas (o que é conhecido como OHLC - Open, High, Low, Close + Adj Close + Volume , neste caso). Que significam o preço de abertura, o preço máximo no dia, o preço mínimo no dia, o preço de fechamento do dia, o preço ajustado por eventos corporativos e o volume de contratos negociados no dia (seguindo a ordem do dataframe).

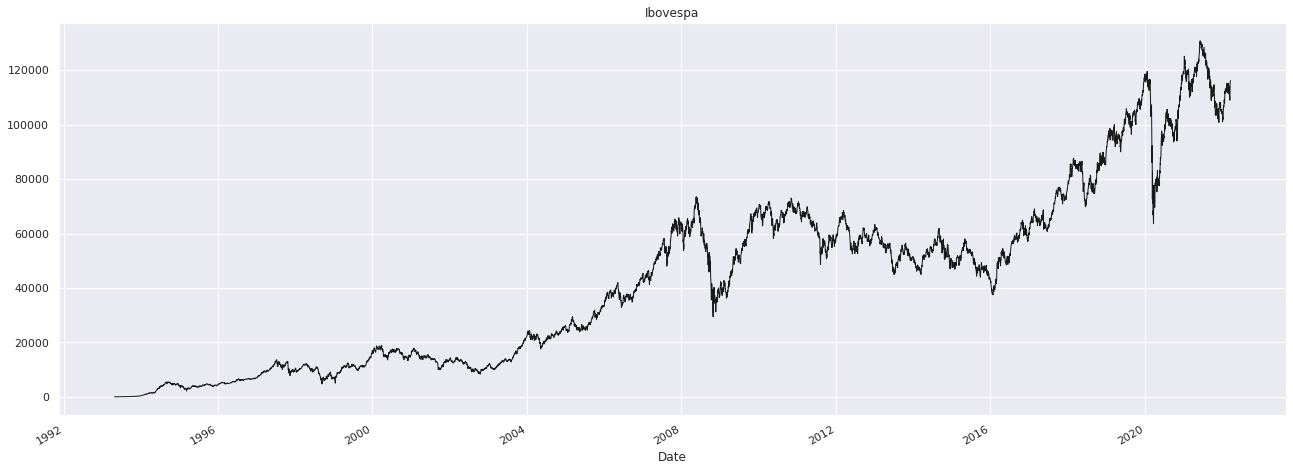

É possível importar diversos dados. Como por exemplo o Ibovespa (no qual seu símbolo possui um ^).

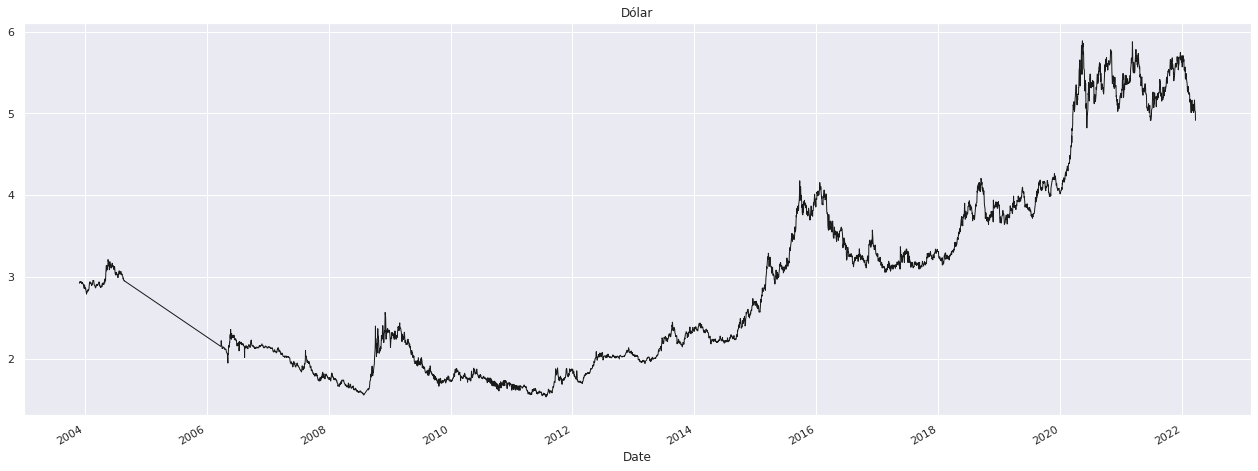

É possível importar cotações de moedas.

O argumento 'actions', possibilita importar dados de eventos corporativos (dividendos e splits), de forma separadas das cotações, já que há um ajuste padrão contido nesses dados.

Com os argumentos 'start' e 'end', controlamos o período de interesse da coleta, seguindo o padrão 'ano-mês-dia' (yyyy-mm-dd).

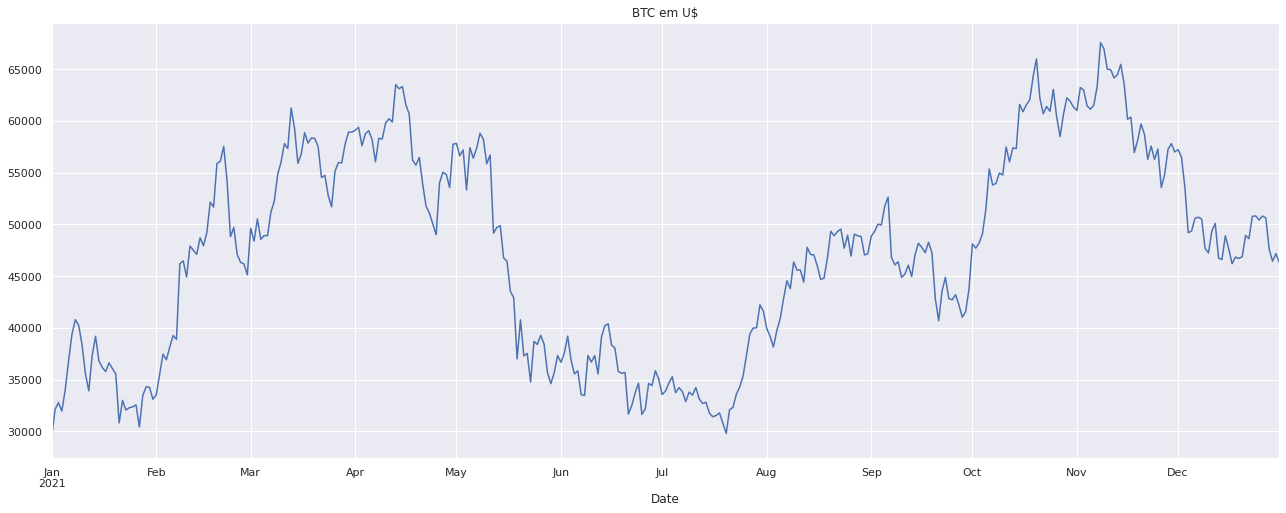

Por fim, realizamos um exemplo de como é possível coletar os dados de mais de um ativo de uma vez.

Quer aprender mais sobre Python?

Abrimos hoje, 22/3, as inscrições com 30% de desconto para as Turmas de Outono dos nossos Cursos Aplicados de R e Python. As vagas com esse desconto são limitadas aos primeiros inscritos. Haverá vagas para 25 Cursos Livres e 3 Formações. As turmas de Outono terão início no dia 04/04 e contarão com Cursos de Introdução à Programação em R ou Python, de modo que não é necessário nenhum conhecimento prévio nas linguagens. Para todos os detalhes sobre as Turmas de Outono, entre neste link e garanta sua vaga!