No nosso Curso de Microeconometria usando o R, nosso objetivo é capacitar alunos de graduação e pós-graduação, professores e profissionais de mercado em econometria aplicada a microdados. O curso envolve tanto a apresentação teórica de modelos de regressão, quanto a aplicação no R de diversos exemplos associados a dados de corte transversal, séries de tempo e dados em painel. Espera-se que ao final do Curso o aluno tenha facilidade em desenvolver trabalhos empíricos empregando microdados.

Para ilustrar, vamos considerar hoje uma das aulas do Curso, envolvendo Regressões Quantílicas.

Regressões que utilizam o método de mínimos quadrados modelam a média condicional de uma variável de interesse. Isto é,  , o valor esperado de

, o valor esperado de  dado um vetor

dado um vetor  . Às vezes, entretanto, podemos estar interessados em outras características da distribuição condicional, como por exemplo a mediana ou, de forma mais geral, os quantis.

. Às vezes, entretanto, podemos estar interessados em outras características da distribuição condicional, como por exemplo a mediana ou, de forma mais geral, os quantis.

O modelo de regressão quantílica pela função quantílica condicional

(1)

i.e.,  denota o quantil

denota o quantil  de condicionado a . As estimativas são então obtidas minimizando

de condicionado a . As estimativas são então obtidas minimizando  com respeito a

com respeito a  , onde para

, onde para  ,

,  denota a função linear por partes

denota a função linear por partes  , sendo

, sendo  a função indicativa.

a função indicativa.

De modo a ilustrar a aplicação da regressão quantílica no R, vamos estimar o seguinte modelo:

(2)

Para estimar 2, nós recorremos à função `rq` do pacote `quantreg` e ao dataset **CPS1988**, como abaixo. Por default, `rq` seta  , isto é, a mediana de .

, isto é, a mediana de .

library(quantreg)

library(AER)

data('CPS1988')

cps_f <- log(wage) ~ experience + I(experience^2) + education

cps_lad <- rq(cps_f, data = CPS1988)

A seguir, o output da regressão.

| Dependent variable: | |

| log(wage) | |

| experience | 0.077*** |

| (0.001) | |

| I(experience2) | -0.001*** |

| (0.00003) | |

| education | 0.094*** |

| (0.001) | |

| Constant | 4.241*** |

| (0.022) | |

| Observations | 28,155 |

| Note: | *p<0.1; **p<0.05; ***p<0.01 |

A regressão quantílica é particularmente interessante quanto modelamos vários quantis de forma simultânea, como abaixo. Para isso, basta setar o argumento tau da função.

cps_rq <- rq(cps_f, tau = c(0.25, 0.75), data = CPS1988)

Uma questão natural derivada desse tipo de análise é se as linhas ou superfícies de regressão são paralelas; ou seja, se os efeitos dos regressores são uniformes nos quantis. Existe o método `anova()` para explorar esta questão.

cps_rq25 <- rq(cps_f, tau = 0.25, data = CPS1988) cps_rq75 <- rq(cps_f, tau = 0.75, data = CPS1988) anova(cps_rq25, cps_rq75, joint = FALSE)

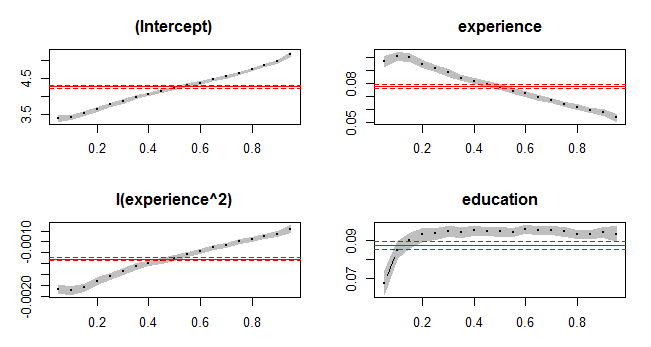

Observamos que o efeito não é uniforme ao longo dos quantis, com as diferenças estando associadas ao coeficiente da **experiência**. Podemos ver essa diferença de modo gráfico com o código a seguir.

cps_rqbig <- rq(cps_f, tau = seq(0.05, 0.95, by = 0.05), data = CPS1988) cps_rqbigs <- summary(cps_rqbig) plot(cps_rqbigs)

Com isso, visualizamos a variação dos coeficientes em função de , sendo bastante claro que a influência das covariáveis está longe de ser uniforme. As áreas sombreadas representam intervalos de confiança pontuais de 90% (por padrão) para as estimativas da regressão quantílica. Para comparação, as linhas horizontais sólidas e tracejadas mostradas em cada gráfico representam a estimativa do OLS e um intervalo de confiança de 90% associado.

_________

(*) Cadastre-se aqui na nossa Lista VIP para receber um super desconto na abertura das Turmas 2021.