[et_pb_section bb_built="1" admin_label="section"][et_pb_row admin_label="row" background_position="top_left" background_repeat="repeat" background_size="initial"][et_pb_column type="1_2"][et_pb_text text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" background_position="top_left" background_repeat="repeat" background_size="initial" _builder_version="3.17.5"]

Ontem, ao ler o Valor Econômico, me deparei com uma matéria dizendo que a taxa de poupança brasileira subiu pelo segundo ano consecutivo. Havia um gráfico na matéria mostrando a taxa de poupança doméstica em relação ao PIB. Como professor, fiquei pensando em quantos alunos nos primeiros períodos de economia seriam capazes de produzir aquele gráfico. Infelizmente, os cursos de macroeconomia da maioria das faculdades brasileiras são muito teóricos, deixando pouca ou nenhuma margem para que os alunos possam lidar com dados reais. Foi, aliás, com esse tipo de visão que eu criei os cursos de Teoria Macroeconômica e Análise de Conjuntura usando o R aqui da Análise Macro.

[/et_pb_text][/et_pb_column][et_pb_column type="1_2"][et_pb_image src="https://analisemacro.com.br/wp-content/uploads/2019/03/cursosder.png" url="https://analisemacro.com.br/cursos-de-r/" align="center" use_border_color="off" _builder_version="3.17.5"]

[/et_pb_image][/et_pb_column][/et_pb_row][et_pb_row admin_label="row" background_position="top_left" background_repeat="repeat" background_size="initial"][et_pb_column type="4_4"][et_pb_text text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" background_position="top_left" background_repeat="repeat" background_size="initial" _builder_version="3.17.5"]

Se você que me lê nesse momento for aluno de graduação, seja sincero, conseguiria produzir esse tipo de gráfico? Se respondeu que sim, parabéns, você está acima da média entre os seus pares. Se respondeu que não, você provavelmente oscila em torno do aluno mediano de graduação em economia.

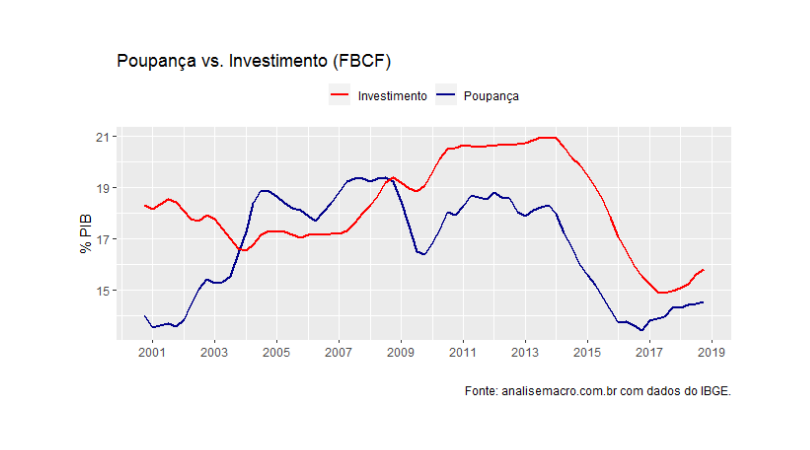

Para ilustrar como é possível fazer esse tipo de gráfico, vou, naturalmente, usar o R como ferramenta. Aqui, vou um pouco além da matéria do Valor, ilustrando o comportamento da taxa de poupança e da taxa de investimento. Como os meus alunos aprendem no curso de Teoria Macroeconômica, a taxa aqui se refere a razão entre Poupança ou Investimento e PIB. O investimento, por seu turno, é chamado de Formação Bruta de Capital Fixo (FBCF) nas contas nacionais, que nada mais são do que a Formação Bruta de Capital (FBC) mais a variação de estoques.

Para construir um gráfico com as taxas de poupança e investimento, por suposto, precisaremos antes carregar o pacote sidrar. Uma vez carregado, eu vou pegar quatro séries: o PIB, a Poupança, a Formação Bruta de Capital e a Formação Bruta de Capital Fixo (FBCF). O código abaixo exemplifica.

library(sidrar) tabela_cei = get_sidra(api='/t/2072/n1/all/v/933,940,941/p/all') # PIB, Poupança e FBC fbcf = get_sidra(api='/t/1846/n1/all/v/all/p/all/c11255/93406/d/v585%200') # FBCF

Se você rodar esse código no RStudio, verá que os dados estão um pouco bagunçados. Precisaremos arrumá-los, de modo que cada coluna seja uma variável (PIB, Poupança, FBC e FBCF) e cada linha seja uma observação - nesse caso, uma série temporal com frequência trimestral. O código a seguir trata a primeira tabela.

series = c(933,940,941)

names = c('pib', 'poupanca', 'fbc')

poupanca = matrix(NA, ncol=length(series),

nrow=nrow(tabela_cei)/length(series))

for(i in 1:length(series)){

poupanca[,i] = tabela_cei$Valor[tabela_cei$`Variável (Código)`

==series[i]]

poupanca = ts(poupanca, start=c(2000,01), freq=4)

colnames(poupanca) = names

}

A matriz poupanca tem agora as três séries. Arrumar os dados da FBCF, que está na segunda tabela, é trivial. Você pode fazê-lo e colocá-lo junto com as outras três séries. Uma vez que os dados estejam organizados em uma matriz, ainda precisaremos acumulá-los em quatro trimestres, de modo que tenhamos dados anualizados. Sem isso, a série terá muita volatilidade. Finalmente, precisaremos normalizar os dados de poupança e investimento pelo PIB, de modo a termos as tais taxas. Podemos utilizar a seguir para então produzir essas taxas...

datapoup = cbind((poupanca[,2]+lag(poupanca[,2],-1)+

lag(poupanca[,2],-2)+lag(poupanca[,2],-3))/

(poupanca[,1]+lag(poupanca[,1],-1)+

lag(poupanca[,1],-2)+lag(poupanca[,1],-3))*100,

(poupanca[,3]+lag(poupanca[,3],-1)+

lag(poupanca[,3],-2)+lag(poupanca[,3],-3))/

(poupanca[,1]+lag(poupanca[,1],-1)+

lag(poupanca[,1],-2)+lag(poupanca[,1],-3))*100,

(fbcf+lag(fbcf,-1)+lag(fbcf,-2)+lag(fbcf,-3))/(poupanca[,1]+

lag(poupanca[,1],-1)+

lag(poupanca[,1],-2)+lag(poupanca[,1],-3))*100)

colnames(datapoup) = c('poupanca', 'fbc', 'fbcf')

O objeto datapoup possui agora a taxa de poupança, a taxa de investimento e a relação entre FBC/PIB. Finalmente, estamos prontos para gerar um gráfico como o abaixo.

Ei você que disse que sabia construir esse tipo de gráfico, será que sabia mesmo? Lidar com dados é o dia a dia de um economista, por isso, faço questão de ensinar meus alunos a coletar e tratar dados nos nossos cursos de Teoria Macroeconômica e Análise de Conjuntura usando o R. A maioria nunca viu esse tipo de coisa nos cursos de macroeconomia da faculdade...

_____________________________________

Conheça nossos Cursos Aplicados de R e aprenda a coletar, tratar, analisar e apresentar dados com o R!

[/et_pb_text][/et_pb_column][/et_pb_row][/et_pb_section]