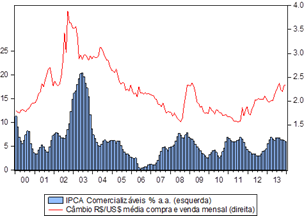

Uma questão interessante (e difícil) de se avaliar na conjuntura macroeconômica é o efeito de uma variação brusca no câmbio sobre os preços. O tal "pass-through", como é conhecido na literatura. Uma das formas mais simples de se avaliar o pass-through é estimar uma Curva de Phillips, que tenha um componente cambial: o coeficiente dá o repasse de uma variação cambial para os preços. Uma forma mais elaborada (e mais realista) de verificar esse repasse é construir uma "cadeia" de repasse, colocando câmbio, preços no atacado e preços no varejo, nessa ordem, por exemplo, para avaliar o quanto uma variação do câmbio afeta diferentes grupos de preços. Isto porque, parece intuitivo que oscilações na taxa de câmbio afetam primeiro bens que tenham seus preços influenciados diretamente pelo cenário externo, como commodities, por exemplo. Somente depois, é que o aumento da taxa de câmbio influencia bens em fases finais de processamento. O caso do trigo e do pão francês é o mais citado. O trigo sofre influência direta do que acontece no exterior, por ser cotado em bolsa, e também por ser importado, ao menos uma boa parte; logo uma variação no câmbio lhe afeta diretamente . O pão francês, por sua ordem, tem o trigo como um dos seus ingredientes, logo se o trigo aumenta pela oscilação do câmbio, o pão francês aumentará também, ainda que em proporção menor. Para verificar essa "cadeia de causalidade", eu fiz um exercício bem simples recentemente, utilizando Vetores Auto-Regressivos (VAR). Para quem se interessar é só clicar aqui.

Uma questão interessante (e difícil) de se avaliar na conjuntura macroeconômica é o efeito de uma variação brusca no câmbio sobre os preços. O tal "pass-through", como é conhecido na literatura. Uma das formas mais simples de se avaliar o pass-through é estimar uma Curva de Phillips, que tenha um componente cambial: o coeficiente dá o repasse de uma variação cambial para os preços. Uma forma mais elaborada (e mais realista) de verificar esse repasse é construir uma "cadeia" de repasse, colocando câmbio, preços no atacado e preços no varejo, nessa ordem, por exemplo, para avaliar o quanto uma variação do câmbio afeta diferentes grupos de preços. Isto porque, parece intuitivo que oscilações na taxa de câmbio afetam primeiro bens que tenham seus preços influenciados diretamente pelo cenário externo, como commodities, por exemplo. Somente depois, é que o aumento da taxa de câmbio influencia bens em fases finais de processamento. O caso do trigo e do pão francês é o mais citado. O trigo sofre influência direta do que acontece no exterior, por ser cotado em bolsa, e também por ser importado, ao menos uma boa parte; logo uma variação no câmbio lhe afeta diretamente . O pão francês, por sua ordem, tem o trigo como um dos seus ingredientes, logo se o trigo aumenta pela oscilação do câmbio, o pão francês aumentará também, ainda que em proporção menor. Para verificar essa "cadeia de causalidade", eu fiz um exercício bem simples recentemente, utilizando Vetores Auto-Regressivos (VAR). Para quem se interessar é só clicar aqui.