Muito utilizado no mercado financeiro para estratégias long-short, arbitragem estatística, pairs trading e em análise e previsão de séries temporais macroeconômicas, o conceito de cointegração é ao mesmo tempo fascinante e intimidador de se compreender. Por isso, neste breve texto iremos explicar o que é cointegração com um exemplo intuitivo e fazer um exercício aplicado com pares de ações brasileiras usando o Python!

Esse texto faz parte de uma série de publicações sobre séries temporais e pode ser melhor aproveitado se você ler o texto anterior sobre regressões espúrias (link aqui).

A analogia do bêbado e seu cachorro

As definições matemáticas de cointegração, e tópicos relacionados, são um tanto quanto sofisticadas, mas o seu conceito é simples o suficiente para ser introduzido com a cômica analogia do andar do bêbado e seu cachorro. Os créditos da analogia são inteiramente de Michael P. Murray que escreveu, em 1994, um paper didático de apenas 3 páginas elucidando o conceito de cointegração com o conto do andar do bêbado.

Imagine que você esteja andando na rua da sua cidade e aviste um bêbado que acaba de sair do bar, vagando em direção a sua casa. Você percebe que o bêbado caminha de maneira peculiar e imprevisível, algumas vezes se desviando para a esquerda e outras para a direita enquanto tenta, com dificuldades, seguir o seu caminho. Ao observar a trajetória do bêbado pode-se dizer que seus passos são nada mais do que uma sequência aleatória de passos. Na econometria, chamamos a trajetória do bêbado de passeio aleatório (random walk), de maneira a descrever o comportamento de muitas das séries econômicas que existem.

Por andar de forma aleatória, se você desviar o olhar e parar de observar o bêbado andando, será difícil dizer onde o bêbado estará após um determinado tempo, pois sua trajetória é imprevisível. Uma das características das trajetórias do tipo passeio aleatório, como a do bêbado, é de que a melhor previsão sobre um valor futuro é o último valor observado. Dessa forma, o seu palpite sobre a localização atual do bêbado poderia ser algo como o último lugar onde você o avistou, ou seja, na saída do bar.

Agora imagine que o bêbado tenha um cachorro amigo, sem coleira, que o acompanha. De forma similar ao bêbado, o cachorro também segue uma sequência aleatória de passos, sendo atraído por cada cheiro novo e estímulos que sente no caminho. Sempre que o bêbado percebe que o cachorro foi muito longe ele o chama: “Thor!”. E o cachorro obedece o chamado retornando para perto de seu dono, caracterizando assim uma correção da distância entre ambos.

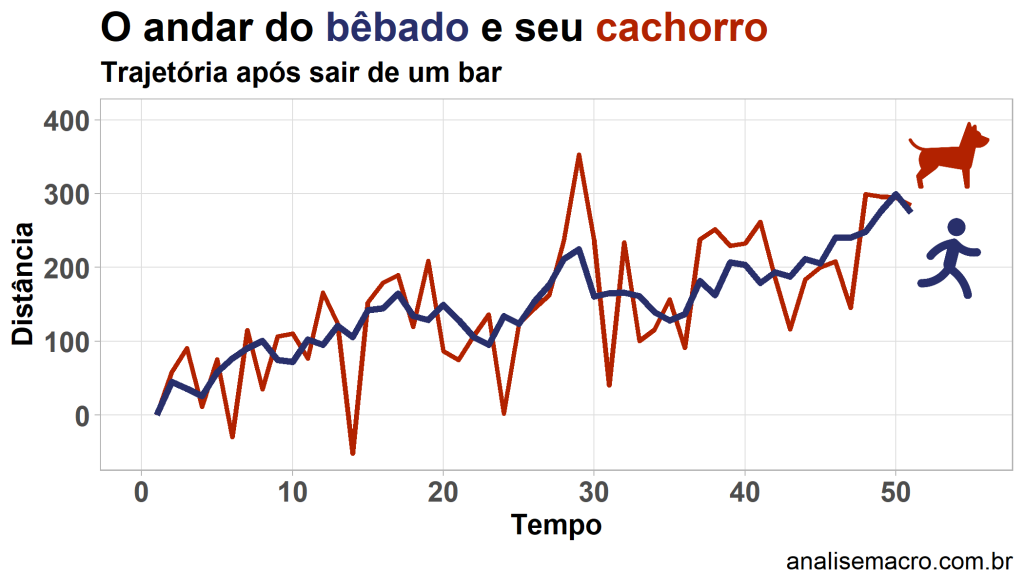

Se fossemos representar por meio de um gráfico a trajetória do bêbado e do cachorro ao longo do tempo e em relação a um ponto de referência qualquer (como o bar), seria algo como:

Note, também, que ambas as trajetórias são o que chamamos de séries temporais não-estacionárias, dado que quanto mais tempo passa é mais provável que o bêbado e seu cachorro estejam vagando bem longe de onde foram vistos por último. Se for verdade que a distância entre eles seja corrigida por um mecanismo de correção de erros, então a distância entre as trajetórias é dita cointegrada de ordem zero.

Para entender o que a expressão cointegrada de ordem zero significa, vale primeiro entender o que são séries integradas. Séries temporais não-estacionárias que se tornam estacionárias quando diferenciadas1 n vezes são ditas integradas de ordem n ou, simplesmente, I(n). Para duas séries temporais serem cointegradas, cada série precisa ser integrada de mesma ordem, n; por isso o termo cointegração. Sendo assim, um conjunto de séries temporais, todas integradas de ordem n, são ditas cointegradas se e somente se alguma combinação linear das séries é integrada de ordem menor do que n. Tal combinação linear foi chamada de relação de cointegração, conforme o trabalho de Engle e Granger (1987).

Cointegração no sentido de Engle-Granger

De maneira um pouco mais formal, partindo de um modelo de passeio aleatório para as trajetórias do bêbado (  ) e do cachorro (

) e do cachorro (  ), temos:

), temos:

![\[u_t = x_t - x_{t-1}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-a05cdf499674699c5e4d1550b184df9e_l3.png "Rendered by QuickLaTeX.com")

![\[w_t = y_t - y_{t-1}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-f41e23649453ab02d7ceef062f921761_l3.png "Rendered by QuickLaTeX.com")

onde  e

e  representam, respectivamente, o passeio aleatório do bêbado e do cachorro ao longo do tempo

representam, respectivamente, o passeio aleatório do bêbado e do cachorro ao longo do tempo  e são ruído branco estacionários. Podemos então modelar a "trajetória cointegrada" do bêbado e do cachorro como:

e são ruído branco estacionários. Podemos então modelar a "trajetória cointegrada" do bêbado e do cachorro como:

![\[u_t + c(y_{t-1} - x_{t-1}) = x_t - x_{t-1}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-6203a066e74e1b29c9cfab595bc6f615_l3.png "Rendered by QuickLaTeX.com")

![\[w_t + d(x_{t-1} - y_{t-1}) = y_t - y_{t-1}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-9b133234f7b9fed5162bbf1ecf722cb6_l3.png "Rendered by QuickLaTeX.com")

onde e são novamente os passeios aleatórios do bêbado e do cachorro e os termos adicionais no lado esquerdo das equações são os termos de correção de erro pelo quais o bêbado e o cachorro corrigem a distância um do outro, ou seja, permanecem próximos. Podemos então dizer que, das equações acima,  é uma relação de cointegração entre a trajetória do bêbado e do cachorro. Dessa forma, se estabelece uma relação de equilíbrio de longo prazo entre as trajetórias.

é uma relação de cointegração entre a trajetória do bêbado e do cachorro. Dessa forma, se estabelece uma relação de equilíbrio de longo prazo entre as trajetórias.

Note que se os termos de correção de erros forem não-estacionários, então as trajetórias modeladas para o bêbado e o cachorro também seriam não-estacionárias, portanto ambos iriam provavelmente se distanciar bastante ao longo do tempo. Nesse caso, diríamos que as séries temporais das trajetórias do bêbado e do cachorro não são cointegradas de ordem zero. No entanto, Engle e Granger (1987) provaram que se a trajetória do bêbado e do cachorro são ambas integradas de ordem 1 e seguem o descrito nas equações acima, então as trajetórias cointegram.

O conceito de cointegração é bastante utilizado em exercícios de macroeconomia, mas também pode ser usado no mercado financeiro com o objetivo de identificar relações — como a do bêbado e seu cachorro — entre ativos e realizar operações lucrativas com a técnica. Um exemplo disso são as estratégias de pairs trading, onde se realiza operações com pares de ativos que apresentem relação de cointegração de modo a obter lucro com a arbitragem. O grande desafio dessa aplicação é encontrar o par de ativo que apresente essas características.

Teste de Cointegração de Engle-Granger

De maneira prática, para verificar se um conjunto de séries temporais e cointegram, é preciso seguir os procedimentos propostos por Engle e Granger (1987):

1. Verificar se as séries são estacionárias

2. Estimar a regressão cointegrante das séries:

3. Verificar se o resíduo da regressão cointegrante é estacionário usando os valores críticos de Engle e Granger (1987)

4. Se o resíduo for estacionário, a regressão cointegrante não é espúria e pode-se estimar um modelo de correção de erros para obter a relação de equilíbrio das séries

A seguir mostraremos como aplicar o teste com um par de ações negociadas na B3 e para isso usaremos a linguagem Python.

Exemplo no Python

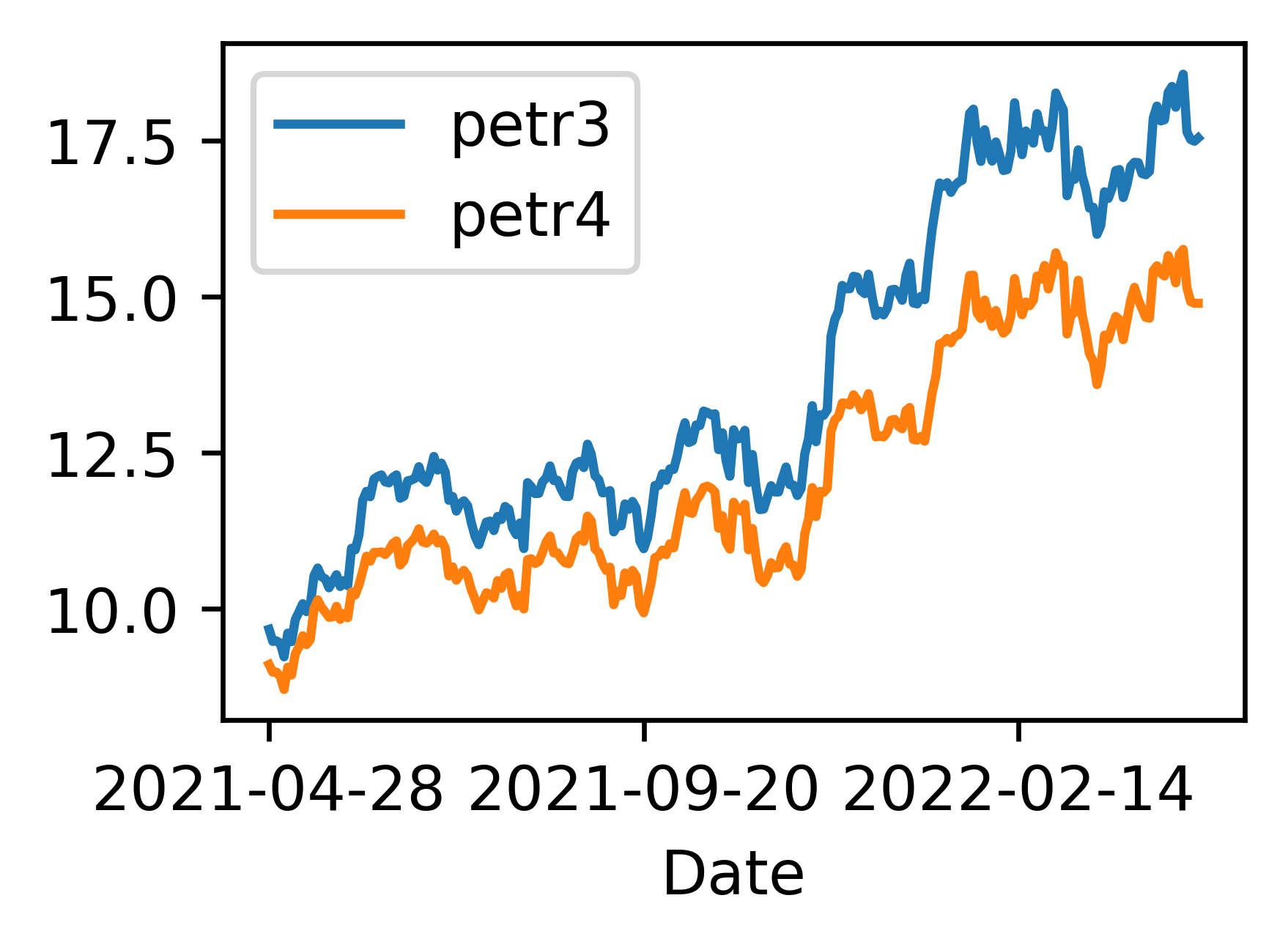

O exemplo utilizará o par de ações PETR3 e PETR4 no período de 28 de abril de 2021 até 28 de abril de 2022. Os dados são públicos e podem ser acessados pelo Yahoo Finance, havendo opção de usar pacotes ou web scraping para extrair os dados. O código abaixo faz a extração e tratamento de dados:

Para obter o código deste exercício faça parte do Clube AM e receba toda semana os códigos em R/Python, vídeos, tutoriais e suporte completo para dúvidas.

Antes de partir para o teste vale visualizar as séries temporais:

As séries parecem apresentar uma trajetória de passeio aleatório, como a do bêbado e seu cachorro, algo comum em séries de ativos financeiros.

Agora vamos para a primeira etada do teste de cointegração de Engle-Granger, ou seja, verificar se as séries são estacionárias. Podemos fazer isso com o teste ADF através da função adfuller():

(1.4109064436161565, 0.9602200915013854, 0, 248, {'1%': -2.5748142943548387, '5%': -1.9421357293965669, '10%': -1.615791496582441}, 121.36445509290735)

(-0.9820714749978467, 0.7597470272820325, 0, 248, {'1%': -3.4569962781990573, '5%': -2.8732659015936024, '10%': -2.573018897632674}, 121.87886766226899)

(-2.415964224837526, 0.3711666935043051, 0, 248, {'1%': -3.995745444647188, '5%': -3.4283431178407486, '10%': -3.137541090692239}, 119.45045868566439)

(1.1769165621931368, 0.9379446478235915, 0, 248, {'1%': -2.5748142943548387, '5%': -1.9421357293965669, '10%': -1.615791496582441}, 52.082313224228926)

(-1.1694812167845265, 0.6865844572194291, 0, 248, {'1%': -3.4569962781990573, '5%': -2.8732659015936024, '10%': -2.573018897632674}, 52.553071043036255)

(-2.6792634122733596, 0.24479308414234024, 0, 248, {'1%': -3.995745444647188, '5%': -3.4283431178407486, '10%': -3.137541090692239}, 48.994624564497315)Conforme os resultados, falhamos em rejeitar a hipótese nula do teste de a série ter raiz unitária, ou seja, as séries são não-estacionárias nos testes considerados (sem constante sem tendência, com constante sem tendência e com constante com tendência).

Identificado que as séries são integradas de mesma ordem (nesse caso I(1)), podemos prosseguir com as etapas 2 e 3 que envolvem estimar a regressão cointegrante e verificar a estacionariedade do resíduo desta regressão. No Python, isso tudo pode ser feito com a função coint(), que já toma o cuidado de usar os valores críticos corretos para testar os resíduos, conforme MacKinnon (1991, 1994 e 2010).

Note que a função aplica 3 especificações: sem constante, com constante e com constante e tendência. Em outros pacotes estatísticos e econométricos, como no Gretl, considera-se geralmente somente uma especificação. Conforme os resultados, pelo p-valor da especificação com constante e com constante e tendência, temos que o resíduo da regressão cointegrante é estacionário. Em outras palavras, há evidências de que as séries PETR3 e PETR4 cointegram, para a amostra de dados selecionada.

(-1.1175956056939, 0.6510000678715749, [nan, nan, nan])

(-4.202823872780464, 0.0036120475965706797, array([-3.94114601, -3.36087844, -3.06159584]))

(-4.0382383335126635, 0.02455769007529277, array([-4.39045293, -3.81911551, -3.52498556]))Saiba mais

Para se aprofundar nos tópicos de cointegração, mecanismo de correção de erros e séries temporais de maneira geral, considere dar uma olhada no curso de Séries Temporais da Análise Macro.

Referências

Engle, R. F., & Granger, C. W. (1987). Co-integration and error correction: representation, estimation, and testing. Econometrica: journal of the Econometric Society, 251-276.

MacKinnon, J. G. (1991). Critical values for cointegration tests, Ch. 13 in Long-run Economic Relationships: Readings in Cointegration, eds. R. F. Engle and C. W. J. Granger, Oxford, Oxford University Press.

MacKinnon, J.G. 1994 “Approximate Asymptotic Distribution Functions for Unit-Root and Cointegration Tests.” Journal of Business & Economics Statistics, 12.2, 167-76.

MacKinnon, J.G. 2010. “Critical Values for Cointegration Tests.” Queen”s University, Dept of Economics Working Papers 1227. http://ideas.repec.org/p/qed/wpaper/1227.html

Murray, M. P. (1994). A drunk and her dog: an illustration of cointegration and error correction. The American Statistician, 48(1), 37-39.

Quer aprender mais?

Clique aqui para fazer seu cadastro no Boletim AM e baixar o código que produziu este exercício, além de receber novos exercícios com exemplos reais de análise de dados envolvendo as áreas de Data Science, Econometria, Machine Learning, Macroeconomia Aplicada, Finanças Quantitativas e Políticas Públicas diretamente em seu e-mail.