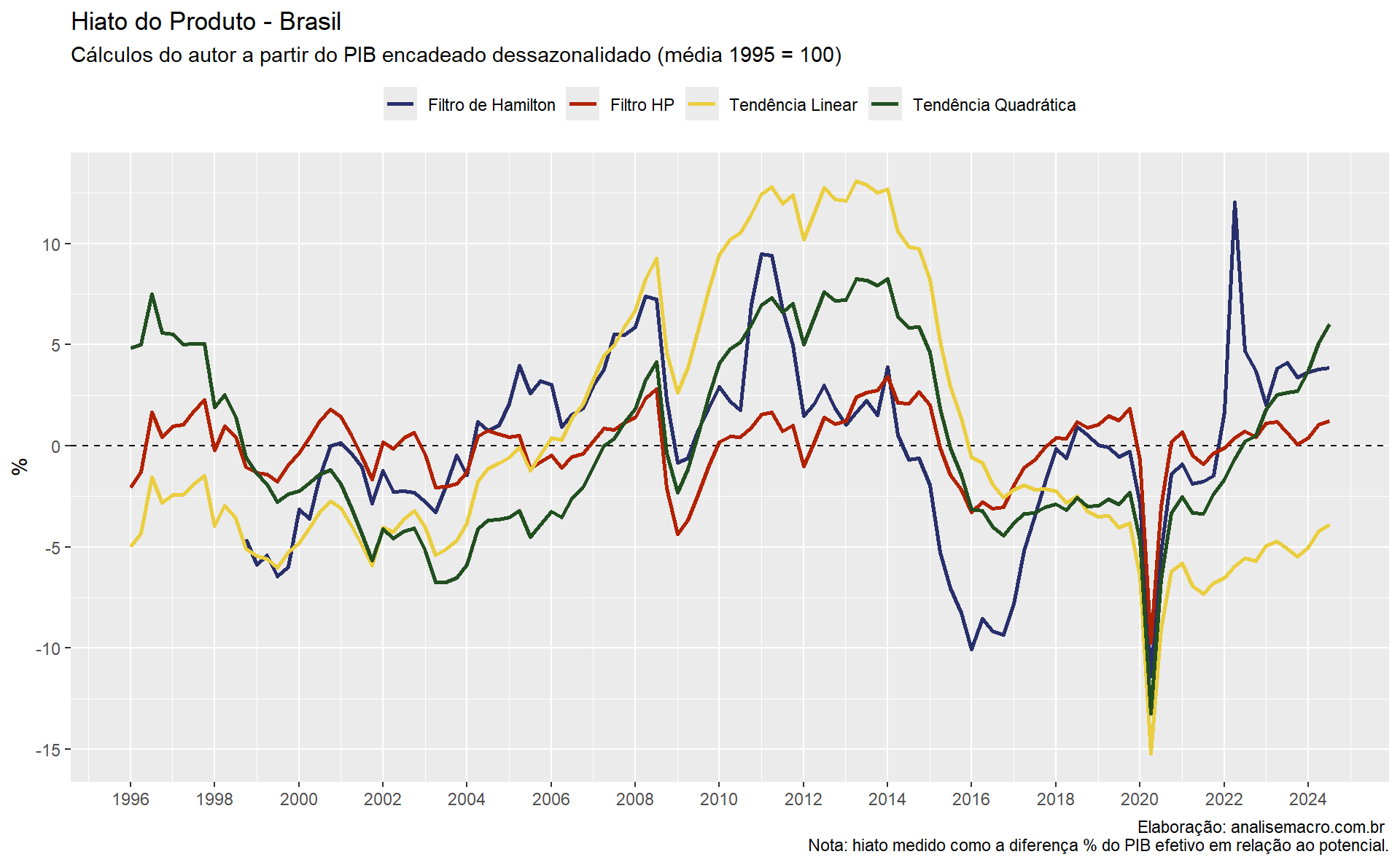

Os resultados do PIB divulgado pelo IBGE para o terceiro trimestre do ano mostraram que a economia permanece bem aquecida, mas menos do que o mercado esperava. Internamente na Análise Macro, nossos modelos projetavam um crescimento menor do que o ocorrido. O hiato do produto positivo ajuda a explicar as surpresas.

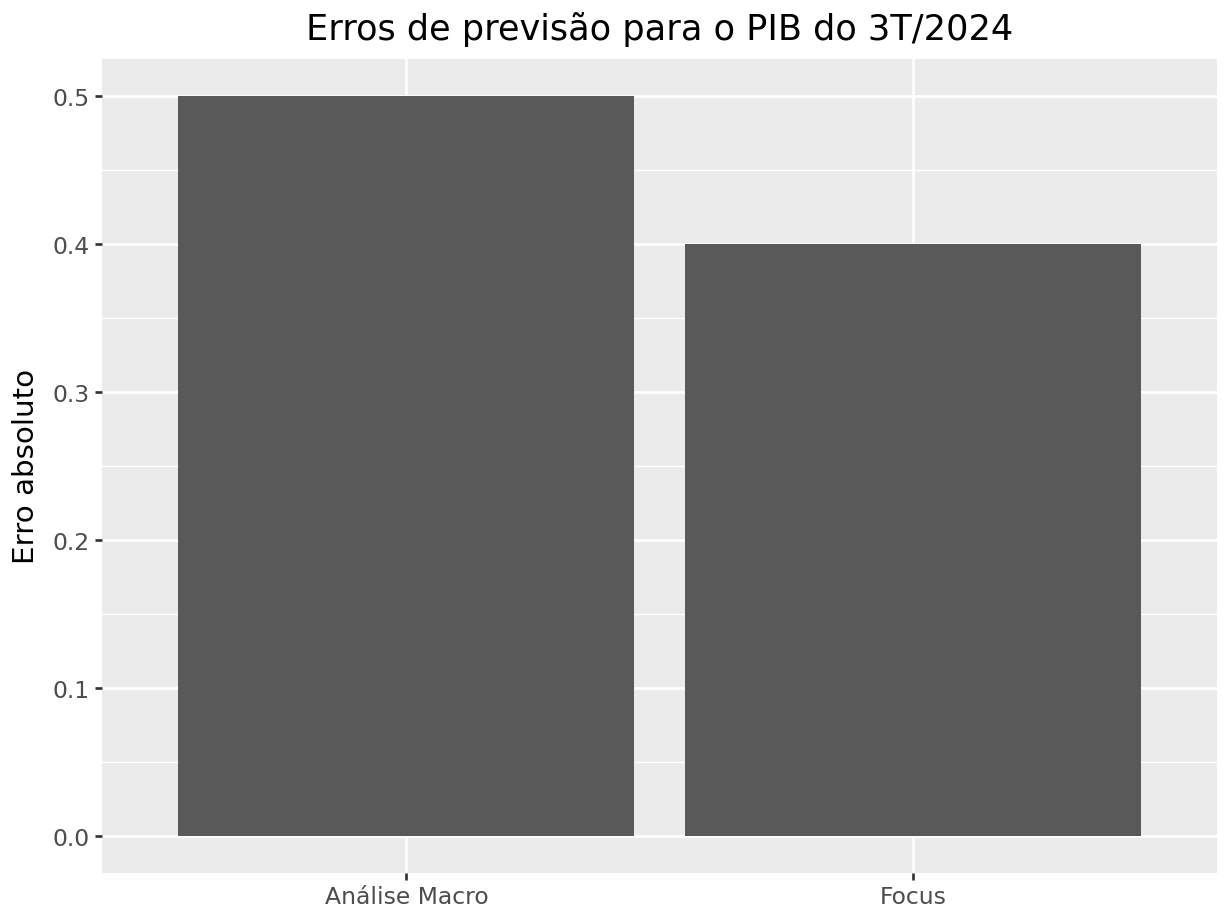

O PIB cresceu 3,1% nos 12 meses encerrados em setembro de 2024, enquanto que o mercado esperava um crescimento de 3,5% e a Análise Macro um crescimento de 2,6%, assumindo 15 de novembro como data de previsão. Em termos de erro absoluto de previsão, nosso melhor modelo teve desempenho levemente inferior para este período de referência:

Nosso melhor modelo utiliza apenas 3 variáveis exógenas e defasagens para projetar a atividade econômica. Dessa forma, apesar do desempenho inferior no período, pode-se dizer que um modelo simples de projeção está bem próximo ao que profissionais de mercado utilizam. O fato de a economia estar operando acima do seu potencial pode ajudar a explicar estes erros:

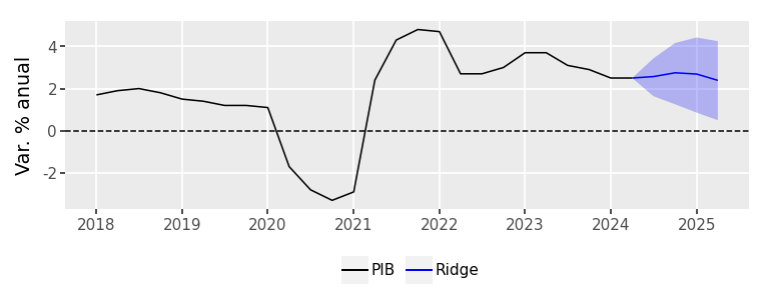

Para os próximos trimestres esperamos uma atividade econômica ainda bastante aquecida, em ritmo maior do que as previsões de mercado.

Conclusão

Os resultados do PIB divulgado pelo IBGE para o terceiro trimestre do ano mostraram que a economia permanece bem aquecida, mas menos do que o mercado esperava. Internamente na Análise Macro, nossos modelos projetavam um crescimento menor do que o ocorrido. O hiato do produto positivo ajuda a explicar as surpresas.

Para aprender a produzir modelos como este, o curso de Previsão Macroeconômica usando Python e IA ensina como coletar, tratar, analisar, modelar os dados e, por fim, produzir previsões acuradas para indicadores macroeconômicos do Brasil e apresentar resultados. No curso também ensinamos a automatizar todo o processo.