O hiato do produto é uma das variáveis mais relevantes para a análise macroeconômica. Ele indica se a economia está operando acima ou abaixo de seu potencial — uma informação essencial para políticas monetárias, fiscais e de investimento. Em linhas gerais, o hiato é a diferença percentual entre o PIB efetivo (observado) e o PIB potencial (aquele que seria produzido sem gerar pressões inflacionárias). O desafio é que o PIB potencial não é observável, e precisa ser estimado.

Neste artigo, exploramos como calcular o hiato do produto no Brasil a partir dos dados do PIB trimestral do IBGE e discutimos as vantagens e limitações dos principais métodos usados por analistas e pelo Banco Central do Brasil (BCB).

Para obter o código e o tutorial deste exercício faça parte do Clube AM e receba toda semana os códigos em R/Python, vídeos, tutoriais e suporte completo para dúvidas.

Conceito e motivação

O PIB potencial reflete a capacidade produtiva de longo prazo da economia, determinada por fatores estruturais como capital físico, força de trabalho e produtividade total dos fatores. Já o hiato do produto expressa o componente cíclico: choques de demanda, políticas econômicas, condições externas e incertezas que afastam o PIB observado de sua tendência de longo prazo.

Quando o hiato é positivo, a economia opera acima do potencial, sugerindo pressões inflacionárias. Quando é negativo, há ociosidade e espaço para crescimento sem gerar inflação.

Métodos de estimação

Há três abordagens principais para estimar o hiato do produto: (1) extração de tendência via regressão, (2) filtros estatísticos e (3) modelos estruturais de função de produção. Cada uma reflete diferentes hipóteses sobre o comportamento da economia.

a) Tendência Linear e Quadrática (MQO)

Os métodos mais simples estimam o PIB potencial a partir de regressões determinísticas no tempo. A tendência linear supõe crescimento constante; a quadrática permite aceleração ou desaceleração. São úteis para estudos exploratórios, mas ignoram mudanças estruturais e choques econômicos, tendendo a suavizar demais o ciclo.

b) Filtro Hodrick-Prescott (HP)

Popularizado na literatura macroeconômica, o filtro HP decompõe o PIB em tendência e ciclo por meio de uma penalização de suavização. É amplamente usado, mas criticado por distorções de “final de amostra” — novas observações podem alterar toda a série estimada — e por gerar artefatos espúrios. Hamilton (2018) chegou a afirmar que o HP “nunca deveria ser usado” sem cautela.

c) Filtro de Hamilton

Proposto como alternativa ao HP, o filtro de Hamilton estima o componente cíclico via regressão do PIB sobre seus valores defasados. Ele é unilateral (não usa informações futuras), evitando parte do problema de revisão. Contudo, depende da escolha do número de defasagens e pode gerar estimativas mais voláteis em economias emergentes.

d) Função de Produção

Modelos estruturais estimam o produto potencial a partir da combinação entre capital, trabalho e produtividade, assumindo uma função de produção do tipo Cobb-Douglas. Essa abordagem é utilizada tanto pelo Banco Central quanto pela Instituição Fiscal Independente (IFI), permitindo uma interpretação mais teórica, mas exigindo dados detalhados e sensíveis à escolha dos parâmetros.

O que faz o Banco Central

De acordo com o Relatório de Inflação de junho de 2024 do BCB, a autoridade monetária utiliza conjuntos de metodologias — univariadas e multivariadas — para lidar com a incerteza da variável. Entre as univariadas estão as tendências quadrática, HP, ℓ₁, filtro passa-banda e Beveridge-Nelson; entre as multivariadas, as funções de produção (convencional e de Areosa), modelos de fatores dinâmicos (Jarociński & Lenza) e componentes principais.

Essa diversidade é deliberada: diferentes técnicas podem indicar diferentes estados cíclicos em um mesmo período, e o Copom avalia a consistência entre elas antes de tomar decisões. Mesmo assim, as medidas apresentam correlação entre si, o que reforça seu valor informativo agregado.

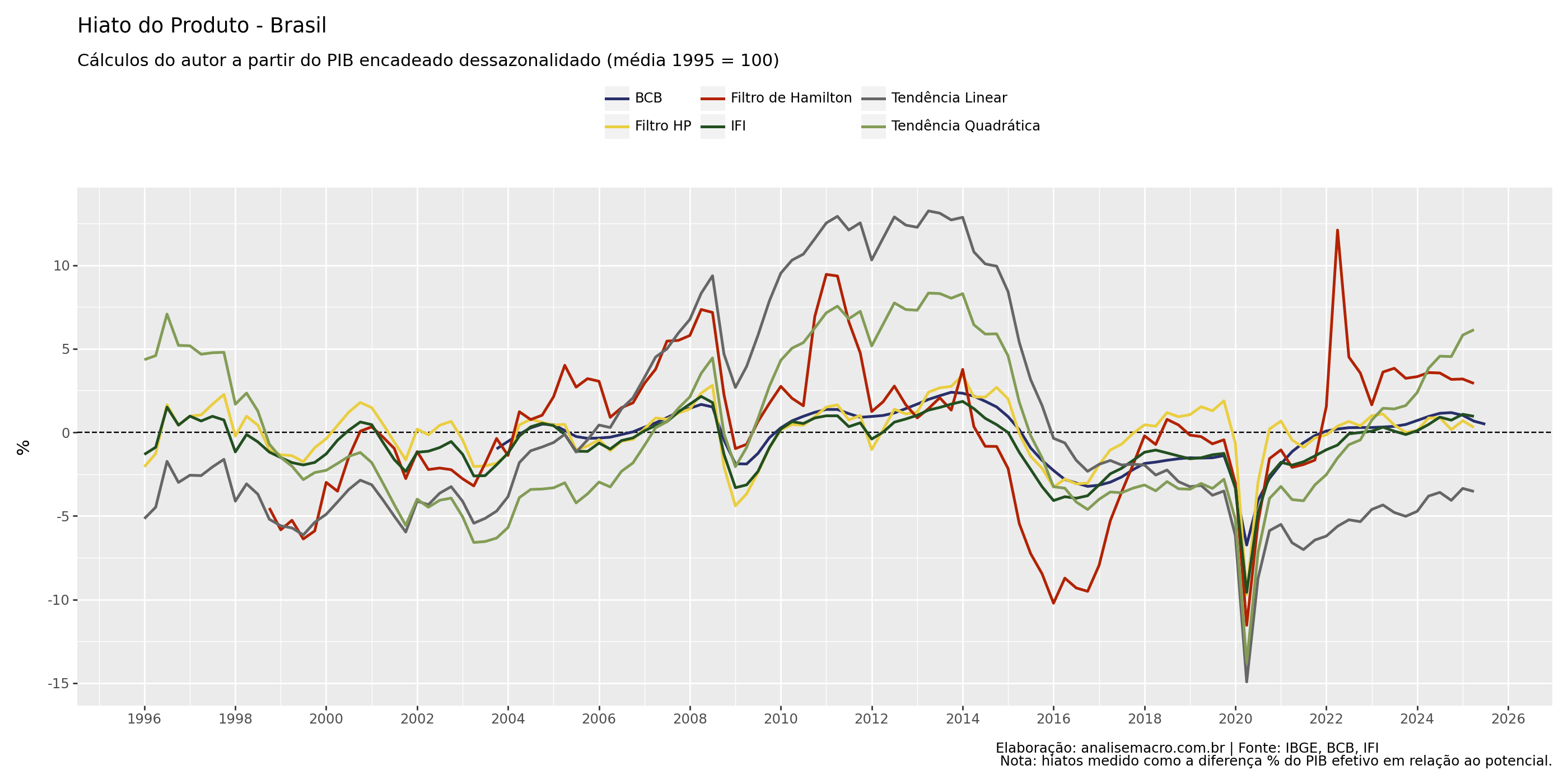

Comparando estimativas no Brasil

No exercício empírico apresentado aqui (baseado em dados do IBGE e séries da IFI e do BCB), os resultados indicam que:

-

As medidas baseadas em regressão (tendência linear e quadrática) são as mais voláteis.

-

O filtro HP e o de Hamilton captam flutuações mais cíclicas, mas com elevada volatilidade.

-

As estimativas oficiais da IFI e do BCB mostram ciclos menos extremos e médias mais negativas, refletindo hipóteses estruturais mais restritivas.

O gráfico sintetiza a comparação entre as metodologias, mostrando períodos de forte ociosidade (como 2015–2017 e 2020) e superaquecimento (como 2010 e 2025).

Limitações e incertezas

Nenhuma metodologia é isenta de restrições. As decomposições estatísticas podem não captar corretamente o hiato econômico se os ciclos forem correlacionados com as tendências — algo comum em economias sujeitas a choques persistentes. Já os modelos estruturais dependem de hipóteses sobre a produtividade, a elasticidade do capital e a taxa natural de desemprego, parâmetros de difícil mensuração em tempo real.

Além disso, métodos bilaterais (como HP) sofrem com o problema de final de amostra, revisando significativamente os resultados conforme novos dados são divulgados. O próprio BCB mostra que, no primeiro trimestre de 2024, diferentes metodologias produziram hiatos entre –0,3% e +2,4%, ilustrando o alto grau de incerteza.

Conclusão

O hiato do produto é uma variável essencial, mas imprecisa. Mais do que buscar um valor único, o analista deve compreender as premissas de cada método e interpretar os resultados em conjunto. A abordagem mais prudente combina técnicas — estatísticas e estruturais — e acompanha a coerência entre elas.

Para a análise macroeconômica e para a ciência de dados aplicadas à economia, o desafio não é apenas calcular o hiato, mas entender a incerteza que o cerca. Afinal, é justamente nesse intervalo de dúvida que as políticas econômicas precisam atuar.

Referências:

-

Banco Central do Brasil (2024). Relatório de Inflação – Junho 2024, Boxe “Medidas de hiato do produto no Brasil”.