Tendência e sazonalidade são os componentes não observáveis de uma série temporal que representam, respectivamente, o movimento de longo prazo e o padrão regular (queda/subida) de um determinado período da série de tempo. A extração desses componentes pode ser feita facilmente no R usando a decomposição STL, método desenvolvido por Cleveland et al. (1990).

Algumas vantagens desse método em relação aos métodos clássicos de decomposição, como SEATS e X-11, são:

- Ao contrário do SEATS e do X-11, a decomposição STL lida com qualquer tipo de sazonalidade, não apenas dados mensais e trimestrais;

- O componente sazonal pode variar ao longo do tempo e a taxa de mudança pode ser definida pelo usuário;

- A suavidade do componente tendência-ciclo também pode ser controlada pelo usuário;

- É robusto em caso de outliers (ou seja, pode ser especificado uma decomposição robusta), de modo que observações incomuns não afetem as estimativas dos componentes, com exceção da série "restante".

Em se tratando de séries de tempo econômicas, parece ser uma ótima opção para diversos contextos, dado que a grande maioria das séries foram afetadas pela pandemia da Covid-19 (além de outros choques usuais no caso da economia brasileira).

Destaca-se ainda que o procedimento pode ser feito de maneira completamente automatizada, graças ao belo trabalho da família de pacotes tidyverts.

Exemplo no R

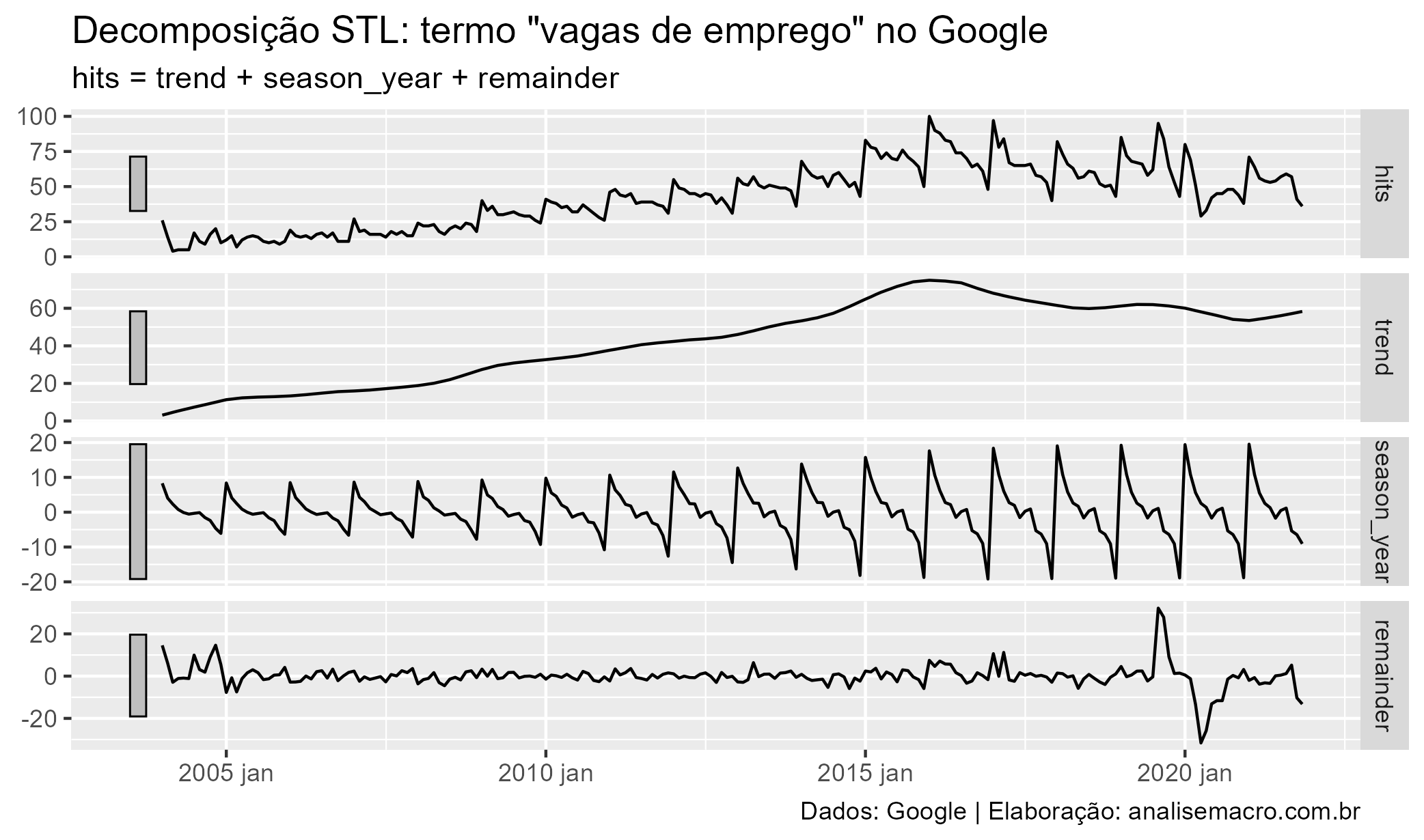

Abaixo aplicamos a decomposição STL sobre a série temporal que traz a popularidade do termo de busca "vagas de emprego" no Google. É esperado que a série apresente de forma clara um padrão sazonal, dado o impulso frequente de contratações de festas de fim de ano.

# Pacotes ----------------------------------------------------------------- # Carregar pacotes utilizados library(magrittr) library(dplyr) library(gtrendsR) library(tsibble) library(fabletools) library(feasts) library(ggplot2) # Coleta de dados --------------------------------------------------------- # Primeiro coletamos os dados de exemplo provenientes do Google Trends # de forma online usando API com o pacote gtrendsR # Termo de busca "vagas de emprego" no Google; índice de 0 a 100 representa # a popularidade relativa ao longo do tempo df_vagas <- gtrendsR::gtrends( keyword = "vagas de emprego", geo = "BR", time = "all", onlyInterest = TRUE ) # Exibir classe do objeto class(df_vagas) # Tratamento de dados ----------------------------------------------------- # Em seguida realizamos alguns tratamentos, selecionando e convertendo as # colunas, além de transformar o objeto para classe tsibble vagas <- df_vagas %>% magrittr::extract2(1) %>% dplyr::mutate( date = tsibble::yearmonth(date), hits = as.numeric(hits), .keep = "used" ) %>% tsibble::as_tsibble(index = date) # Exibindo as primeiras linhas vagas # Extrair componentes: sazonalidade e tendência --------------------------- # Aplica modelo decomposição da série (STL decomposition) e transforma # resultado para um objeto tabular de classe "dable" componentes <- vagas %>% fabletools::model(feasts::STL(hits, robust = TRUE)) %>% fabletools::components() # Exibir resultado componentes # Plotar resultado fabletools::autoplot(componentes) + ggplot2::labs( title = 'Decomposição STL: termo "vagas de emprego" no Google', x = NULL, caption = "Dados: Google | Elaboração: analisemacro.com.br" )

Os gráficos empilhados acima mostram, em primeiro, a série original do Google Trends, seguida abaixo pelos componentes de tendência e sazonalidade identificados automaticamente pelo método STL, além da série "restante" que informa a variação restante dos dados não identificada como sazonal ou tendencial.

Os gráficos empilhados acima mostram, em primeiro, a série original do Google Trends, seguida abaixo pelos componentes de tendência e sazonalidade identificados automaticamente pelo método STL, além da série "restante" que informa a variação restante dos dados não identificada como sazonal ou tendencial.

Consulte a documentação de feasts::STL para detalhes sobre especificação dos parâmetros e opções.

Referências

R. B. Cleveland, W. S. Cleveland, J.E. McRae, and I. Terpenning (1990) STL: A Seasonal-Trend Decomposition Procedure Based on Loess. Journal of Official Statistics, 6, 3–73.

Hyndman, R.J., & Athanasopoulos, G. (2021) Forecasting: principles and practice, 3rd edition, OTexts: Melbourne, Australia. OTexts.com/fpp3. Accessed on <2021-12-02>.