Hoje em dia é bastante fácil construir mapas brasileiros com o R através dos pacotes ggplot2 e o geobr. Para ilustrar, vou dar um exemplo aqui de um mapa temático que fornece o IDH dos municípios do Rio de Janeiro. O script começa com alguns pacotes sendo carregados.

library(geobr) library(ggplot2) library(sf) library(dplyr) library(rio) library(readr)

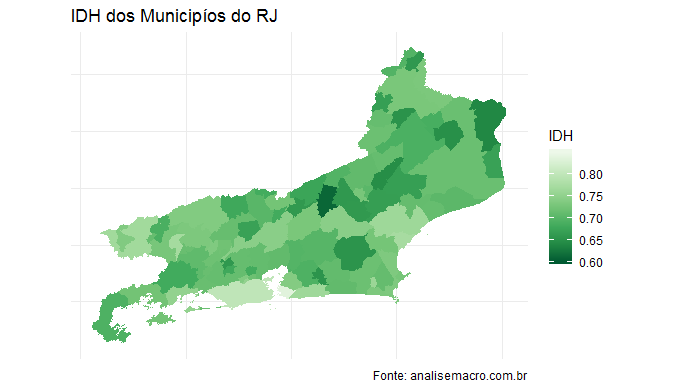

A seguir, importo o arquivo idh.csv que contém o IDH dos 92 municípios do Rio de Janeiro e carrego as informações de longitude e latitude desses municípios. Também mesclo ambos os arquivos tendo por base os 92 municípios do Estado.

idh = read_csv2('idh.csv', locale=locale(encoding='Latin1'))

mun_rj <- read_municipality(code_muni=33, year=2017)

all_mun_rj = left_join(mun_rj, idh, by='name_muni')

O dataset está pronto para ser colocado em um gráfico. Abaixo, um exemplo.

no_axis <- theme(axis.title=element_blank(), axis.text=element_blank(), axis.ticks=element_blank()) ggplot() + geom_sf(data=all_mun_rj, aes(fill=idh), color= NA, size=.15)+ labs(title="IDH dos Municipíos do RJ", caption='Fonte: analisemacro.com.br', size=8)+ scale_fill_distiller(palette = "Greens", limits=c(0.60,0.85), name="IDH")+ theme_minimal()+ no_axis

E o mapa...

Gostou? Nosso Curso de Introdução ao R para Análise de Dados está com inscrições abertas!

______________