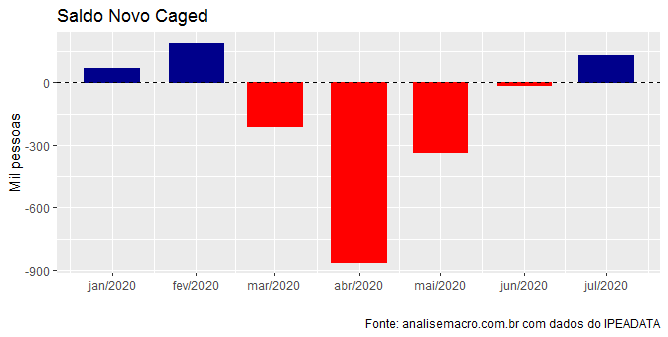

Em meio ao caos que se tornou a macroeconomia brasileira, um momento positivo nos últimos dias foi a divulgação dos dados do Novo CAGED (ver sobre aqui) referente a julho. Após quatro meses de saldo entre admitidos e demitidos negativo, julho teve saldo positivo de 131 mil. Abaixo, coletamos os dados do Novo CAGED a partir do IPEADATA com o pacote ecoseries.

################################################

######## Análise do CAGED com o R ##############

library(ecoseries)

library(tidyverse)

library(scales)

library(seasonal)

#### Coleta de Dados via IPEADATA ####

## Baixar dados do Novo Caged

saldo_novocaged = series_ipeadata("2096725336", periodicity = 'M')$serie_2096725336

admitidos_novocaged = series_ipeadata("2096725334", periodicity = 'M')$serie_2096725334

demitidos_novocaged = series_ipeadata("2096725335", periodicity = 'M')$serie_2096725335

Como é possível observar, estou pegando os dados Novo CAGED diretamente do IPEADATA. É o início do script desse tema que ensino no nosso Curso de Análise de Conjuntura usando o R. Com base no novo CAGED, podemos gerar o gráfico abaixo.

Em 2020, o resultado líquido está em mais de 1 milhão de vagas perdidas.

____________________

(*) Você aprende a coletar, tratar, analisar e apresentar dados com o R em nossos Cursos Aplicados de R.

(**) Os alunos do plano premium dos nossos Cursos Aplicados de R têm acesso a mais de 70 exercícios do Clube do Código.