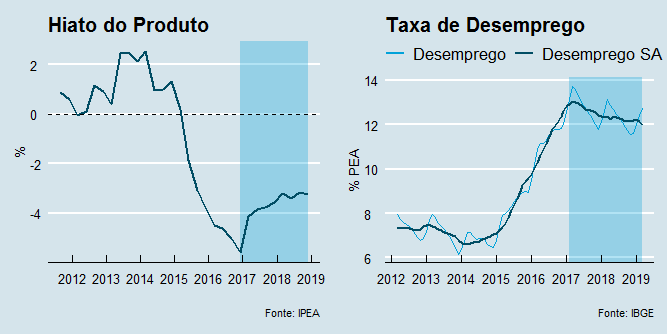

O IBGE divulgou hoje os resultados da PNAD Contínua - uma das pesquisas que destrinchamos na versão 3.0 do nosso Curso de Análise de Conjuntura usando o R. Ao abrir a pesquisa, as notícias, infelizmente, não são boas. A taxa de desemprego continua recuando muito lentamente. Em dois anos, fazendo o ajuste sazonal na série, houve recuo de apenas um ponto percentual no desemprego.

Isso tem impactos não triviais sobre o crescimento da economia. Como sabe todo estudante de economia, existe uma relação entre o hiato do produto, a diferença entre pib efetivo e pib potencial e o hiato de desemprego, medido pela diferença entre a taxa de desemprego efetiva e a natural. Uma redução muito lenta na taxa de desemprego vai ter, então, efeito sobre a redução do hiato do produto.

Isso tem impactos não triviais sobre o crescimento da economia. Como sabe todo estudante de economia, existe uma relação entre o hiato do produto, a diferença entre pib efetivo e pib potencial e o hiato de desemprego, medido pela diferença entre a taxa de desemprego efetiva e a natural. Uma redução muito lenta na taxa de desemprego vai ter, então, efeito sobre a redução do hiato do produto.

É basicamente o que vemos no gráfico acima.

Há entre empresários uma espécie de compasso de espera. Enquanto o Congresso não aprovar a reforma da previdência, dando cabo de uma agenda positiva para o país, será difícil ver a economia deslanchar, gerando emprego e renda...