Essa semana, o Banco Central decide o patamar da taxa básica de juros no país. O consenso de mercado indica mais uma alta de 75 pontos-base, o que levaria a Selic para a casa dos 3,5% ao ano. Com efeito, haverá uma pressão adicional na taxa de juros real da economia. A pergunta que fica é se a política monetária ainda continuará no terreno expansionista ou se mudará o sentido para contracionista. Nesse Comentário de Conjuntura, mostramos como avaliar esse ponto na prática com o R.

Membros do Clube AM, por suposto, têm acesso a todos os códigos desse exercício. Esse tipo de tema é ensinado nos nossos Cursos de Análise de Conjuntura usando o R e de Política Monetária.

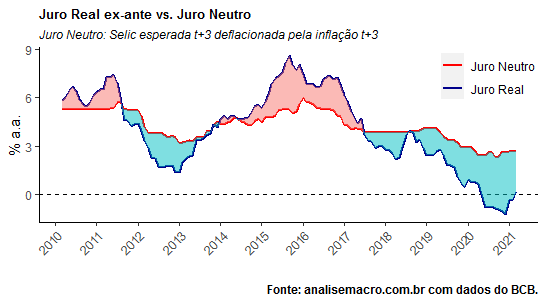

Afim de obter o sentido da política monetária, devemos basicamente comparar o juro real com o juro de equilíbrio da economia brasileira. A diferença entre os dois vai nos dizer se a política monetária está em sentido expansionista (juro real menor que o juro neutro) ou contracionista (juro real maior que o juro neutro).

O juro real que considerei aqui é o juro real ex-ante, obtido a partir do juro do swap DI 360 deflacionado pela expectativa de inflação para os próximos 12 meses. Já o juro de equilíbrio segue uma proxy definida no Relatório de Inflação de dezembro de 2019, dada pela Selic esperada para t+3 deflacionada pela inflação espera para t+3.

Uma vez definidas as variáveis e como obter o sentido da política monetária, chegamos ao gráfico abaixo.

A área azul representa uma política monetária expansionista enquanto a área vermelha representa uma política monetária contracionista. Como se pode ver, a política monetária vem sendo expansionista desde 2017. Além disso, dado que o juro real está próximo da nulidade e o juro neutro encontra-se, por essa proxy, próximo de 3% a.a., ainda há bastante espaço até que haja uma mudança de sentido na política monetária.

Será que o Banco Central está disposto a promover essa mudança em meio a uma crise sanitária sem precedentes? A conferir...

_________________________

Membros do Clube AM, por suposto, têm acesso a todos os códigos desse exercício. Esse tipo de tema é ensinado nos nossos Cursos de Análise de Conjuntura usando o R e de Política Monetária.