O Banco Central divulgou agora há pouco a ata da última reunião do Comitê de Política Monetária, realizada na semana passada. Valem destacar dois aspectos do documento. O primeiro diz respeito às projeções do modelo da autoridade monetária. Em um cenário com juros e câmbio extraídos da pesquisa Focus, a inflação esperada para 2019 e 2020 fica em 4,1% e 3,8%, respectivamente. Já no cenário de juros constantes e câmbio a 3,95 R$/US$, a inflação fica em 4,3% esse ano e em 4% no próximo ano.

O outro aspecto a ser destacado é o chamado balanço de riscos em torno do cenário básico traçado pela autoridade monetária. Por um lado, chama atenção a ressalva do Comitê quanto à maior ociosidade dos fatores de produção. Como apontei no comentário da semana passada e o Banco Central acabou ratificando em ata, há risco real de termos um crescimento negativo do pib do primeiro trimestre, na comparação com o último trimestre do ano passado.

O outro aspecto a ser destacado é o chamado balanço de riscos em torno do cenário básico traçado pela autoridade monetária. Por um lado, chama atenção a ressalva do Comitê quanto à maior ociosidade dos fatores de produção. Como apontei no comentário da semana passada e o Banco Central acabou ratificando em ata, há risco real de termos um crescimento negativo do pib do primeiro trimestre, na comparação com o último trimestre do ano passado.

Já por outro lado, como também chamei atenção na semana passada, a reforma da previdência e o consequente ajuste fiscal trazem incerteza à economia, contribuindo de forma negativo para a inflação esperada.

A ponderação desses dois aspectos justifica, por suposto, a manutenção da taxa básica de juros nos atuais 6,5% ao ano.

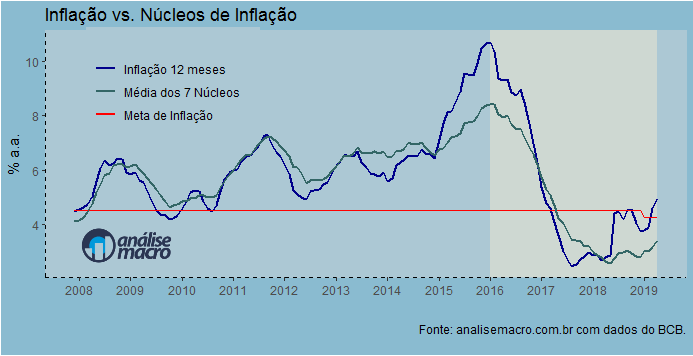

Inflação observada e núcleos de inflação

Um outro ponto destacado na ata foi o comportamento da inflação observada nos últimos meses. O Comitê destaca que o repique verificado no período recente deve retroceder, de modo que não deve ser visto como problema, ao menos por enquanto. Salienta ainda que os núcleos de inflação permanecem comportados.

| Mensal Abr/19 | Mensal Abr/18 | Anual Abr/19 | Anual Abr/18 | |

|---|---|---|---|---|

| IPCA | 0,57 | 0,22 | 4,94 | 2,76 |

| Médias Aparadas com Suaviz. | 0,37 | 0,21 | 4,01 | 3,21 |

| Médias Aparadas sem Suaviz. | 0,32 | 0,04 | 3,25 | 2,35 |

| Exclusão 0 | 0,35 | 0,04 | 3,03 | 2,61 |

| Exclusão 1 | 0,42 | 0,20 | 4,03 | 2,96 |

| Dupla Ponderação | 0,40 | 0,13 | 3,79 | 2,91 |

| Exclusão 2 | 0,41 | 0,09 | 2,89 | 2,03 |

| Exclusão 3 | 0,45 | 0,15 | 2,83 | 2,31 |

Como pode ser visto na tabela acima, de fato, a despeito do repique da inflação cheia medida pelo IPCA, os núcleos encontram-se abaixo da meta de 4,25%. Em outras palavras, passado o choque recente, a inflação deve se acomodar novamente em torno da meta de inflação. O gráfico abaixo ilustra.

Como de praxe, os códigos desse comentário de conjuntura encontram-se disponíveis no Clube do Código.