Ao longo dos últimos meses, temos comentado por diversas vezes aqui nesse espaço sobre o comportamento da inflação. A pandemia deixou sequelas relevantes nesse assunto, com mudança abrupta no comportamento da maioria dos preços. Mostramos, como é visto no nosso Curso de Análise de Conjuntura usando o R, as diversas aberturas da inflação, bem como o comportamento dos núcleos e da difusão, que caracterizam o aumento persistente e generalizado de preços, a própria definição do processo inflacionário.

Outro aspecto importante da inflação, que analisamos em nosso Curso de Previsão e Modelos Macroeconômicos em Bancos Centrais, é o comportamento da inércia inflacionária. Esse, inclusive, foi um dos temas que chamaram atenção do Comitê de Política Monetária (Copom), em sua última reunião.

Inércia ou simplesmente persistência não é exclusividade do processo inflacionário. Em uma leitura econométrica, pode-se dizer que a maior parte das variáveis macroeconômicas possui algum grau de persistência, ilustrado por uma autorregressividade positiva. Em outras palavras, se uma variável macroeconômica qualquer puder ser descrita por um processo autorregressivo de ordem um, como em

(1)

onde  , então diz-se que a variável em questão apresenta algum grau de persistência. E o grau aqui é de suma importância. Isso porque, como sabemos do estudo de séries temporais, se

, então diz-se que a variável em questão apresenta algum grau de persistência. E o grau aqui é de suma importância. Isso porque, como sabemos do estudo de séries temporais, se  estiver no intervalo aberto entre 0 e 1, o processo autorregressivo é dito estacionário. Nesse caso, mesmo que haja um grau elevado de persistência (isto é, está mais próximo de 1), \emph{choques de oferta} gerarão efeito, mas se dissiparão ao longo do tempo. Contudo, se for maior ou igual a 1, a série passa a não ser mais estacionária, o que implica em desvio permanente na ocorrência de um determinado choque sobre a variável em questão.

estiver no intervalo aberto entre 0 e 1, o processo autorregressivo é dito estacionário. Nesse caso, mesmo que haja um grau elevado de persistência (isto é, está mais próximo de 1), \emph{choques de oferta} gerarão efeito, mas se dissiparão ao longo do tempo. Contudo, se for maior ou igual a 1, a série passa a não ser mais estacionária, o que implica em desvio permanente na ocorrência de um determinado choque sobre a variável em questão.

A diferença entre um estado e outro, no caso do processo inflacionário, é o que define uma situação controlada ou de estabilidade monetária e outra, de hiperinflação; como a vivida pelo Brasil na década de 80 do século passado ou nos tempos atuais pela Venezuela.

Isso dito, parece razoável supor que o coeficiente em 1 nos dará o grau de persistência, para qualquer variável macroeconômica ou de inércia, no caso específico da inflação.

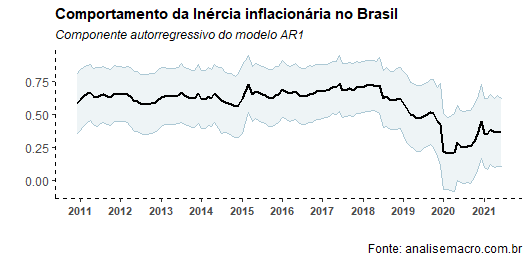

De fato, é possível verificar isso na prática ao estimar 1 por meio de rolling regressions e ir guardando os resultados do coeficiente autorregressivo. O gráfico a seguir ilustra.

O gráfico ilustra o comportamento do componente autorregressivo ao longo do tempo, bem como o intervalo de confiança. Observa-se que, de fato, na margem houve um aumento do coeficiente, que está correlacionado com o avanço da pandemia.

O gráfico ilustra o comportamento do componente autorregressivo ao longo do tempo, bem como o intervalo de confiança. Observa-se que, de fato, na margem houve um aumento do coeficiente, que está correlacionado com o avanço da pandemia.

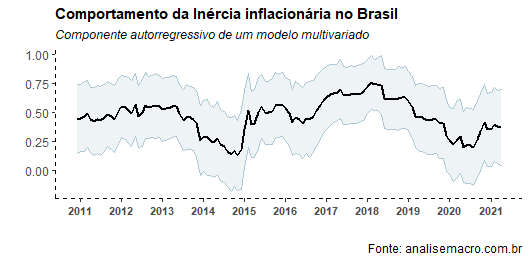

É possível, ainda, adicionar controles à equação, de modo a investigar melhor o comportamento do componente autorregressivo ao longo do tempo. O gráfico a seguir ilustra.

O aumento da inércia na margem se mantém, mesmo com a adição de controles. De fato, o que temos visto é uma sucessão de evidências que vai de encontro a ideia de que a inflação está pressionada no país. Na última leitura divulgada pelo IBGE essa semana, mesmo a inflação de julho, sazonalmente menor, veio acima das previsões, o que levou a inflação em 12 meses para próximo de 9%.

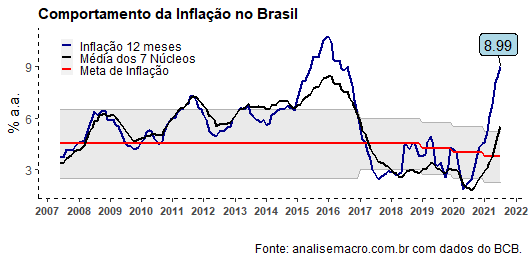

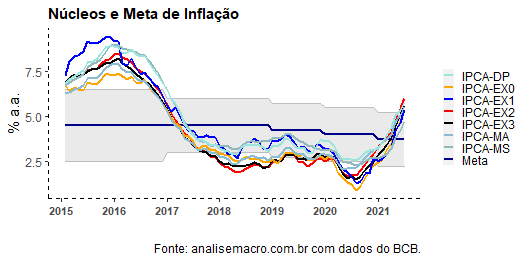

Como se pode ver pelo gráfico acima, não apenas a inflação cheia está acima do intervalo superior da meta, como a média dos 7 núcleos também se encontra em patamar elevado. Todos os núcleos, diga-se, encontram-se pressionados, como é possível verificar abaixo.

A inflação pegou no breu. Não por outro motivo, o Banco Central elevou a taxa básica de juros em 100 pontos-base na última reunião e se comprometeu a ir além do juro neutro no atual ciclo de contração monetária.

_______________________

(*) Membros do Clube AM têm acesso aos códigos desse Comentário. Veja como ser assinante aqui.

(**) O Comentário de Conjuntura passa a ser publicado a partir dessa semana às quintas-feiras.