Na semana passada, falei sobre a tempestade perfeita que tomou conta da trajetória da inflação. Chamei atenção para o fato de que o período pós-pandemia tem sido desafiador nesse campo, composto por uma série de choques primários que acabaram contaminando outros preços, comportamento que tem sido capturado pelos núcleos de inflação. Não por outro motivo, o Banco Central tem aumentado a carga de juros na economia.

Existe no Brasil, diga-se, uma certa confusão em relação a esse ponto. No mundinho dos economistas, existe (muita) gente que defende a passividade da política monetária nesse cenário. Isto é, se a origem da inflação são os diversos choques pós-pandemia (commodities, restrição de insumos, falta de chuvas, câmbio, etc.), o Banco Central não deveria elevar a taxa de juros para conter esses choques porque o juro atuaria sobre a demanda e não sobre os choques que desencadearam a inflação.

Nessa visão, por suposto, ou bem deixamos o choque passar, convivendo com uma inflação alta por algum tempo, ou bem usamos mecanismos não monetários para tentar atacar o choque inicial. E aqui, a criatividade desses economistas é imensa, saiba o leitor.

O diabo, porém, mora nos detalhes.

Desde os escritos de Friedman e Phelps nas décadas de 60 e 70 e da Era Volcker no Banco Central norte-americano, sabemos que seguir o conselho acima é uma péssima ideia.

Por quê?

A sacada para entender porque isso é uma péssima ideia está justamente naquele processo de contaminação de preços que falei na introdução.

Para exemplificar, vamos falar sobre o preço da energia elétrica. Ele tem aumentado bastante esse ano por causa de uma média de chuvas abaixo da média histórica - a tal crise hídrica. É, portanto, um choque primário, que a princípio não está sob o controle do Banco Central.

O problema é que a energia elétrica é um insumo para praticamente todas as cadeias produtivas. Se a energia elétrica aumenta, o custo de praticamente tudo aumenta.

O choque inicial causa, portanto, um efeito em cadeia sobre a economia.

É como se jogássemos uma pedra no lago: o efeito inicial se propaga como onda, tendo um efeito final amplificado.

Em política monetária, chamamos isso de efeitos secundários do choque inicial. Isto é, quando o aumento de um preço passa a ter efeito sobre outros preços da economia. Esses efeitos secundários são capturados pelos núcleos de inflação, que tentam justamente se concentrar na tendência da inflação ao longo do tempo, excluindo preços mais voláteis ou choques pontuais.

O leitor já percebeu que esse processo de contaminação, de um preço para outros, pode levar a uma espiral inflacionária. Isto é, a inflação pode continuar aumentando, se nada for feito.

Contribui para isso, diga-se, uma característica importante da inflação que é o fato dela ser um processo com um componente autorregressivo importante, como dito em outro comentário de conjuntura recente. Isto é, um pouco da inflação de hoje é simplesmente reflexo da inflação de ontem. O nome técnico disso é inércia inflacionária.

O grau de inércia ou autoregressividade da inflação pode ser baixo ou alto, vai depender da consolidação do processo inflacionário na economia.

Na época da hiperinflação, esse grau era elevadíssimo. Não por outro motivo, o Real foi antecedido da URV, uma quase-moeda, que tinha como objetivo impedir que a memória inflacionária contaminasse a nova moeda.

Em tempos normais, a inércia inflacionária é controlada.

Mas tudo é uma questão de fazer bobagem ou de seguir o conselho de alguns economistas. É como o diabético com glicemia controlada que passa a almoçar e jantar em churrascarias todos os dias.

A inflação pega no breu assim como o diabético passa a enfrentar inúmeros efeitos colaterais.

Para evitar que isso ocorra, entra em cena o Banco Central. Sua função básica é evitar que os tais choques primários contaminem outros preços da economia, gerando assim efeitos secundários.

E ele faz isso com o instrumento que dispõe, os juros.

Aumentos de juros afetam, entre outras coisas, as expectativas dos agentes. Eles entram na corrente sanguínea do organismo econômico evitando ou limitando a contaminação do choque inicial em outros preços.

O juro evita, basicamente, que a pedra que cai no lago gere ondas infinitas na água, cessando, portanto, a espiral inflacionária.

Foi basicamente isso que a Era Volcker nos ensinou. Paul Volcker, então presidente do Banco Central norte-americano, enfrentou uma aceleração inflacionária com origem nos choques do petróleo dos anos 70.

Ele poderia ter seguido o conselho de alguns economistas brasileiros e ter ido para a praia ou utilizado mecanismos não monetários para enfrentar o problema.

Como o diabético que não passa mal com a glicemia de 200 mg/dL e acha que está tudo bem.

Volcker, entretanto, ignorou o conselho e resolveu aumentar os juros.

Ele conseguiu, com isso, ancorar as expectativas dos agentes e debelou uma inflação em aceleração.

Mas tudo bem, professor, você se pergunta, e por que o Banco Central atual não está conseguindo conter a aceleração da inflação?

Não seria sinal de que os juros não estão tendo efeito?

Eu lhe respondo isso em duas partes.

Primeiro, como falei acima e detalhei no comentário de conjuntura da semana passada, estamos vivendo não apenas um único choque, mas diversos choques. É a tal tempestade perfeita: aumento de commodities, crise hídrica, choque cambial, restrição nas cadeias globais, etc.

Segundo e talvez mais importante: nós ainda estamos no meio da guerra.

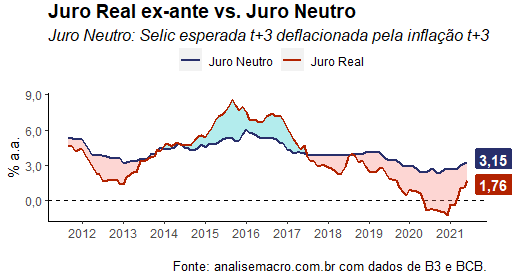

O Banco Central começou a lidar com o processo inflacionário atual com juros reais negativos, como pode ser visto na linha vermelha do gráfico acima.

Além disso, os juros reais estavam muito abaixo do chamado juro neutro ou juro de equilíbrio da economia, aquele que não gera efeitos expansionistas nem contracionistas sobre o organismo econômico.

Mesmo com todo o aumento de juros feito até aqui pelo Banco Central, o juro real ainda está abaixo do juro de equilíbrio da economia. Significa dizer que, sim, o Banco Central ainda terá que continuar aumentando juro se quiser conter aquela espiral inflacionária.

Aumento de juros sempre é ruim. Ainda mais em uma situação onde o desemprego da economia é muito elevado.

Mas abdicar do uso desse instrumento fará com que a situação inflacionária piore ainda mais. E nada fará pelo desemprego, muito pelo contrário: uma economia hiperinflacionária causa sequelas ainda maiores sobre o processo produtivo.

Dito tudo isso, o mais prudente para a autoridade monetária é seguir ignorando o conselho de alguns economistas, assim como o melhor para o diabético é voltar para uma dieta regrada.

_______________

(*) Para quem quer entender todo o processo de condução da política monetária, veja nosso Curso de Teoria da Política Monetária

(**) Aprenda a fazer o gráfico acima em nosso Curso de Análise de Conjuntura usando o R