[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

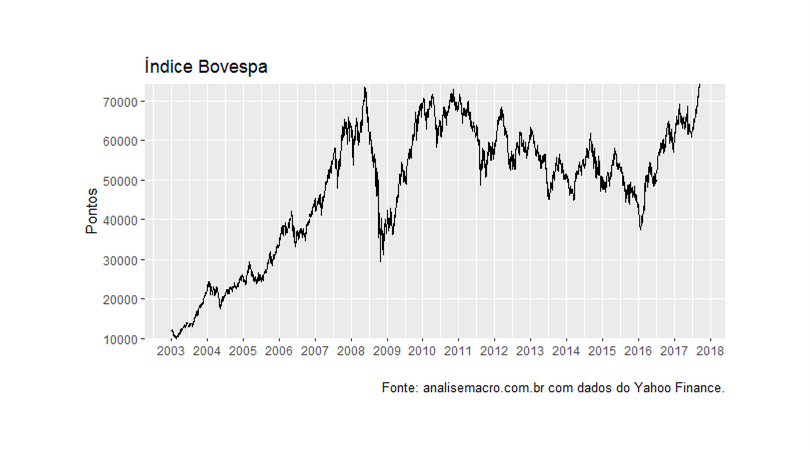

A dica de hoje é como baixar dados da Bovespa com o R. Para isso, é possível utilizar o pacote BatchGetSymbols produzido pelo professor da UFRGS Marcelo Perlin. Estou, inclusive, adotando-o no Curso de Econometria Financeira usando o R. Abaixo, um exemplo com o índice Bovespa.

library(ggplot2)

library(scales)

library(BatchGetSymbols)

bvsp = BatchGetSymbols('^BVSP', first.date = as.Date('2002-12-31'),

last.date = as.Date('2017-09-12'))

ggplot(bvsp$df.tickers, aes(x = ref.date, y = price.close))+

geom_line()+

scale_y_discrete(limits=c(10000, 20000, 30000, 40000, 50000, 60000,

70000))+

scale_x_date(breaks = date_breaks("1 years"),

labels = date_format("%Y"))+

xlab('')+ylab('Pontos')+

labs(title='Índice Bovespa',

caption='Fonte: analisemacro.com.br com dados do Yahoo Finance.')

E abaixo o gráfico...

Agora é só você abrir o RStudio e começar a brincar... 🙂

Agora é só você abrir o RStudio e começar a brincar... 🙂

[/et_pb_text][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2016/04/finanças.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/financas/" url_new_window="off" use_overlay="off" animation="left" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid" /][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2016/04/canva01.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="left" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid" /][/et_pb_column][/et_pb_row][/et_pb_section]