Como tenho escrito nesse espaço todas as segundas-feiras, o boletim Focus do Banco Central conta com uma rica base de dados sobre expectativas dos agentes a respeito de diversas variáveis macroeconômicas. Temos, inclusive, um script de R para coleta, tratamento e visualização automatizada desses dados em nosso Curso de Análise de Conjuntura usando o R. O script torna bem mais simples a tarefa de lidar com esses dados.

Para ilustrar, suponha por exemplo que você queira ter acesso às expectativas de inflação um mês à frente. Isto é, a inflação projetada pelos agentes para o mês  . Fazer isso na mão vai dar um trabalho danado, porque você vai ter que pegar os dados em excel no banco central, para cada 2 anos, depois empilhar esses dados e por fim colher a expectativa para o tal mês .

. Fazer isso na mão vai dar um trabalho danado, porque você vai ter que pegar os dados em excel no banco central, para cada 2 anos, depois empilhar esses dados e por fim colher a expectativa para o tal mês .

No R, contudo, a coisa fica mais simples. Para começar, podemos pegar os dados diretamente do site para o RStudio com o pacote rbcb. Depois, usando alguns pacotes como o dplyr e o lubridate, que são ensinados no nosso Curso de Introdução ao R para Análise de Dados, nós podemos tratar os dados que obtivemos, tendo acesso apenas às expectativas de inflação para o mês . E isso com poucas linhas de código, como ilustramos abaixo.

library(rbcb)

library(tidyverse)

library(lubridate)

library(scales)

library(latex2exp)

expectativa = get_monthly_market_expectations('IPCA') %>%

mutate(reference_month = ymd(parse_date_time(reference_month, orders = '%Y-%m')),

diff_months = round(time_length(reference_month - date, unit='month'),2)) %>%

filter(base == 0 & diff_months > 0 & diff_months < 1) %>%

group_by(mes=floor_date(date, "month")) %>%

summarize(media=mean(mean))

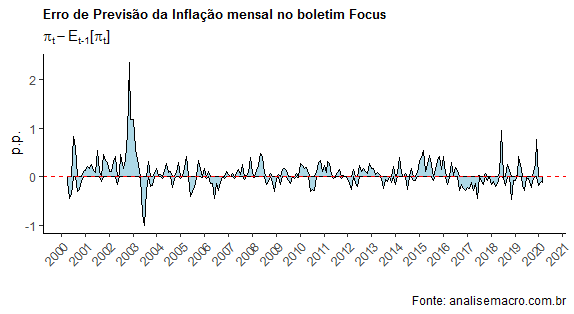

Pronto! Temos o objeto expectativa - um tibble - que contém os meses e o valor da expectativa média para o mês . Com essa informação, podemos verificar se os agentes são viesados em suas projeções. Para isso, nós precisamos pegar a inflação efetivamente observada, também utilizando o pacote rbcb. De posse desse dado, basta construirmos o erro de previsão e gerar um gráfico como abaixo.

Se regredirmos esse erro de previsão contra um intercepto, vamos verificar que há uma subestimação da inflação mensal de 6 pontos-base por parte dos agentes do boletim Focus, na amostra que consideramos - um total de 240 observações. O resultado, diga-se, está em linha com o working paper 227 do próprio Banco Central.

(*) Isso e muito mais você aprende em nossos Cursos de Macroeconomia Aplicada.

_________________