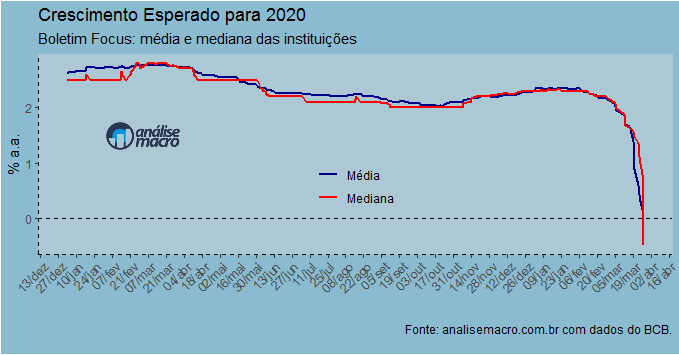

O boletim Focus divulgado hoje pela manhã pelo Banco Central trouxe uma convergência das projeções de crescimento em 2020 rumo à recessão econômica. A média do mercado está agora em -0,14% de crescimento em 2020, enquanto a mediana situa-se em -0,48%. Houve, com efeito, forte revisão em relação à semana anterior, onde os números estavam em 0,89% e 1,48%, respectivamente. Parece que caiu a ficha do mercado sobre a gravidade da situação que estamos vivendo. O gráfico a seguir ilustra.

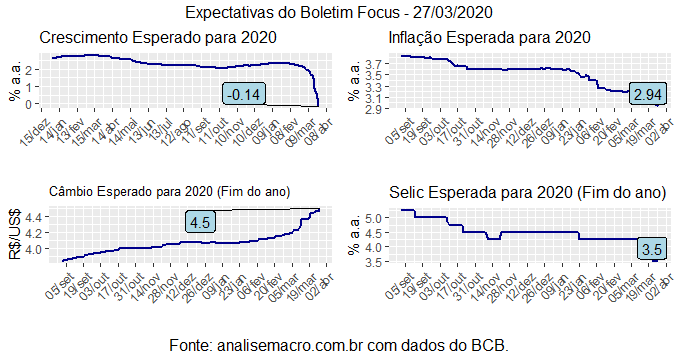

As projeções, contudo, devem ser vistas com cautela, dada a incerteza que estamos vivendo. Para se ter uma ideia disso, a mínima do Focus está em -5% e a máxima em 2,85%, entre 84 respondentes no dia 27/03. A expectativa para as demais variáveis é ilustrada a seguir. A inflação mediana esperada ficou em 2,94%, enquanto o câmbio médio no final do ano está em 4,50 R$/US$. A taxa de juros mediana esperada recuou para 3,5%.

(*) Isso e muito mais você aprende em nossos Cursos Aplicados de R.

___________