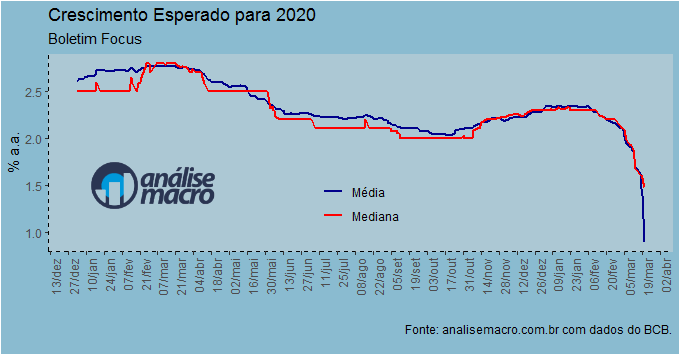

O boletim Focus, divulgado pelo Banco Central, trouxe hoje pela manhã as previsões do mercado para o crescimento em 2020. A mediana ficou em 1,48%, enquanto a média caiu para 0,89%. Esses números colocam o mercado em posição mais otimista que o governo, com previsão de crescimento revisada recentemente para 0,02%.

Há também a possibilidade do mercado não estar conseguindo avaliar de forma adequada o impacto do coronavírus sobre o crescimento econômico. Nesse momento, a melhor previsão deve ser feita através de matrizes insumo-produto, a partir das contas nacionais, e não necessariamente por meio de modelos econométricos.

(*) Isso e muito mais você aprende em nossos Cursos Aplicados de R.

___________