O índice de Atividade Econômica (IBC-br) do Banco Central, é um indicador criado para antecipar o resultado do PIB. Nesta terça-feira (16/11), foi divulgado o resultado do indicador para o mês de Setembro. Iremos analisar os resultados (nada animadores) deste mês.

Prévia do PIB tem queda no mês de setembro

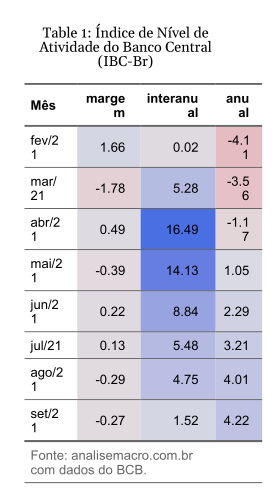

No resultado comparado com mês anterior, o IBC-br teve uma queda de -0,27%. Um resultado ruim, pois significa que estamos caminhando para a possibilidade de uma recessão técnica, isto é, uma contração por dois trimestres seguidos do PIB.

No resultado interanual, temos uma variação positiva de 1,52%. Bem como uma variação positiva de 4,22% no anual, indicando a melhora do índice em relação ao último ano.

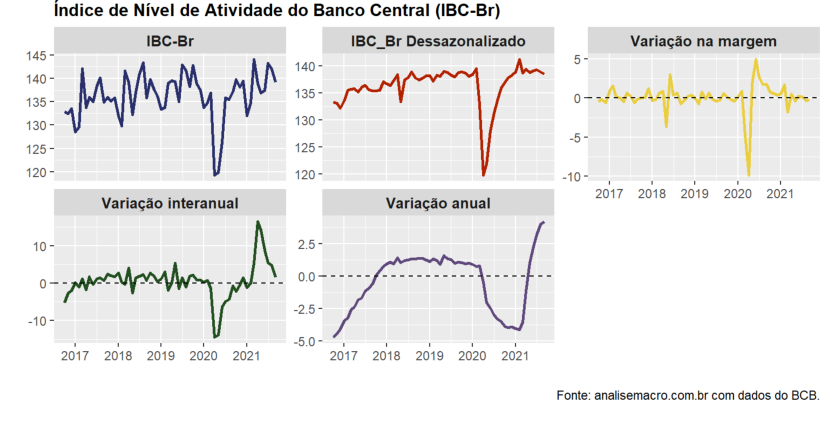

IBC-br ao longo do tempo

Apesar da melhora no começo do ano de 2021, a variação mensal alterna entre resultados positivos e negativos, sempre próximo a 0, exceto para a variação de fevereiro e março, quando teve uma variação positiva de 1,63% e negativo de 1,77%, respectivamente.

Os resultados dos últimos meses em relação a variação anual e interanual devem ser analisados detalhadamente, já que podem refletir uma melhora "artificial", devido a queda do índice no ano passado.

________________________

(*) Para entender mais sobre nível de atividade e análise de conjuntura econômica, confira nosso Curso de Análise de Conjuntura usando o R - Versão 5.0.