No Relatório AM dessa semana, iremos falar sobre três indicadores: o IPCA, a Pesquisa Mensal de Serviços e o IBC-br.

Variação do IPCA

O IPCA do mês de novembro teve variação de 0,95%. Um resultado melhor que o esperado, considerando que o mercado financeiro projetava uma variação maior que a configurada. Podemos ver a desaceleração através do gráfico.

Inflação acumulada

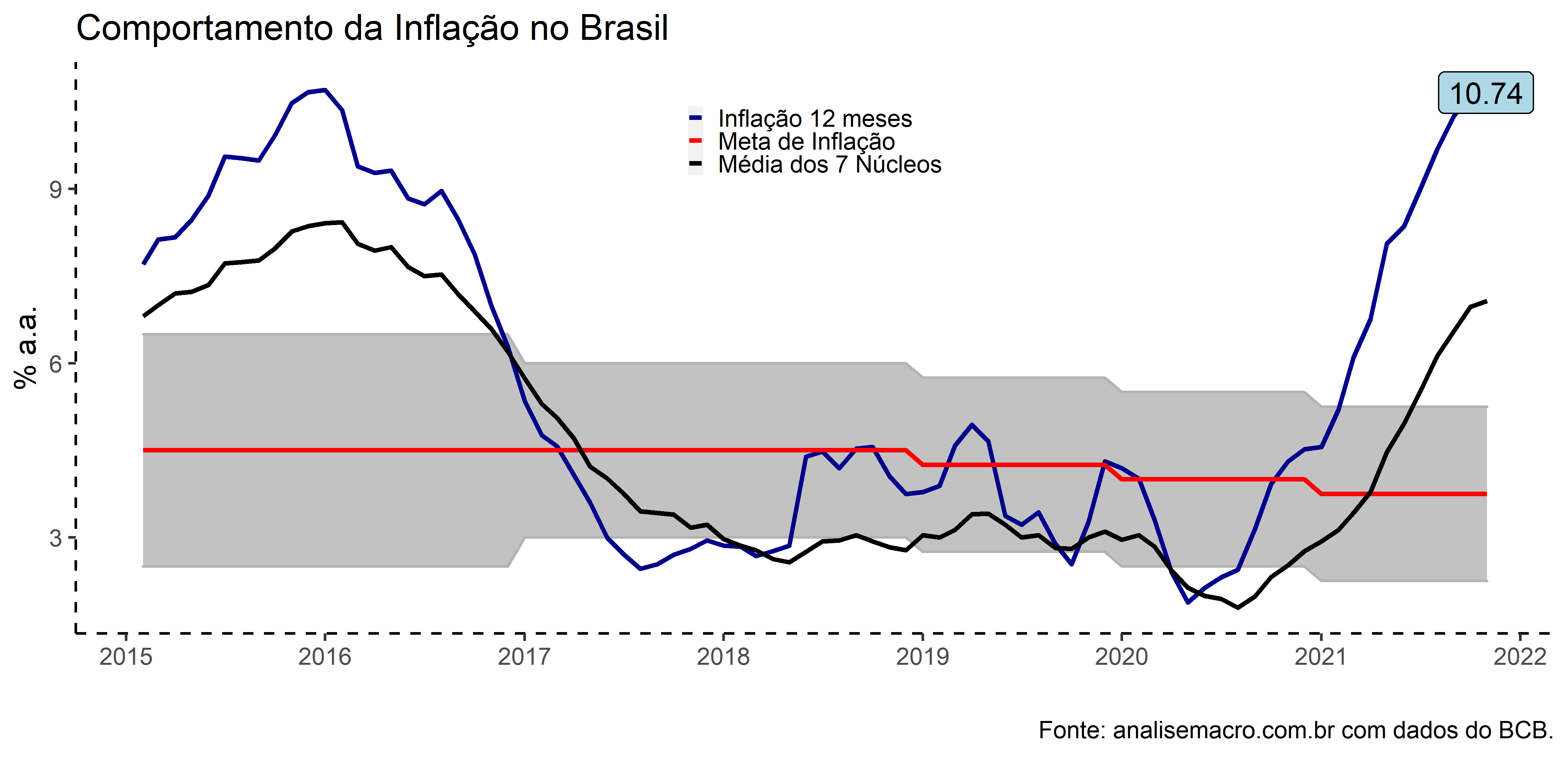

O índice acumulado em 12 meses configurou em uma variação de 10,74%. Podemos compará-la com as metas de inflação e a média dos núcleos de inflação.

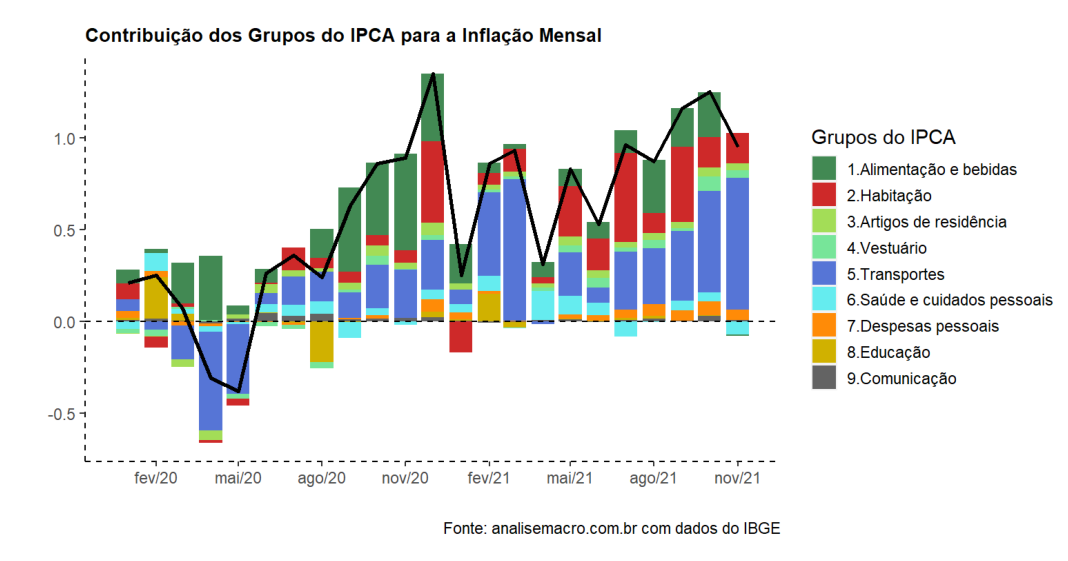

Contribuição dos Grupos para a Inflação mensal

Contribuição dos Grupos para a Inflação mensal

No mês, vemos que o grupo de Transporte ainda persiste na contribuição para a alta da inflação medida pelo IPCA no Brasil, boa parte causada pelo aumento do preço da gasolina. Por outro lado, vemos que alimentação e bebidas configurou um resultado negativo.

PMS

Na semana, ocorrerá a divulgação da Pesquisa Mensal de Serviços. Podemos dar uma olhada no seus resultados nos últimos meses.

Vemos que há quedas na variação mensal, interanual. Na variação anual tem-se a variação positiva, devido ainda pelos resultados negativos do último ano.

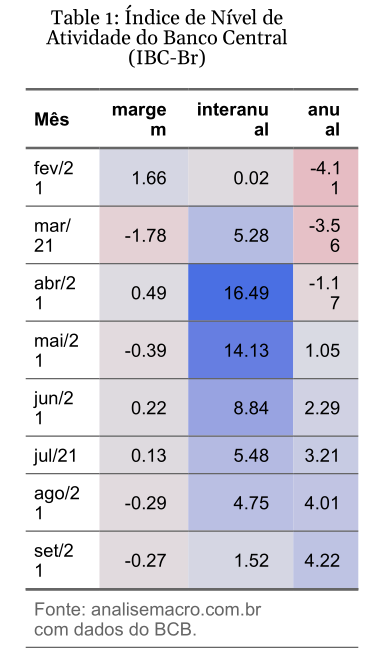

IBC-br

Na semana também teremos o resultados do IBC-br. Como podemos ver, nos últimos meses temos resultados negativos na variação marginal.

________________________

(*) Para entender mais sobre análise de conjuntura econômica, confira nosso Curso de Análise de Conjuntura usando o R - Versão 5.0.

________________________