Ao realizar análises de conjuntura econômica, devemos ter em mente diversos indicadores em diferentes áreas, e o cenário externo deve ter um espaço especial nessas análises. O foco é acompanhar indicadores econômicos das principais economias internacionais, de forma a tirar conclusões sobre os seus efeitos sobre o Brasil e na economia mundial. No Relatório AM de hoje iremos mostrar como é possível acompanhar esses indicadores no R. Você também pode aprender a como realizar uma análise completa através do nosso Curso de Análise de Conjuntura com o R.

Pacotes

Para coletar, tratar e visualizar os dados, devemos utilizar alguns pacotes importantes. Utilizaremos o pacote {OECD} para retirar os dados de Economias Internacionais através da base de dados do site de OECD. Para tratamento, usaremos a família de pacotes do tidyverse.

library(tidyverse) library(OECD) library(lubridate)

Parâmetros da OECD

Retiramos os parâmetros dos dados através do site da OECD. Como exemplo, iremos utilizar dois indicadores, o PIB pela ótica da despesa e a Inflação de diversos países.

## Parâmetros e códigos para coleta de dados parametros <- list( # Contas Nacionais Trimestrais (código do dataset na OECD) dataset_qna = "QNA", # Main Economic Indicators - dataset com principais indicadores (código do dataset na OECD) dataset_mei = "MEI", # PIB - Ótica da despesa (lista de países e variáveis para filtro no dataset QNA) filter_gdp = "AUS+CHL+JPN+MEX+USA+EA19+CHN+IND+RUS+SAU.B1_GE.GYSA+GPSA.Q", # Taxa de Inflação (lista de países e variáveis para filtro no dataset MEI) filter_inflation = "AUS+CHL+JPN+MEX+USA+EA19+CHN+IND+RUS+SAU.CPALTT01.GPSA+GY.M" )

Coleta dos dados

Coletamos os indicadores através do pacote {OECD}.

# Coleta dos dados # PIB - Ótima da despesa str_gdp <- OECD::get_data_structure(parametros$dataset_qna) raw_gdp_oecd <- OECD::get_dataset( dataset = parametros$dataset_qna, filter = list(parametros$filter_gdp), pre_formatted = TRUE ) # Taxa de Inflação str_inflation <- OECD::get_data_structure(parametros$dataset_mei) raw_inflation_oecd <- OECD::get_dataset( dataset = parametros$dataset_mei, filter = list(parametros$filter_inflation), pre_formatted = TRUE )

Tratamento

Realizamos os tratamentos utilizando o universo do tidyverse para visualizarmos os dois indicadores.

## Tratamento dos dados

# PIB - Ótica da despesa

gdp_oecd <- raw_gdp_oecd %>%

dplyr::filter(FREQUENCY == "Q") %>%

dplyr::select(

date = obsTime,

location = LOCATION,

measure = MEASURE,

value = obsValue,

status = dplyr::contains("OBS_STATUS")

) %>%

dplyr::left_join(

str_gdp$LOCATION,

by = c("location" = "id")

) %>%

dplyr::mutate(

dplyr::across(

dplyr::any_of("status"),

~dplyr::recode(

status,

"E" = "Estimated value",

"P" = "Provisional value"

)

),

value = as.numeric(value),

measure = dplyr::recode(

measure,

"GPSA" = "% change from same quarter of previous year",

"GYSA" = "% change from previous quarter"

),

label = stringr::str_remove_all(label, " \ | \"),

date = lubridate::yq(date)

)

# Taxa de Inflação

inflation_oecd <- raw_inflation_oecd %>%

dplyr::select(

date = obsTime,

location = LOCATION,

measure = MEASURE,

value = obsValue,

status = dplyr::contains("OBS_STATUS")

) %>%

dplyr::left_join(

str_inflation$LOCATION,

by = c("location" = "id")

) %>%

dplyr::mutate(

date = paste0(date, "-01") %>% lubridate::as_date(format = "%Y-%m-%d"),

dplyr::across(

dplyr::any_of("status"),

~dplyr::recode(

status,

"E" = "Estimated value",

"P" = "Provisional value"

)

),

value = as.numeric(value),

measure = dplyr::recode(

measure,

"GY" = "Growth rate same period previous year"

),

label = stringr::str_remove_all(label, " \| \")

)

| \"),

date = lubridate::yq(date)

)

# Taxa de Inflação

inflation_oecd <- raw_inflation_oecd %>%

dplyr::select(

date = obsTime,

location = LOCATION,

measure = MEASURE,

value = obsValue,

status = dplyr::contains("OBS_STATUS")

) %>%

dplyr::left_join(

str_inflation$LOCATION,

by = c("location" = "id")

) %>%

dplyr::mutate(

date = paste0(date, "-01") %>% lubridate::as_date(format = "%Y-%m-%d"),

dplyr::across(

dplyr::any_of("status"),

~dplyr::recode(

status,

"E" = "Estimated value",

"P" = "Provisional value"

)

),

value = as.numeric(value),

measure = dplyr::recode(

measure,

"GY" = "Growth rate same period previous year"

),

label = stringr::str_remove_all(label, " \| \")

)

Visualização

Visualizamos os gráficos através do ggplot2

# Cores dos gráficos

colors <- c(

blue = "#282f6b",

red = "#b22200",

yellow = "#eace3f",

green = "#224f20",

purple = "#5f487c",

orange = "#b35c1e",

turquoise = "#419391",

green_two = "#839c56",

light_blue = "#3b89bc",

gray = "#666666"

)

# Gerar gráfico

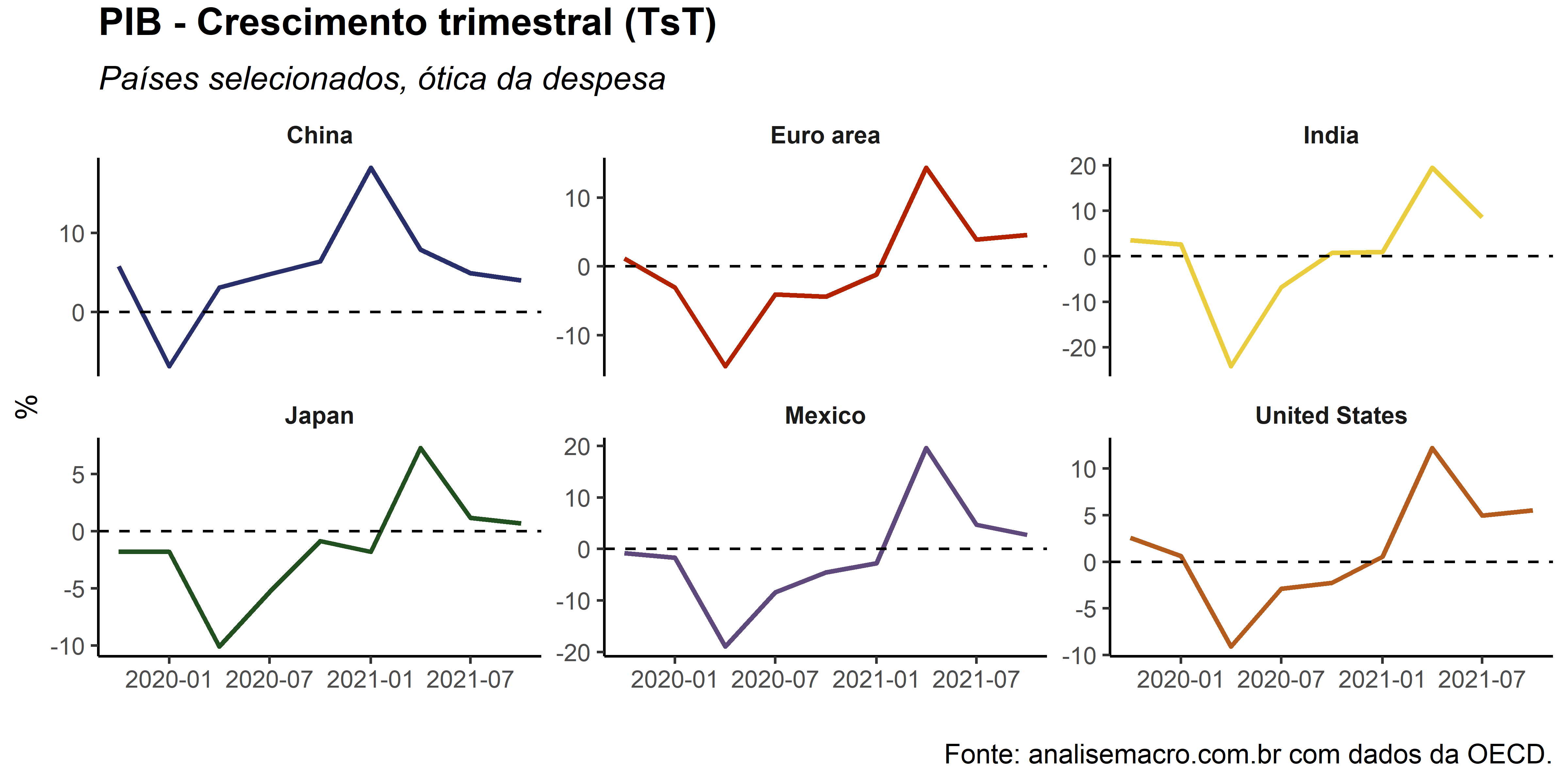

gdp_oecd %>%

dplyr::filter(

date >= max(date) %m-% lubridate::years(2),

measure == "% change from previous quarter",

!location %in% c("CHL", "RUS", "SAU", "AUS")

) %>%

ggplot(aes(x = date, y = value, colour = label))+

geom_line(size = .8)+

geom_hline(yintercept = 0, linetype = "dashed")+

ggplot2::scale_colour_manual(NULL, values = unname(colors))+

labs(x = "",

y = "%",

title = "PIB - Crescimento trimestral (TsT)",

subtitle = "Países selecionados, ótica da despesa",

caption = "Fonte: analisemacro.com.br com dados da OECD.")+

theme(

plot.title = ggplot2::element_text(size = 14, face = "bold", hjust = 0, vjust = 2),

plot.subtitle = ggplot2::element_text(size = 12, face = "italic", hjust = 0),

plot.caption = ggplot2::element_text(size = 10, hjust = 1),

panel.background = ggplot2::element_rect(fill = "white", colour = "white"),

axis.line.x.bottom = ggplot2::element_line(colour = "black"),

axis.line.y.left = ggplot2::element_line(colour = "black"),

legend.position = "top",

legend.direction = "horizontal",

strip.background = ggplot2::element_rect(fill = "transparent", colour = NA),

strip.text = ggplot2::element_text(face = "bold")

)+

facet_wrap(~label, scales = "free_y") +

ggplot2::theme(legend.position = "none")

# Gerar gráfico

inflation_oecd %>%

dplyr::filter(

date >= max(date) %m-% lubridate::years(2),

!location %in% c("CHL", "RUS", "SAU", "AUS")

) %>%

ggplot(aes(x = date, y = value, colour = label))+

geom_line(size = .8)+

geom_hline(yintercept = 0, linetype = "dashed")+

ggplot2::scale_colour_manual(NULL, values = unname(colors))+

labs(x = "",

y = "%",

title = "Inflação - Variação interanual (AsA)",

subtitle = "Países selecionados",

caption = "Fonte: analisemacro.com.br com dados da OECD.")+

theme(

plot.title = ggplot2::element_text(size = 14, face = "bold", hjust = 0, vjust = 2),

plot.subtitle = ggplot2::element_text(size = 12, face = "italic", hjust = 0),

plot.caption = ggplot2::element_text(size = 10, hjust = 1),

panel.background = ggplot2::element_rect(fill = "white", colour = "white"),

axis.line.x.bottom = ggplot2::element_line(colour = "black"),

axis.line.y.left = ggplot2::element_line(colour = "black"),

legend.position = "none",

legend.direction = "horizontal",

strip.background = ggplot2::element_rect(fill = "transparent", colour = NA),

strip.text = ggplot2::element_text(face = "bold")

)+

facet_wrap(~label, scales = "free_y")

Quer saber mais?

Veja nosso Curso de R para Economistas, e nosso Curso de Análise de Conjuntura com o R. A partir do conhecimento obtido com os cursos, você pode realizar análises completas sobre a economia nacional e internacional.