No Relatório AM de hoje, vamos discutir os fatores determinantes para a reunião do COPOM dessa semana, que irá decidir seu caráter sobre o combate à inflação. Até o momento, a política monetária tem sido executada de modo a induzir uma "normalização parcial", tentando combater a escalada da inflação sem causar efeitos demasiadamente recessivos de uma elevação brusca na taxa de juros, dada a situação dos últimos meses de um hiato de produto bem negativo.

Apesar desse discurso, vemos que a inflação tem sido cada vez maior, com o IPCA de maio indo acima das expectativas, e choques internacionais como O CPI dos EUA em nível muito acima do esperado nos últimos dois meses. Com isso, avaliamos que é preciso repensar a condução da política monetária, em prol de uma normalização total. Vamos analisar o cenário atual para corroborar nossa análise:

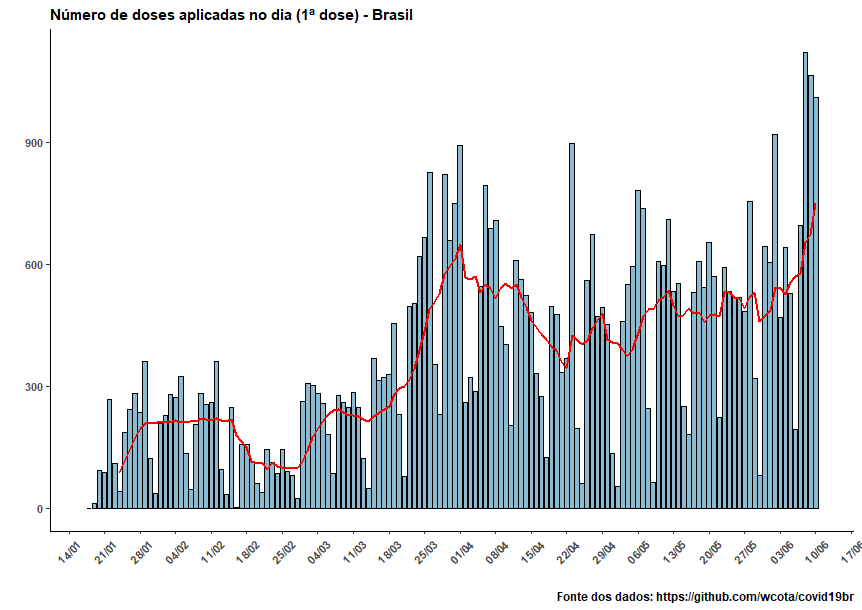

Primeiramente, vemos que a aplicação de doses de vacina diária tem tido grande progresso nas últimas semanas. As expectativas são de que essa tendência continue nos próximos meses, com anúncios em diversos estados de vacinação para todos os adultos até outubro. Vemos assim um "prazo de validade" para o isolamento mais severo e seu impacto sobre a incerteza.

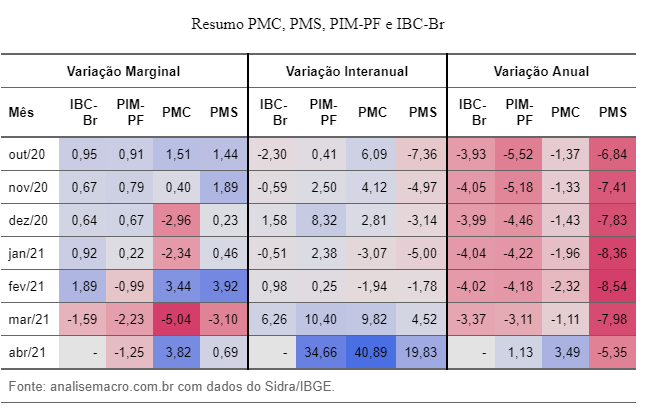

Outro ponto a se destacar é o nível de atividade. Em abril, tivemos alguma recuperação (apesar de não total) do impacto das novas medidas restritivas que foram impostas em março desse ano. Os trabalhos que fizemos aqui nas últimas semanas utilizando consumo de energia como proxy para atividade indicam que essa tendência se manteve desde então, de modo que parecermos estar reestabelecendo uma trajetória de crescimento, como pode ser visto no resultado do PIB do último trimestre.

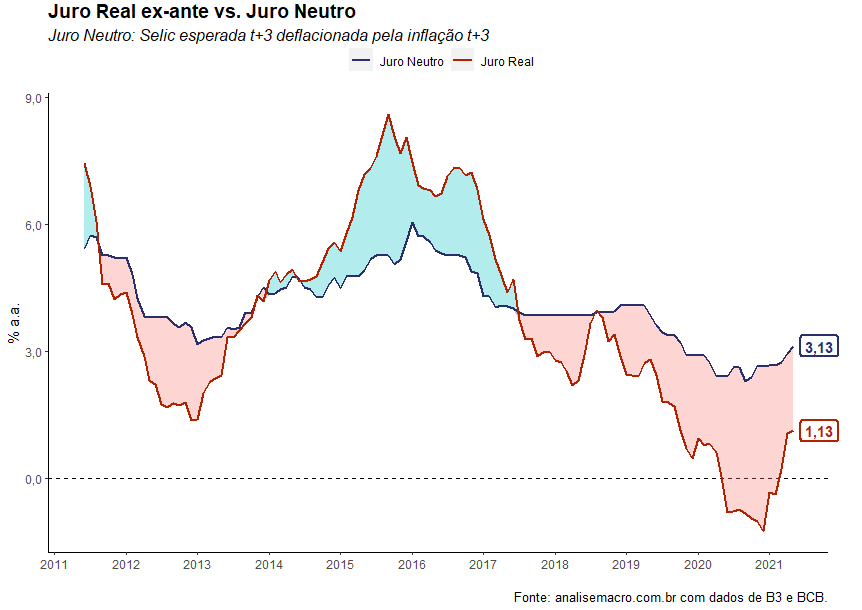

O cenário que visualizamos então para os próximos meses é de crescimento, de modo que o hiato negativo está diminuindo em magnitude. Com isso, a taxa de juros real, que está sendo mantida abaixo da taxa neutra pelo BACEN, poderia ser elevada sem causar impactos elevados sobre a atividade. Então, nossa avaliação é de que a taxa base será elevada em 75 pontos, em conjunto com o fim do discurso de normalização parcial.

Para finalizar, uma variável preocupante é a taxa de desemprego. Apesar da retomada da atividade, a taxa continua em alta, e tende a ser a última a melhorar. Isso é resultado de um ambiente de muita incerteza, evidenciado por níveis baixos dos índices de atividade. Com isso, esperamos que o combate pleno da inflação irá ter impacto positivo sobre o mercado de trabalho, apesar de mais tardio.