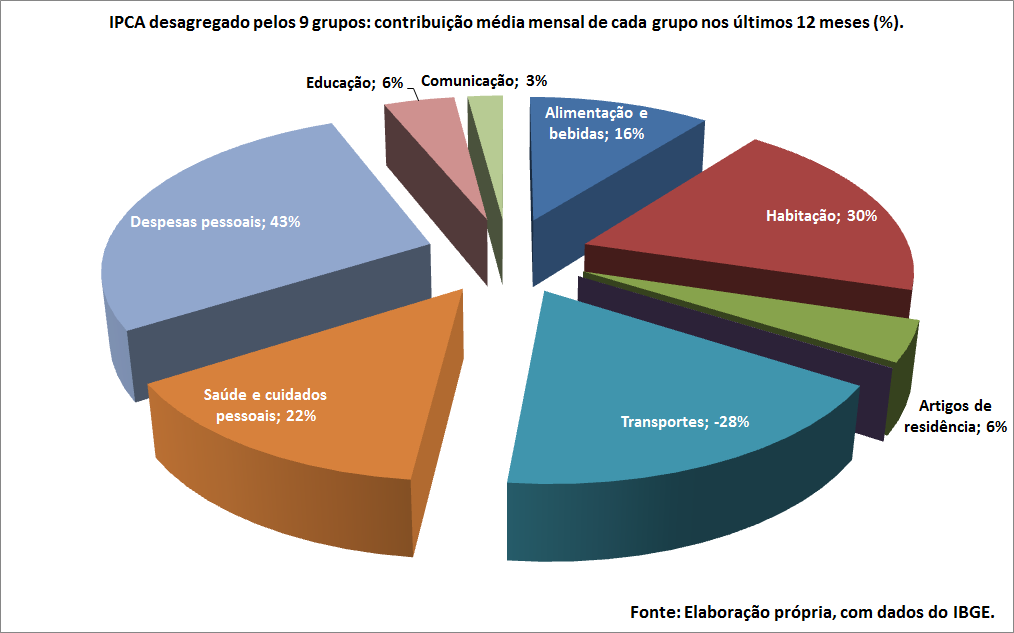

O Ministro Mantega fará pronunciamento em breve sobre o resultado do IPCA em julho. Provavelmente a presidenta falará algo também em seus discursos. O resultado de 0,03% em relação ao mês anterior será comemorado, enfim. Para economistas sérios, como nós, entretanto, o resultado de julho é explicado por alimentos e transportes. Desagregando o índice pelos nove grupos que o compõem, é possível verificar que os primeiros contribuiram com -264%, enquanto que os segundos contribuiram com -410%. Aquele explicado pelos efeitos da safra recorde que tem sido auferida nesse ano, este pelos subsídios incluídos na tarifa de transporte, por conta das manifestações. Nenhum, entretanto, fruto de resolução do processo adjacente da inflação. Até o mês passado, como notei aqui, o grupo alimentos representava 40% da variação do índice em 12 meses na média mensal: em julho esse percentual caiu para 16% (gráfico ao lado)! Entretanto, o índice cheio permanece teimosamente situado em 6,27% no acumulado em 12 meses, a despeito dessa desaceleração pontual. No segundo semestre, a acompanhar o repasse da desvalorização cambial para os preços domésticos. Será que os alimentos compensarão esse efeito?

O Ministro Mantega fará pronunciamento em breve sobre o resultado do IPCA em julho. Provavelmente a presidenta falará algo também em seus discursos. O resultado de 0,03% em relação ao mês anterior será comemorado, enfim. Para economistas sérios, como nós, entretanto, o resultado de julho é explicado por alimentos e transportes. Desagregando o índice pelos nove grupos que o compõem, é possível verificar que os primeiros contribuiram com -264%, enquanto que os segundos contribuiram com -410%. Aquele explicado pelos efeitos da safra recorde que tem sido auferida nesse ano, este pelos subsídios incluídos na tarifa de transporte, por conta das manifestações. Nenhum, entretanto, fruto de resolução do processo adjacente da inflação. Até o mês passado, como notei aqui, o grupo alimentos representava 40% da variação do índice em 12 meses na média mensal: em julho esse percentual caiu para 16% (gráfico ao lado)! Entretanto, o índice cheio permanece teimosamente situado em 6,27% no acumulado em 12 meses, a despeito dessa desaceleração pontual. No segundo semestre, a acompanhar o repasse da desvalorização cambial para os preços domésticos. Será que os alimentos compensarão esse efeito?

- Inflação

Breve nota: por que o IPCA veio estável em julho?

- Vitor Wilher

- 7 de agosto de 2013

- 14:23

Compartilhe esse artigo

Facebook

Twitter

LinkedIn

WhatsApp

Telegram

Email

Print

Boletim AM

Encontre o seu conteúdo

Categorias

- Comentário de Conjuntura

- Cursos da Análise Macro

- Indicadores

- Artigos de Economia

- Hackeando o R

- Data Science

- Política Monetária

- Macroeconometria

- Inflação

- PIB

- Eventos

- Indicação de Leitura Econômica

- Clube AM

- Dados Macroeconômicos

- Mercado financeiro

- Mercado de Trabalho

- Política Fiscal

- Resenhas de Conjuntura Econômica

Artigos mais acessados

Análise Macro © 2011 / 2026

comercial@analisemacro.com.br – Rua Visconde de Pirajá, 414, Sala 718

Ipanema, Rio de Janeiro – RJ – CEP: 22410-002