A inflação de serviços tem se mantido próxima a 8,5% nos últimos quarenta meses. Nesse grupo, responsável por 35,6% do índice cheio em abril, estão itens como alimentação fora do domicílio, alugueis, passagem aérea, manicure, médicos, dentistas etc. Ou seja, itens que de maneira geral são mais intensivos em mão de obra do que em máquinas e equipamentos, como a indústria. Desse modo, com o desemprego baixo e, consequentemente, com o crescimento da massa salarial, a demanda por serviços aumenta de um lado e os custos do setor igualmente aumentam de outro, gerando essa inflação resistente, bem acima do índice cheio. A situação se mantém complexa mesmo se retirarmos do grupo aqueles serviços que produzem maiores oscilações no índice, como o item passagem aérea ou que sofrem pressões diversas, como alimentação fora do domicílio. Trato aqui dos núcleos da inflação de serviços.

A inflação de serviços tem se mantido próxima a 8,5% nos últimos quarenta meses. Nesse grupo, responsável por 35,6% do índice cheio em abril, estão itens como alimentação fora do domicílio, alugueis, passagem aérea, manicure, médicos, dentistas etc. Ou seja, itens que de maneira geral são mais intensivos em mão de obra do que em máquinas e equipamentos, como a indústria. Desse modo, com o desemprego baixo e, consequentemente, com o crescimento da massa salarial, a demanda por serviços aumenta de um lado e os custos do setor igualmente aumentam de outro, gerando essa inflação resistente, bem acima do índice cheio. A situação se mantém complexa mesmo se retirarmos do grupo aqueles serviços que produzem maiores oscilações no índice, como o item passagem aérea ou que sofrem pressões diversas, como alimentação fora do domicílio. Trato aqui dos núcleos da inflação de serviços.

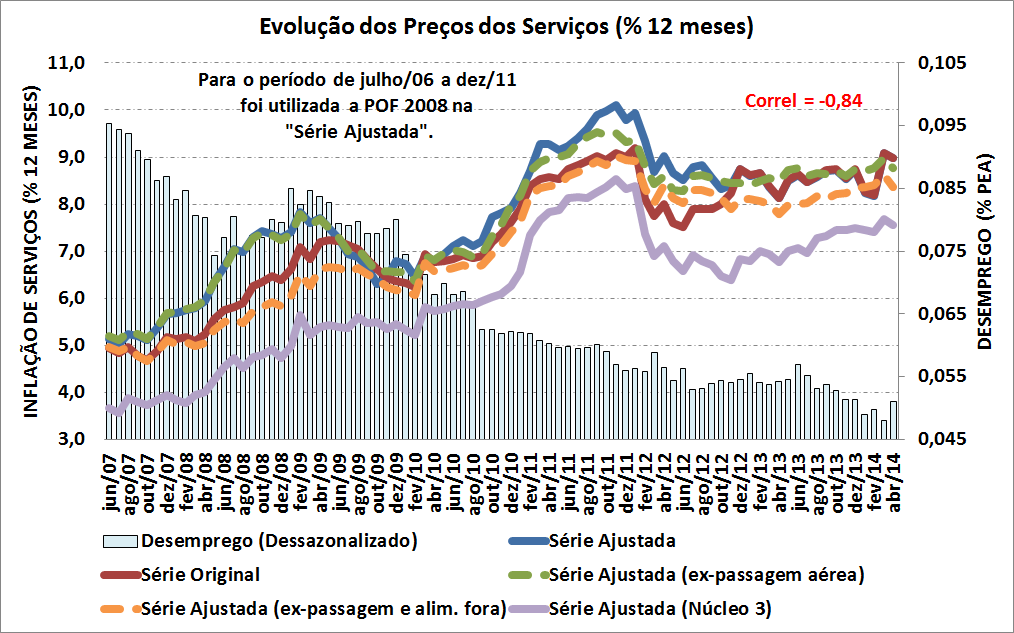

O gráfico acima resume o comportamento da inflação de serviços, dos núcleos construídos e do desemprego dessazonalizado. A construção dos núcleos baseia-se no "núcleo por exclusão", isto é, retira-se alguns itens do índice, recalcula-se os pesos dos itens que sobraram e somam-se suas contribuições ponderadas por seus respectivos pesos. Além disso, para o período de julho de 2006 a dezembro de 2011 foi considerada a Pesquisa de Orçamento Familiar (POF) 2008, ao contrário da série original do Banco Central, que utiliza a POF 2002. A maior diferença entre as duas é a inclusão de passagem aérea e alimentação fora do domicílio como serviços, quando antes aquela era considerada preço monitorado e esta bens não duráveis. Feito isto, acumula-se as séries em 12 meses.

Dito isto, uma comparação imediata é entre a série original do Banco Central e a série ajustada pela POF 2008. Percebe-se claramente que a inflação de serviços seria ainda mais elevada para o período anterior a janeiro de 2012, se considerarmos os gastos da POF 2008, principalmente pela inclusão do item alimentação fora do domicílio.

Nesse contexto, um primeiro núcleo muito utilizado é aquele que exclui dos serviços o item passagem aérea. A razão para isso é que ele oscila muito ao longo dos meses, não sendo incomum registrar aumentos acima de 20%. Com efeito, ao retirar esse item, a série fica um pouco mais suave ao longo do tempo. A segunda exclusão, que tem grande efeito tanto sobre a série ajustada quanto sobre a série original é considerar os serviços sem alimentação fora do domicílio e sem passagens aéreas (a linha laranja pontilhada).

Meu objetivo inicial, entretanto, era entender melhor um boxe do Banco Central, que coloca grande relevância na inflação de serviços sobre dois subgrupos: i) alimentação fora de domicílio e passagem aérea e ii) serviços intensivos em mão de obra. Para o banco esses dois grandes subgrupos foram responsáveis por quase 55% da inflação de serviços. Retirando os mesmos, entretanto, o que é mostrado pela linha roxa clara (núcleo 3), observa-se que, ainda assim, a inflação de serviços estaria em 7,6% no acumulado até abril. Ou seja, rodando acima do teto da meta de inflação.

O subgrupo "serviços intensivos em mão de obra" inclui os seguintes subitens: mão-de-obra, médico, dentista, fisioterapeuta, psicólogo, costureira, manicure, cabeleireiro e empregado doméstico. Utilizariam mais mão de obra do que os demais serviços.

A conclusão que se pode tirar disso é que por qualquer lado que se olhe, excluindo preços que oscilam mais ou que tem maior impacto sobre o índice, a inflação continua elevada. Desse modo, não se trata de pressões localizadas. A inflação de serviços, mais do que a de bens ou de monitorados, reflete intensamente o descolamento entre salários e produtividade vivenciado no período recente pela economia brasileira. E esse descolamento está intimamente ligado à condução expansionista da política econômica, como já tratei algumas vezes nesse e em outros espaços. Ao longo das próximas semanas trago outros aspectos interessantes do estudo da inflação de serviços, inclusive aquele que "limpa" a inflação cheia da inflação de serviços.