No Clube do Código de algumas semanas atrás, apresentamos uma evidência empírica que qualifica o mecanismo perverso das contas públicas brasileiras descrito no post Entenda as primeiras medidas do governo provisório, recentemente publicado no Blog Análise Macro. A ideia era verificar como a trajetória das despesas primárias tem liderado o processo de aumento da carga tributária e, consequentemente, gerado a situação que hoje enfrentamos. Aqui, colocamos um breve resumo desse exercício.

Carregando pacotes e importando dados

Como sempre, vamos carregar alguns scripts externos, pacotes e importar os dados que vamos usar. O código abaixo faz isso.

### Pacotes

library(vars)

library(BMR)

### Importar arquivo

data <- ts(read.csv2('data.csv', header=T, sep=';',

dec=',')[,-1],

start=c(1997,01), freq=12)

Visualização dos Dados

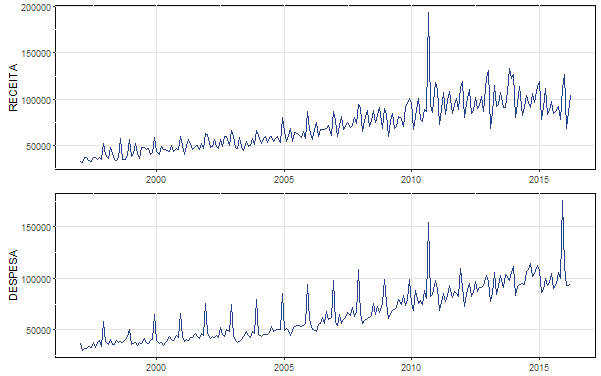

O arquivo data.csv, que está disponível na área restrita do Clube do Código, contém duas séries mensais, a saber: a Receita Líquida Primária do Governo Central e a Despesa Primária do Governo Central. Ambas as séries foram valoradas a preços de abril de 2016, de acordo com o Índice de Preços ao Consumidor Amplo (IPCA). A amostra, por sua vez, vai de janeiro de 1997 a abril de 2016, totalizando 232 observações.

Abaixo, colocamos as duas séries em um mesmo gráfico.

Exercício

O ajuste das contas públicas tem dominada o noticiário econômico doméstico desde o final de 2014, quando o economista Joaquim Levy foi nomeado ministro da fazenda. A despeito da gravidade da situação, surpreendentemente, esse não foi um tema de particular relevância nas eleições daquele ano. Até então era um assunto circunscrito ao mundo dos economistas.

Mais recentemente, contudo, o problema das contas públicas ganhou contornos dramáticos. A crise dos Estados parece evidente, com atrasos de salários do funcionalismo e interrupção de serviços básicos para a população. Em particular, o anúncio, pelo governo provisório, de um déficit primário da ordem de R$ 170,5 bilhões para 2016 pareceu ser o sinal que faltava à sociedade para o tamanho da encrenca em que nos metemos.

Em texto recente no Blog Análise Macro, chamei atenção para o fato de que toda a crise fiscal atual é, na verdade, resultado de um mecanismo perverso. Dado que a despesa do governo cresce muito mais do que o PIB, para que as contas fechem, é preciso manter a receita crescendo no mesmo ritmo. Quando isso não é possível, como no período atual, o drama se instala, tendo consequências nefastas para o endividamento público.

A despeito do argumento ser evidente, sempre é possível qualificá-lo melhor. É basicamente isso que faremos nessa edição do Clube do Código. Utilizaremos o famoso Teste de Causalidade de Granger para verificar se, de fato, existe uma relação de causalidade entre receita e despesa do governo. Para tal, como explicado na seção anterior, vamos utilizar as séries primárias (que não levam em consideração o pagamento de juros) do governo central.

Antes de mais nada, é preciso verificar se as séries em questão são estacionárias. Isso é feito no apêndice do exercício (disponível para os membros do Clube do Código), dado que já é um tema recorrente no Clube. Ao aplicar o protocolo de Pfaff (2008), observa-se que ambas as séries são estacionárias ao redor de uma tendência linear. Uma série "tendência-estacionária" se torna estacionária ao retirarmos a tendência da mesma. Para fins desse exercício, usamos a série original e a sem tendência, a título de comparação dos resultados. Observa-se, entretanto, que um trabalho um pouco mais rigoroso deve investigar se existe cointegração entre essas séries.

O Teste de Granger, nesse contexto, pode ser explicado como se segue. Se valores passados de  nos ajudam a prever

nos ajudam a prever  , então diz-se que Granger causa , ou simplesmente

, então diz-se que Granger causa , ou simplesmente  . Assuma a seguinte equação que descreve a relação entre e :

. Assuma a seguinte equação que descreve a relação entre e :

(1)

Se  , ou seja, se todos

, ou seja, se todos  são conjuntamente diferentes de zero, então temos que . Porém, o contrário também pode valer, isto é

são conjuntamente diferentes de zero, então temos que . Porém, o contrário também pode valer, isto é  . Trocando a causalidade temos então a seguinte relação

. Trocando a causalidade temos então a seguinte relação

(2)

Onde, se valer que  , poderemos concluir que . A hipótese nula do teste é, nesse contexto, que

, poderemos concluir que . A hipótese nula do teste é, nesse contexto, que  (i.e., não granger causa ) e a operacionalização no R é bastante simples. Vamos, primeiro, utilizar a função VARselect, do pacote vars, para determinar quantas defasagens devemos colocar nas equações 1 e 2. Isso é feito abaixo.

(i.e., não granger causa ) e a operacionalização no R é bastante simples. Vamos, primeiro, utilizar a função VARselect, do pacote vars, para determinar quantas defasagens devemos colocar nas equações 1 e 2. Isso é feito abaixo.

varselect <- VARselect(data,lag.max=13, type=c("const"),season=NULL)

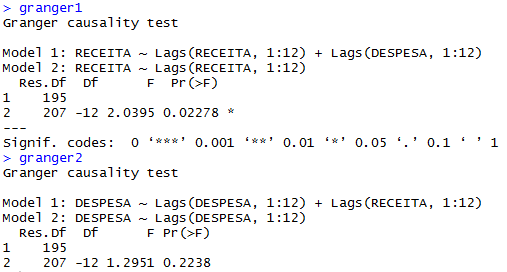

Os critérios de informação são unânimes em apontar 12 defasagens. Com efeito, utilizamos a função grangertest do pacote lmtest para montar o teste. Isso é feito abaixo.

## DESPESA não granger causa RECEITA granger1 <- grangertest(RECEITA~DESPESA, order=12, data=data) ## RECEITA não granger causa DESPESA granger2 <- grangertest(DESPESA~RECEITA, order=12, data=data)

E os resultados do teste são expostos abaixo.

Quando a hipótese nula é que a despesa não granger causa a receita, rejeitamos com nível de significância de 5% (p-valor igual a 0.02). No caso contrário, isto é, quando testamos se a receita não granger causa a despesa, não podemos rejeitar (o p-valor é igual a 0.22). Em outras palavras, colhemos uma evidência de que a despesa possui precedência temporal sobre a receita. Nesse aspecto, o governo gasta e depois aumenta a arrecadação de tributos para poder se financiar.

Discussões Finais

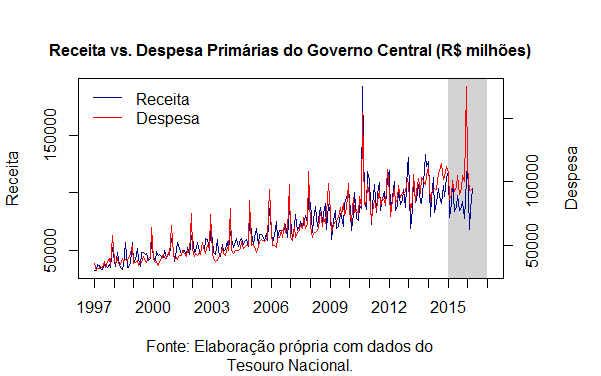

O objetivo do exercício foi qualificar melhor o mecanismo perverso descrito no texto Entenda as primeiras medidas do governo provisório. O que se observa, ao olhar a trajetória de despesas e receitas do governo, como pode ser visto na figura abaixo, é que a situação atual é insustentável.

Enquanto a trajetória crescente da despesa pôde ser acompanhada de igual aumento de receita, como qualificado pelo teste de causalidade que acabamos de fazer, as contas públicas seguiram razoavelmente em ordem. Quando isso não pôde mais ser feito, os problemas fiscais não só apareceram, como se tornaram dramáticos, dada a rigidez do gasto público no Brasil.

Parece evidente, em assim sendo, que a atual dinâmica não pode mais ser mantida, sob pena de cairmos em outro processo de hiperinflação. A conferir os desdobramentos.

_______________________________