É conhecido na macroeconomia que variações na taxa de câmbio são repassadas para o nível de preços ao consumidor, o efeito “pass-through”. Isso significa que um aumento repentino na taxa de câmbio, de um desvio padrão por exemplo, tende a afetar os preços da cesta de produtos e serviços ao consumidor, aumentando assim a taxa de inflação nos próximos períodos. Quantificar este repasse cambial é, portanto, importante para compreender a dinâmica da inflação na economia.

Este exercício quantifica o repasse cambial sobre a inflação para a economia brasileira sob a ótica de um modelo VAR. Usando dados recentes, estimamos as funções de impulso resposta para analisar choques na variação do câmbio e a resposta ao longo do tempo sobre a inflação de preços livres.

Esse exercício é uma tradução para Python da postagem “Em quanto um choque cambial afeta a inflação? Analisando funções impulso-resposta no VAR”.

Para obter o código e o tutorial deste exercício faça parte do Clube AM e receba toda semana os códigos em R/Python, vídeos, tutoriais e suporte completo para dúvidas.

Modelo

Com o propósito de quantificar o repasse cambial, nos inspiramos em BCB (2018) representando uma Curva de Phillips para a inflação de preços livres estimada por um modelo VAR, como abaixo:

Com o propósito de quantificar o repasse cambial, nos inspiramos em BCB (2018) representando uma Curva de Phillips para a inflação de preços livres estimada por um modelo VAR, como abaixo:

![\[y_t = \sum_{i\ge0}^p A_p y_{t-p} + z_t + \varepsilon_t\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-4dcc4d78d5b2bad9621151e831218265_l3.png "Rendered by QuickLaTeX.com")

onde:

-

-  é a inflação de preços livres do IPCA

é a inflação de preços livres do IPCA

-  é a inflação esperada no momento

é a inflação esperada no momento  para o IPCA

para o IPCA  momentos à frente

momentos à frente

-  é a inflação do IPCA

é a inflação do IPCA

-  é a variação da taxa de câmbio nominal (R$/US$)

é a variação da taxa de câmbio nominal (R$/US$)

-  é uma medida de hiato do produto

é uma medida de hiato do produto

-  é uma variável de controle que pode incluir constante, tendência e/ou dummies sazonais

é uma variável de controle que pode incluir constante, tendência e/ou dummies sazonais

Funções impulso resposta

As funções impulso resposta (FIR) respondem a seguinte pergunta:

- Qual é a resposta ao longo do tempo em uma variável endógena de um modelo VAR para um choque em outra variável, assumindo que os choques de outras variáveis são nulos?

Dessa forma, a FIR permite isolar o efeito de um choque em termos de sinal e magnitude ao longo do tempo, mantendo tudo o mais constante.

Para calcular FIR, considere um simples modelo VAR com apenas uma defasagem, tal como:

![\[y_t = A y_{t-1} + \varepsilon_t\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-b4b91db1a5181f9d9456f3406fe61471_l3.png "Rendered by QuickLaTeX.com")

Para encontrar, por exemplo, o efeito do *j*-ésimo elemento do vetor de choques  sobre o *i*-ésimo elemento do vetor de variáveis endógenas

sobre o *i*-ésimo elemento do vetor de variáveis endógenas  após dois períodos, que é uma resposta ao impulso específica, primeiro reescreva a equação acima com uma defasagem, tal como:

após dois períodos, que é uma resposta ao impulso específica, primeiro reescreva a equação acima com uma defasagem, tal como:

![\[y_{t-1} = A y_{t-2} + \varepsilon_{t-1}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-8417b98ed6fe4dc7810e3f4fa6f0b71e_l3.png "Rendered by QuickLaTeX.com")

Substituindo, obtemos:

![\[y_t = A^2 y_{t-2} + A \varepsilon_{t-1} + \varepsilon_t\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-029272384004bd1f12894580ae083596_l3.png "Rendered by QuickLaTeX.com")

Então repetimos o processo usando duas defasagens para obter:

![\[y_t = A^3 y_{t-3} + A^2 \varepsilon_{t-2} + A \varepsilon_{t-1} + \varepsilon_t\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-8476aa55b0f79156cffdacac25d6c569_l3.png "Rendered by QuickLaTeX.com")

Dessa forma, o efeito do *j*-ésimo elemento de  sobre o *i*-ésimo elemento de

sobre o *i*-ésimo elemento de  é o *i, j* elemento da matriz

é o *i, j* elemento da matriz  .

.

Dados

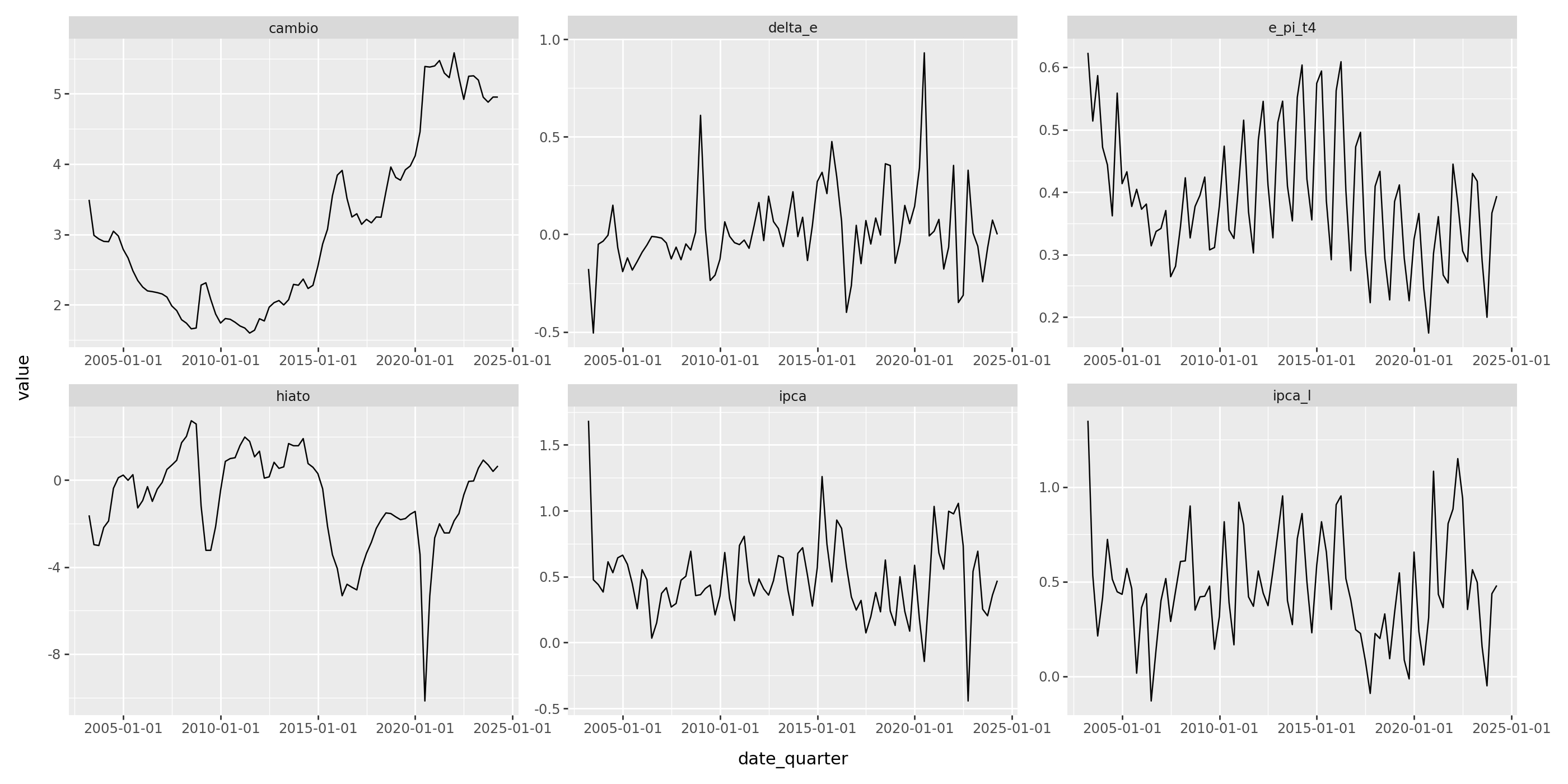

Utilizamos uma amostra de dados do quarto trimestre de 2003 ao quarto trimestre de 2023. Os dados em frequência trimestral são expostos no gráfico abaixo:

Ordem de Integração

Confirmamos a ordem de integração das séries através de testes de estacionariedade ADF, PP e KPSS. Abaixo reportamos a ordem de integração reportada entre os testes para cada variável:

Código

| kpss | adf | pp | |

|---|---|---|---|

| ipca_l | 0 | 1 | 0 |

| ipca | 0 | 1 | 0 |

| delta_e | 1 | 0 | 0 |

| hiato | 1 | 1 | 1 |

| e_pi_t4 | 1 | 1 | 0 |

Cointegração

Devemos verificar a ordem de defasagem baseando-se em critérios de informação. Além disso, o sinal True, revela que o modelo é um VECM, ao invés de um VAR:

{'aic': 8, 'bic': 0, 'hqic': 3, 'fpe': 4}

TrueAbaixo reportamos os resultados para o teste do máximo autovalor:

Código

Johansen cointegration test using maximum eigenvalue test statistic with 5% significance level

=====================================

r_0 r_1 test statistic critical value

-------------------------------------

0 1 60.66 30.44

1 2 40.69 24.16

2 3 32.58 17.80

3 4 9.316 11.22

-------------------------------------

Rank : 3Modelagem

Encontramos cointegração com posto da matriz igual a 3 e, dessa forma, estimamos um modelo VECM usando defasagens definidas por critérios de informação:

Código

Código

Det. terms outside the coint. relation & lagged endog. parameters for equation ipca_l

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

season1 0.3732 0.067 5.582 0.000 0.242 0.504

season2 0.1906 0.067 2.848 0.004 0.059 0.322

season3 -0.0718 0.067 -1.078 0.281 -0.202 0.059

Det. terms outside the coint. relation & lagged endog. parameters for equation ipca

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

season1 0.2986 0.070 4.292 0.000 0.162 0.435

season2 0.1615 0.070 2.319 0.020 0.025 0.298

season3 -0.0785 0.069 -1.133 0.257 -0.214 0.057

Det. terms outside the coint. relation & lagged endog. parameters for equation delta_e

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

season1 0.0206 0.064 0.323 0.746 -0.104 0.145

season2 -0.0457 0.064 -0.717 0.474 -0.171 0.079

season3 -0.0408 0.063 -0.643 0.520 -0.165 0.084

Det. terms outside the coint. relation & lagged endog. parameters for equation hiato

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

season1 -0.0085 0.381 -0.022 0.982 -0.755 0.738

season2 -0.1970 0.381 -0.517 0.605 -0.944 0.550

season3 -0.4692 0.379 -1.237 0.216 -1.213 0.275

Det. terms outside the coint. relation & lagged endog. parameters for equation e_pi_t4

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

season1 0.1424 0.021 6.791 0.000 0.101 0.184

season2 0.0504 0.021 2.400 0.016 0.009 0.092

season3 -0.1080 0.021 -5.165 0.000 -0.149 -0.067

Loading coefficients (alpha) for equation ipca_l

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

ec1 -0.5247 0.158 -3.311 0.001 -0.835 -0.214

ec2 0.0374 0.151 0.248 0.804 -0.258 0.333

ec3 0.1814 0.115 1.581 0.114 -0.043 0.406

Loading coefficients (alpha) for equation ipca

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

ec1 0.1326 0.165 0.804 0.421 -0.191 0.456

ec2 -0.7524 0.157 -4.798 0.000 -1.060 -0.445

ec3 0.2240 0.119 1.877 0.061 -0.010 0.458

Loading coefficients (alpha) for equation delta_e

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

ec1 -0.0217 0.151 -0.144 0.885 -0.317 0.274

ec2 -0.0226 0.143 -0.157 0.875 -0.304 0.259

ec3 -0.7022 0.109 -6.429 0.000 -0.916 -0.488

Loading coefficients (alpha) for equation hiato

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

ec1 1.1886 0.903 1.317 0.188 -0.580 2.958

ec2 -1.3531 0.858 -1.576 0.115 -3.035 0.329

ec3 -0.9326 0.653 -1.428 0.153 -2.213 0.348

Loading coefficients (alpha) for equation e_pi_t4

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

ec1 0.1303 0.050 2.621 0.009 0.033 0.228

ec2 -0.0535 0.047 -1.132 0.257 -0.146 0.039

ec3 0.0066 0.036 0.185 0.853 -0.064 0.077

Cointegration relations for loading-coefficients-column 1

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

beta.1 1.0000 0 0 0.000 1.000 1.000

beta.2 2.302e-17 0 0 0.000 2.3e-17 2.3e-17

beta.3 -5.462e-19 0 0 0.000 -5.46e-19 -5.46e-19

beta.4 -0.0100 0.015 -0.662 0.508 -0.040 0.020

beta.5 -1.2122 0.014 -85.190 0.000 -1.240 -1.184

Cointegration relations for loading-coefficients-column 2

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

beta.1 -3.532e-17 0 0 0.000 -3.53e-17 -3.53e-17

beta.2 1.0000 0 0 0.000 1.000 1.000

beta.3 1.084e-16 0 0 0.000 1.08e-16 1.08e-16

beta.4 0.0029 0.010 0.280 0.779 -0.017 0.023

beta.5 -1.1938 0.091 -13.083 0.000 -1.373 -1.015

Cointegration relations for loading-coefficients-column 3

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

beta.1 -1.601e-17 0 0 0.000 -1.6e-17 -1.6e-17

beta.2 -2.677e-17 0 0 0.000 -2.68e-17 -2.68e-17

beta.3 1.0000 0 0 0.000 1.000 1.000

beta.4 0.0125 0.086 0.146 0.884 -0.155 0.180

beta.5 -0.0233 0.062 -0.374 0.708 -0.145 0.099

==============================================================================Realizamos abaixo os testes autocorrelação e normalidade.

Código

Portmanteau-test for residual autocorrelation. H_0: residual autocorrelation up to lag 20 is zero. Conclusion: fail to reject H_0 at 5% significance level.

=========================================

Test statistic Critical value p-value df

-----------------------------------------

534.4 537.3 0.060 485

-----------------------------------------Código

normality (skew and kurtosis) test. H_0: data generated by normally-distributed process. Conclusion: reject H_0 at 5% significance level.

========================================

Test statistic Critical value p-value df

----------------------------------------

252.9 18.31 0.000 10

----------------------------------------Pelos resultados, o resíduos não apresentaram autocorrelação significativa até a defasagem 20. Entretanto, os resíduos não estão normalmente distribuídos. Ignoraremos este problema aqui, enfatizando que intervalos de confiança calculados a partir deste modelo podem ser imprecisos.

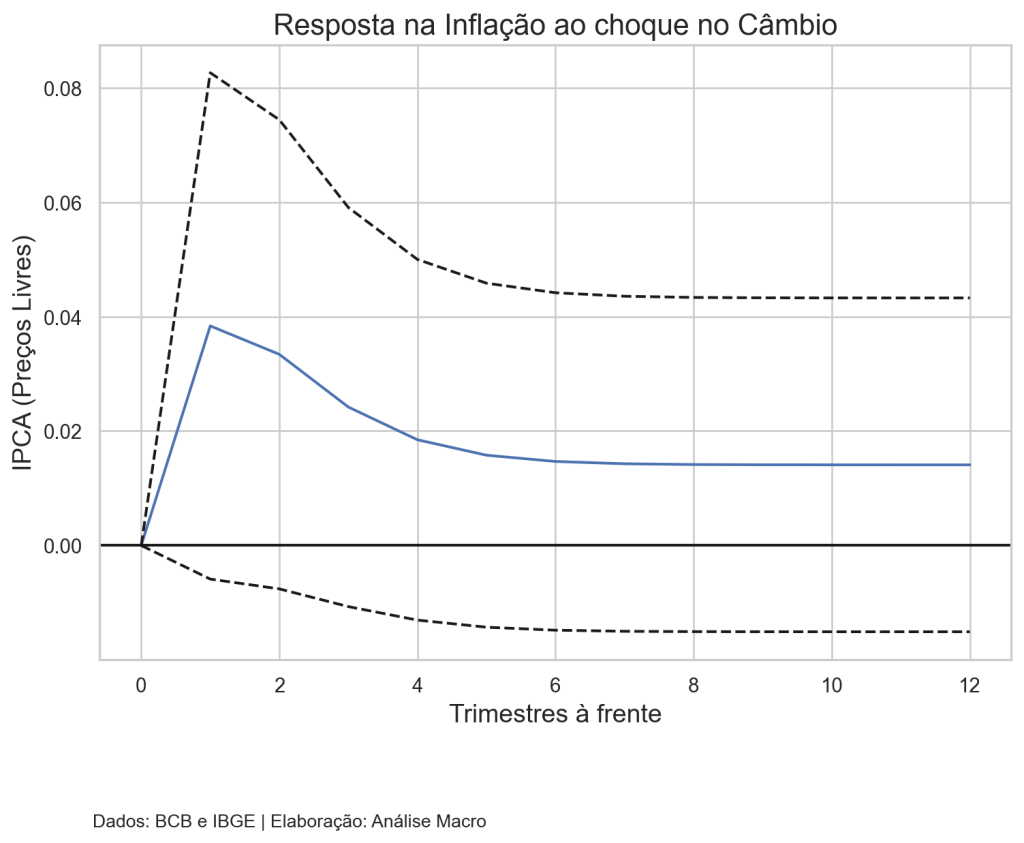

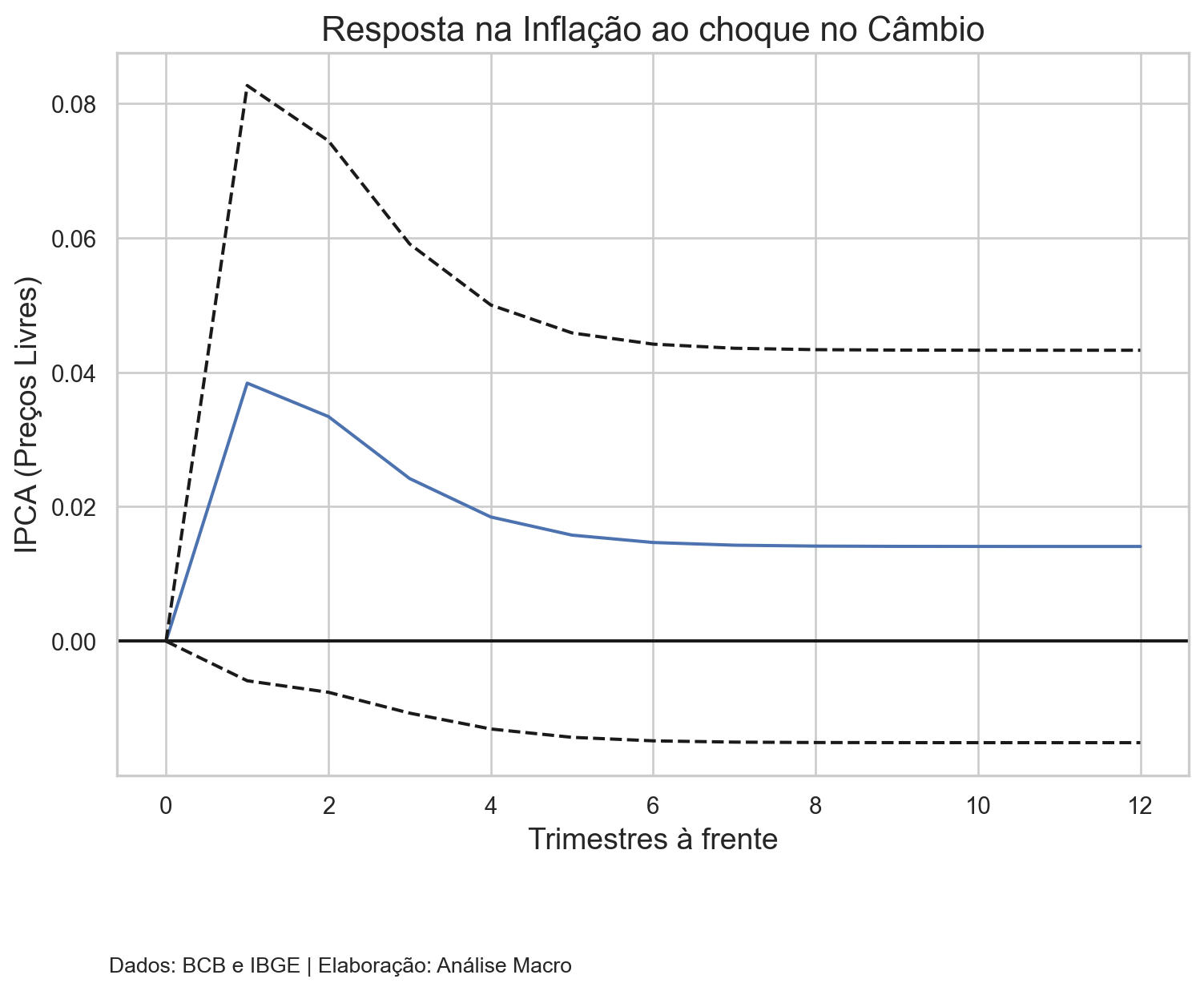

- Choques cambiais não são repassados instantaneamente para o nível de preços;

- O efeito dos choques cambiais sobre a inflação de preços livres tende a ser positivo;

- Um choque de um desvio padrão na variação da taxa de câmbio tem um efeito inicial pequeno, mas persistente ao longo do tempo;

Conclusão

Este exercício quantifica o repasse cambial sobre a inflação para a economia brasileira sob a ótica de um modelo VAR. Usando dados recentes, estimamos as funções de impulso resposta para analisar choques na variação do câmbio e a resposta ao longo do tempo sobre a inflação de preços livres.

Referências

BANCO CENTRAL DO BRASIL (2018). Repasse cambial sob a ótica de um modelo semiestrutural. Box do Relatório de Inflação de Setembro de 2018.