É conhecido na macroeconomia que variações na taxa de câmbio são repassadas para o nível de preços ao consumidor, o efeito “pass-through”. Isso significa que um aumento repentino na taxa de câmbio, de um desvio padrão por exemplo, tende a afetar os preços da cesta de produtos e serviços ao consumidor, aumentando assim a taxa de inflação nos próximos períodos. Quantificar este repasse cambial é, portanto, importante para compreender a dinâmica da inflação na economia.

Este exercício quantifica o repasse cambial sobre a inflação para a economia brasileira sob a ótica de um modelo VAR. Usando dados recentes, estimamos as funções de impulso resposta para analisar choques na variação do câmbio e a resposta ao longo do tempo sobre a inflação de preços livres.

Modelo

Com o propósito de quantificar o repasse cambial, nos inspiramos em BCB (2018) representando uma Curva de Phillips para a inflação de preços livres estimada por um modelo VAR, como abaixo:

![\[y_t = \sum_{i\ge0}^p A_p y_{t-p} + z_t + \varepsilon_t\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-4dcc4d78d5b2bad9621151e831218265_l3.png "Rendered by QuickLaTeX.com")

onde:

é a inflação de preços livres do IPCA

é a inflação de preços livres do IPCA é a inflação esperada no momento

é a inflação esperada no momento  para o IPCA momentos à frente

para o IPCA momentos à frente é a inflação do IPCA

é a inflação do IPCA é a variação da taxa de câmbio nominal (R$/US$)

é a variação da taxa de câmbio nominal (R$/US$) é uma medida de hiato do produto

é uma medida de hiato do produto é uma variável de controle que pode incluir constante, tendência e/ou dummies sazonais

é uma variável de controle que pode incluir constante, tendência e/ou dummies sazonais

é a inflação de preços livres do IPCA

é a inflação de preços livres do IPCA é a inflação esperada no momento

é a inflação esperada no momento  para o IPCA

para o IPCA  momentos à frente

momentos à frente é a inflação do IPCA

é a inflação do IPCA é a variação da taxa de câmbio nominal (R$/US$)

é a variação da taxa de câmbio nominal (R$/US$) é uma medida de hiato do produto

é uma medida de hiato do produto é uma variável de controle que pode incluir constante, tendência e/ou dummies sazonais

é uma variável de controle que pode incluir constante, tendência e/ou dummies sazonaisAprenda mais sobre modelos VAR, SVAR, VECM, SVEC, ARIMA e outros através do curso de Análise de Séries Temporais da Análise Macro.

Funções impulso resposta

As funções impulso resposta (FIR) respondem a seguinte pergunta:

- Qual é a resposta ao longo do tempo em uma variável endógena de um modelo VAR para um choque em outra variável, assumindo que os choques de outras variáveis são nulos?

Dessa forma, a FIR permite isolar o efeito de um choque em termos de sinal e magnitude ao longo do tempo, mantendo tudo o mais constante.

Para calcular FIR, considere um simples modelo VAR com apenas uma defasagem, tal como:

![\[y_t = A y_{t-1} + \varepsilon_t\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-b4b91db1a5181f9d9456f3406fe61471_l3.png "Rendered by QuickLaTeX.com")

(1)

Para encontrar, por exemplo, o efeito do j-ésimo elemento do vetor de choques  sobre o i-ésimo elemento do vetor de variáveis endógenas

sobre o i-ésimo elemento do vetor de variáveis endógenas  após dois períodos, que é uma resposta ao impulso específica, primeiro reescreva a equação acima com uma defasagem, tal como:

após dois períodos, que é uma resposta ao impulso específica, primeiro reescreva a equação acima com uma defasagem, tal como:

![\[y_{t-1} = A y_{t-2} + \varepsilon_{t-1}\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-8417b98ed6fe4dc7810e3f4fa6f0b71e_l3.png "Rendered by QuickLaTeX.com")

(2)

Substituindo (1) em (2), obtemos:

![\[y_t = A^2 y_{t-2} + A \varepsilon_{t-1} + \varepsilon_t\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-029272384004bd1f12894580ae083596_l3.png "Rendered by QuickLaTeX.com")

Então repetimos o processo usando duas defasagens da (1) para obter:

![\[y_t = A^3 y_{t-3} + A^2 \varepsilon_{t-2} + A \varepsilon_{t-1} + \varepsilon_t\]](https://analisemacro.com.br/wp-content/ql-cache/quicklatex.com-8476aa55b0f79156cffdacac25d6c569_l3.png "Rendered by QuickLaTeX.com")

Dessa forma, o efeito do j-ésimo elemento de  sobre o i-ésimo elemento de

sobre o i-ésimo elemento de  é o i, j elemento da matriz

é o i, j elemento da matriz  .

.

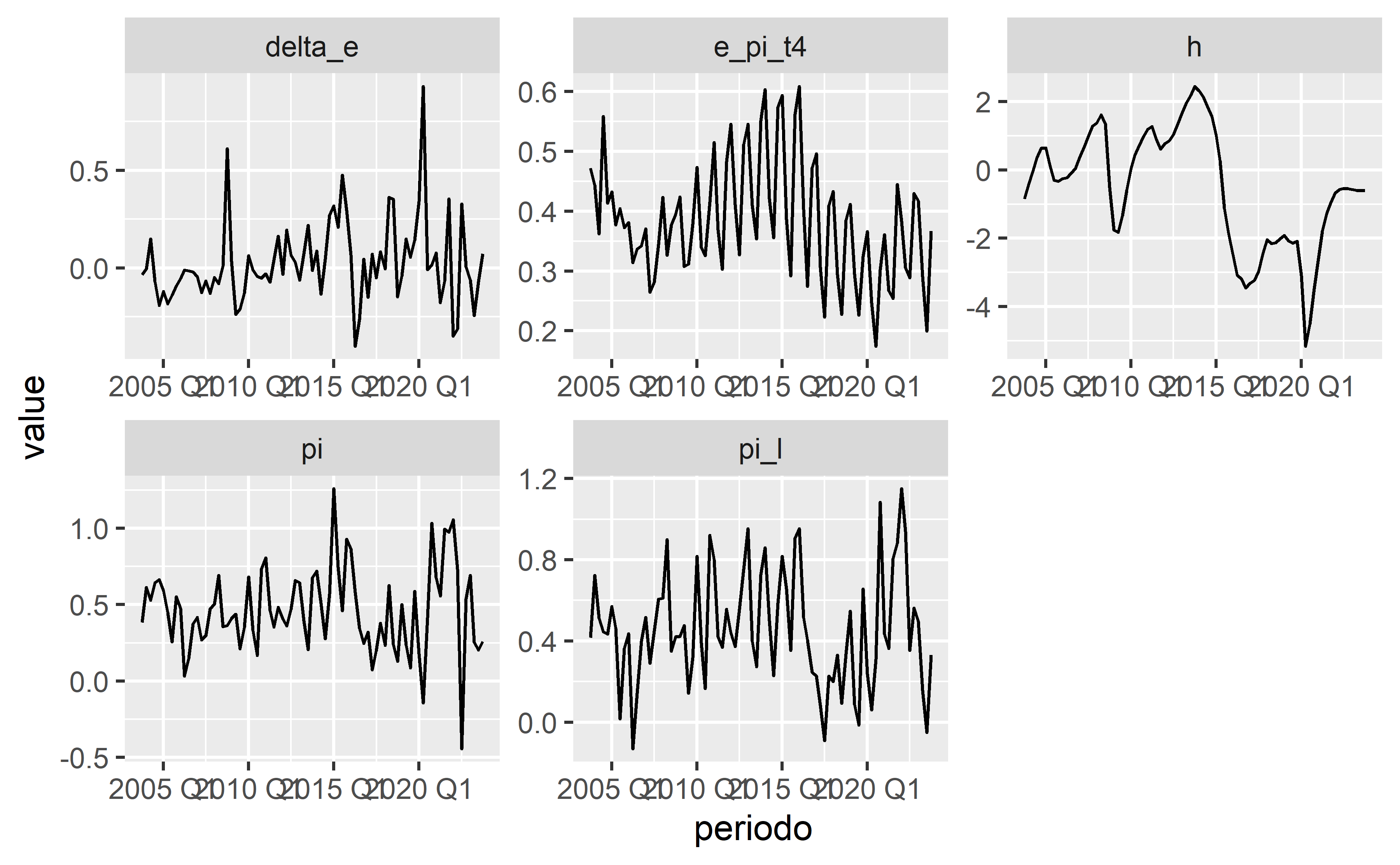

Dados

Utilizamos uma amostra de dados do quarto trimestre de 2003 ao quarto trimestre de 2023. Os dados em frequência trimestral são expostos no gráfico abaixo:

Para obter o código deste exercício faça parte do Clube AM e receba toda semana os códigos em R/Python, vídeos, tutoriais e suporte completo para dúvidas.

Exploração

Confirmamos a ordem de integração das séries através de testes de estacionariedade ADF, PP e KPSS com constante e com tendência. Como são 3 testes e 2 especificações possíveis, foram aplicados 6 testes individualmente para cada variável. Abaixo reportamos a ordem de integração mais frequentemente reportada entre os testes para cada variável:

# A tibble: 5 × 3

variavel ordem_integracao n

<chr> <dbl> <int>

1 delta_e 0 6

2 e_pi_t4 0 4

3 h 1 6

4 pi 0 6

5 pi_l 0 6Encontramos que o hiato do produto é integrado de ordem 1 e as demais são de ordem 0. Neste cenário, prosseguimos investigando se há cointegração entre as séries temporais usando o teste de Johansen. Abaixo reportamos os resultados para o teste do máximo autovalor:

######################

# Johansen-Procedure #

######################

Test type: maximal eigenvalue statistic (lambda max) , without linear trend and constant in cointegration

Eigenvalues (lambda):

[1] 5.710011e-01 3.608327e-01 2.625436e-01 7.659799e-02 5.079090e-02

[6] 3.155246e-16

Values of teststatistic and critical values of test:

test 10pct 5pct 1pct

r <= 4 | 4.01 7.52 9.24 12.97

r <= 3 | 6.14 13.75 15.67 20.20

r <= 2 | 23.45 19.77 22.00 26.81

r <= 1 | 34.46 25.56 28.14 33.24

r = 0 | 65.17 31.66 34.40 39.79

Eigenvectors, normalised to first column:

(These are the cointegration relations)

pi_l.l4 h.l4 e_pi_t4.l4 pi.l4 delta_e.l4

pi_l.l4 1.0000000 1.00000000 1.00000000 1.00000000 1.0000000

h.l4 0.1259625 -0.04214096 -0.08210039 -0.30625473 -0.1702272

e_pi_t4.l4 -2.9525718 0.85707996 0.57965592 6.16931502 -9.8621368

pi.l4 0.3550030 -1.15098817 0.61460879 0.09763306 0.3651735

delta_e.l4 1.7231035 -0.24761985 -2.78132276 2.19154376 -1.3483273

constant 0.4647494 -0.26844156 -0.92374229 -2.97502445 2.8674561

constant

pi_l.l4 1.0000000

h.l4 0.5449363

e_pi_t4.l4 -30.7206454

pi.l4 1.5061414

delta_e.l4 -0.9496715

constant 13.4237085

Weights W:

(This is the loading matrix)

pi_l.l4 h.l4 e_pi_t4.l4 pi.l4 delta_e.l4

pi_l.d 0.007250229 -0.70346355 -0.226205481 -0.010183368 0.009074012

h.d -0.103567765 0.66620508 -0.222536824 0.089788517 0.098207292

e_pi_t4.d 0.087292358 -0.03856738 -0.008233752 -0.005005917 0.003069083

pi.d 0.069897003 0.17836622 -0.300326881 -0.009456894 -0.006626427

delta_e.d -0.085935885 -0.16150921 0.096104858 -0.098732276 -0.015202148

constant

pi_l.d 1.177799e-16

h.d 7.575553e-17

e_pi_t4.d -6.436822e-18

pi.d -2.680789e-17

delta_e.d -2.027300e-16Modelagem

Encontramos cointegração com posto da matriz igual a 3 e, dessa forma, estimamos um modelo VECM usando defasagens definidas por critérios de informação e representamos este modelo em um modelo VAR em nível:

Coefficient matrix of lagged endogenous variables:

A1:

pi_l.l1 h.l1 e_pi_t4.l1 pi.l1 delta_e.l1

pi_l 0.11359649 0.27648329 -0.04885710 0.152824045 0.35369089

h 0.09670218 1.92995563 -0.11577871 -0.057150208 0.46655568

e_pi_t4 0.01536299 0.02953131 0.05858063 -0.001075209 0.05106807

pi -0.08599410 0.22082484 0.47869099 0.411764874 0.43878381

delta_e -0.13738973 -0.05444054 -0.15960449 0.050324088 0.38010592

A2:

pi_l.l2 h.l2 e_pi_t4.l2 pi.l2 delta_e.l2

pi_l -0.0863798960 -0.393198417 -0.03968366 0.08455109 0.29341342

h 0.0407470234 -1.477829208 0.43938049 -0.63063005 -0.53765115

e_pi_t4 -0.0005530933 0.008831046 -0.02024436 -0.02036030 0.05034806

pi -0.3483048832 -0.254758642 0.20689618 0.07109025 0.32182343

delta_e 0.1622069015 0.223482451 0.01567441 -0.14534048 0.07018108

A3:

pi_l.l3 h.l3 e_pi_t4.l3 pi.l3 delta_e.l3

pi_l 0.151278230 0.24039833 -0.11771027 0.38373642 0.15769032

h 0.397916551 0.71400935 -0.04265780 0.03239136 0.22898160

e_pi_t4 -0.008578893 -0.02245598 0.07285092 0.03978171 0.03748562

pi 0.195131424 0.04357508 -0.67397395 0.35730231 -0.05625527

delta_e -0.393850640 -0.19731941 0.31032972 0.30254400 0.25505530

A4:

pi_l.l4 h.l4 e_pi_t4.l4 pi.l4 delta_e.l4

pi_l -0.10091363 -0.074553751 -0.549201643 0.05211263 0.01104026

h -0.19526526 -0.188985596 0.466843520 -0.28494522 0.11763701

e_pi_t4 0.03426022 -0.002609558 0.593247781 0.05197292 0.04396279

pi 0.18710390 0.016303549 -0.239201288 -0.20522475 0.20722677

delta_e 0.21769324 0.016368714 0.004613678 0.00692698 -0.08072448

Coefficient matrix of deterministic regressor(s).

constant sd1 sd2 sd3

pi_l 0.40116396 0.34594712 0.42124556 0.192130120

h -0.02140351 -0.13177088 -0.06531445 0.006733912

e_pi_t4 0.05852802 0.03048884 0.04007619 0.014466184

pi 0.26202832 0.25838184 0.16530165 0.038009354

delta_e -0.08535899 -0.02161966 -0.08057569 -0.020466100Como pode ser visto, os coeficientes de  na equação de

na equação de  são todos positivos. De modo a avançar, diagnosticamos a especificação do modelo representado em VAR com os testes de autocorreção, normalidade e heterocedasticidade, conforme resultados abaixo:

são todos positivos. De modo a avançar, diagnosticamos a especificação do modelo representado em VAR com os testes de autocorreção, normalidade e heterocedasticidade, conforme resultados abaixo:

# Teste de autocorrelação

Portmanteau Test (asymptotic)

data: Residuals of VAR object modelo_var

Chi-squared = 306.63, df = 305, p-value = 0.4629# Teste de normalidade Skewness

Skewness only (multivariate)

data: Residuals of VAR object modelo_var

Chi-squared = 13.738, df = 5, p-value = 0.01736

$Kurtosis

Kurtosis only (multivariate)

data: Residuals of VAR object modelo_var

Chi-squared = 50.445, df = 5, p-value = 1.124e-09

Skewness

Skewness only (multivariate)

data: Residuals of VAR object modelo_var

Chi-squared = 13.738, df = 5, p-value = 0.01736

$Kurtosis

Kurtosis only (multivariate)

data: Residuals of VAR object modelo_var

Chi-squared = 50.445, df = 5, p-value = 1.124e-09 Skewness

Skewness only (multivariate)

data: Residuals of VAR object modelo_var

Chi-squared = 13.738, df = 5, p-value = 0.01736

$Kurtosis

Kurtosis only (multivariate)

data: Residuals of VAR object modelo_var

Chi-squared = 50.445, df = 5, p-value = 1.124e-09

Skewness

Skewness only (multivariate)

data: Residuals of VAR object modelo_var

Chi-squared = 13.738, df = 5, p-value = 0.01736

$Kurtosis

Kurtosis only (multivariate)

data: Residuals of VAR object modelo_var

Chi-squared = 50.445, df = 5, p-value = 1.124e-09# Teste para heterocedasticidade

ARCH (multivariate)

data: Residuals of VAR object modelo_var

Chi-squared = 1080, df = 1125, p-value = 0.8283Os resíduos do modelo são homocedásticos e não autocorrelacionados, porém não são normalmente distribuídos. As séries temporais apresentam outliers, característico de dados econômicos. Dessa forma, mesmo com transformações e/ou dummies é um desafio atingir a normalidade destas variáveis. Ignoraremos este problema aqui, enfatizando que intervalos de confiança calculados a partir deste modelo podem ser imprecisos.

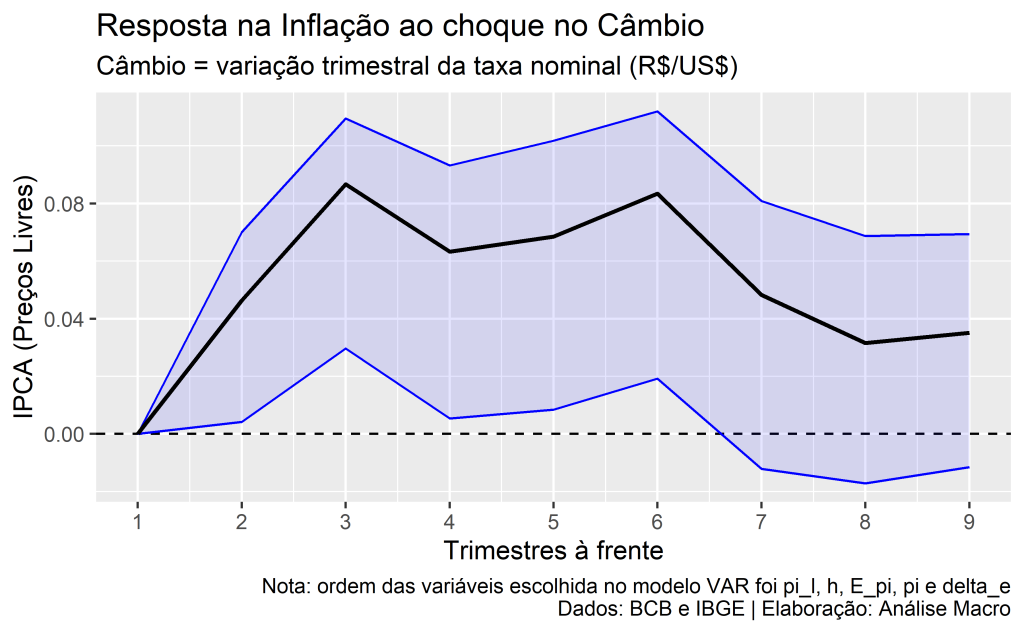

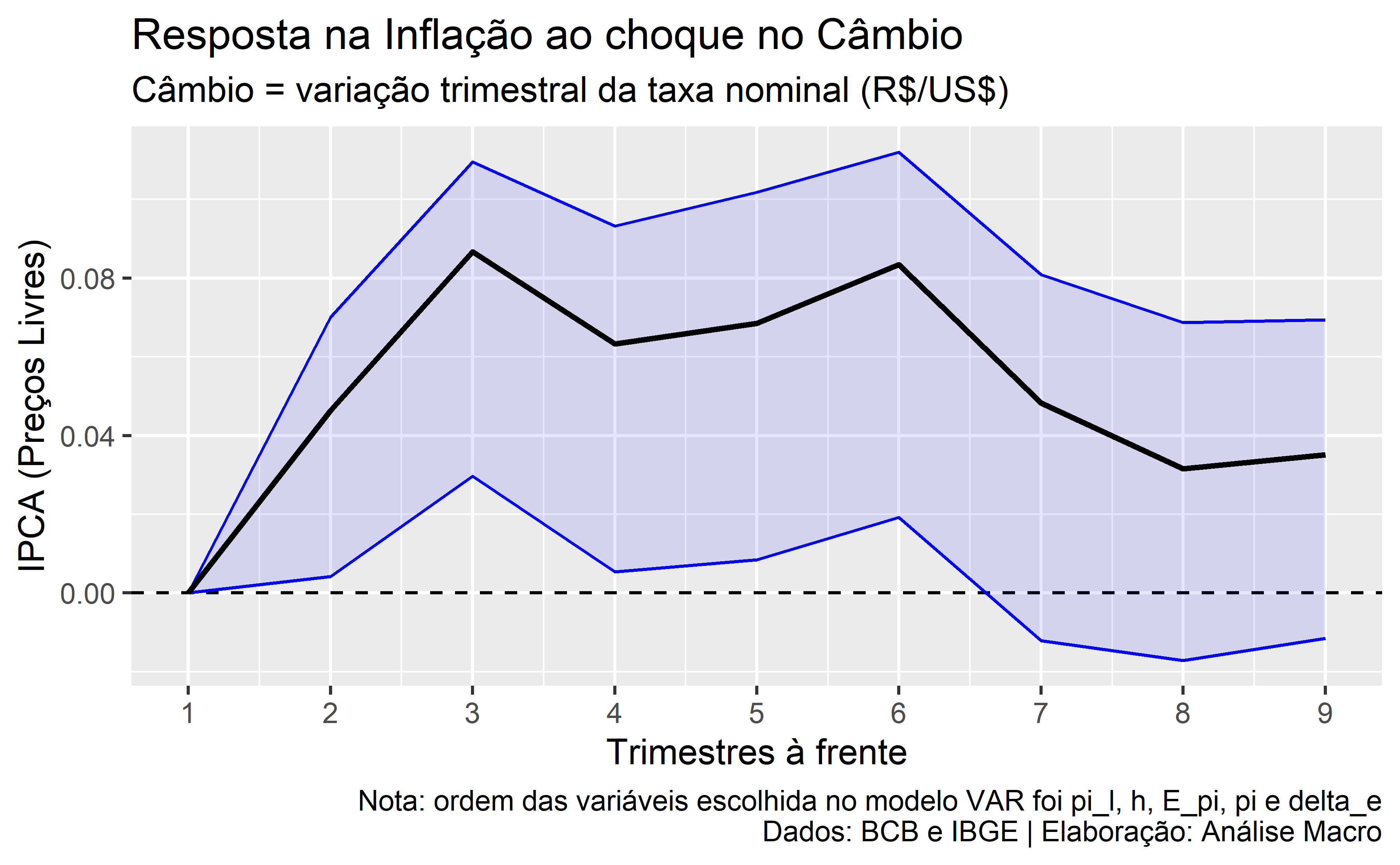

Análise de impulso resposta

Com este modelo, calculamos as funções impulso resposta dando um choque na variação do câmbio para obter a resposta na inflação de preços livres nos próximos 8 períodos (trimestres). Intervalos de confiança de 95% são gerados usando bootstrapping. O gráfico de resultado é exposto abaixo:

- Choques cambiais não são repassados instantaneamente para o nível de preços;

- O efeito dos choques cambiais sobre a inflação de preços livres tende a ser positivo;

- Um choque de um desvio padrão na variação da taxa de câmbio tem um efeito inicial pequeno, mas persistente ao longo do tempo, ficando não significativo após 7 trimestres;

- Considerando intervalos de confiança, o repasse cambial varia de 0,003 p.p até 0,11 p.p. sobre a inflação de preços livres do trimestre em questão;

- Em termos acumulados, espera-se um aumento de 0,34 p.p na inflação de preços livres após 6 trimestres do choque inicial na variação da taxa de câmbio.

Conclusão

Este exercício quantifica o repasse cambial sobre a inflação para a economia brasileira sob a ótica de um modelo VAR. Usando dados recentes, estimamos as funções de impulso resposta para analisar choques na variação do câmbio e a resposta ao longo do tempo sobre a inflação de preços livres.

Referências

BANCO CENTRAL DO BRASIL (2018). Repasse cambial sob a ótica de um modelo semiestrutural. Box do Relatório de Inflação de Setembro de 2018.

Quer aprender mais?

Clique aqui para fazer seu cadastro no Boletim AM e baixar o código que produziu este exercício, além de receber novos exercícios com exemplos reais de análise de dados envolvendo as áreas de Data Science, Econometria, Machine Learning, Macroeconomia Aplicada, Finanças Quantitativas e Políticas Públicas diretamente em seu e-mail.