[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

Uma das discussões de conjuntura no mundo dos economistas é saber qual a taxa de juros neutra ou de equilíbrio da economia brasileira. O juro neutro é aquele que não fornece pressões inflacionárias ou deflacionárias sobre o organismo econômico. Dado o atual ciclo de flexibilização da política monetária, que temos discutido na seção Copom Watch desse espaço, torna-se particularmente relevante para o policymaker saber até onde o juro efetivo (dado pela taxa Selic) pode ir, de modo a não gerar impulso expansionista excessivo, que teria de ser revertido logo em seguida. Na edição 29 do Clube do Código, vamos obter uma estimativa de juro neutro com base na NTN-B com vencimento em 2045, um dos títulos públicos à disposição do investidor no país. Abaixo um resumo do exercício.

Para isso, vamos usar o pacote GETTDData para pegar os dados de título público, como no código abaixo.

library(GetTDData)

download.TD.data('NTN-B')

ntnb45 = read.TD.files(dl.folder = 'TD Files',

maturity = '150545')

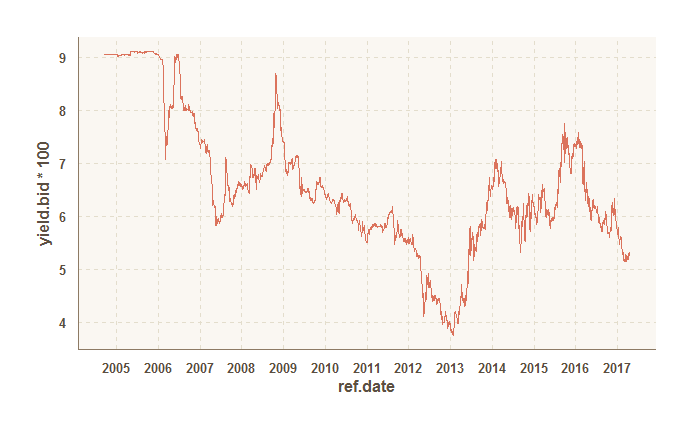

Uma vez que tenhamos baixado e lido os arquivos, podemos montar um gráfico rápido para mostrar o comportamento da taxa de juros associada à NTN-B com vencimento em 2045.

Uma vez que tenhamos obtido o dado, nós mensalizamos o mesmo fazendo uso do pacote xts. Depois aplicamos o filtro HP sobre a série mensalizada, obtendo assim uma estimativa de juro neutro, como ilustrado pelo gráfico abaixo.

No último dado da estimativa, o juro neutro estaria em 5,98%. Nos exercícios que temos feito na AM, a zona de juro neutro parece se situar entre 5% e 6%. Os códigos completos do exercício, a propósito, estarão disponíveis amanhã, 20/04, na área restrita do Clube do Código.

[/et_pb_text][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="1_3"][et_pb_button admin_label="Botão" button_url="https://analisemacro.com.br/cursos-de-r/introducao-a-econometria/" url_new_window="off" button_text="Curso de Introdução à Econometria usando o R " button_alignment="center" background_layout="light" custom_button="off" button_letter_spacing="0" button_use_icon="default" button_icon_placement="right" button_on_hover="on" button_letter_spacing_hover="0" /][/et_pb_column][et_pb_column type="1_3"][et_pb_button admin_label="Botão" button_url="https://analisemacro.com.br/cursos-de-r/series-temporais/" url_new_window="off" button_text="Curso de Séries Temporais usando o R " button_alignment="center" background_layout="light" custom_button="off" button_letter_spacing="0" button_use_icon="default" button_icon_placement="right" button_on_hover="on" button_letter_spacing_hover="0" /][/et_pb_column][et_pb_column type="1_3"][et_pb_button admin_label="Botão" button_url="https://analisemacro.com.br/cursos-de-r/macroeconometria/" url_new_window="off" button_text="Curso de Macroeconometria usando o R " button_alignment="center" background_layout="light" custom_button="off" button_letter_spacing="0" button_use_icon="default" button_icon_placement="right" button_on_hover="on" button_letter_spacing_hover="0" /][/et_pb_column][/et_pb_row][/et_pb_section]