[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" use_border_color="off" border_color="#ffffff" border_style="solid"]

Em trabalhos anteriores do Clube do Código, evidenciamos que a desancoragem das expectativas de inflação tem sobrecarregado o hiato do produto. Em outras palavras, dado que a inflação passada tem ganhado maior peso para explicar a inflação presente, a desinflação atual exigirá uma abertura do hiato bem maior do que seria necessário há alguns anos. Membros do Clube, como sempre, têm acesso a um pdf com explicações e aos scripts do exercício, na área restrita e no repositório privado do GitHub.

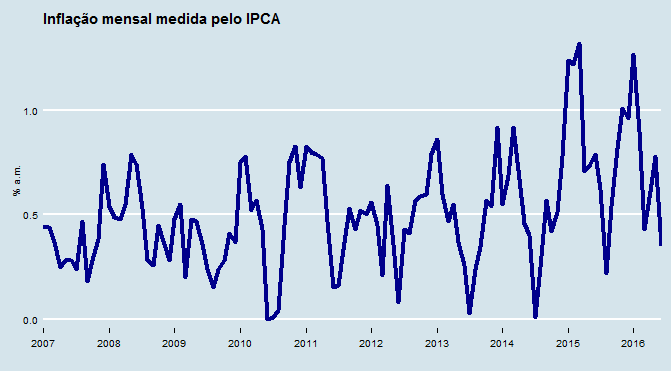

Hoje, vamos começar a entender essa desinflação. Para tal, vamos utilizar a inflação mensal medida pelo IPCA, o índice oficial do regime de metas para a inflação. Ela é obtida diretamente para o R a partir do Sistema de Séries Temporais do Banco Central e posto abaixo. Nesse exercício do Clube, a propósito, não saímos do RStudio para nada. Coleta, tratamento, análise e apresentação de dados foram feitos em um mesmo ambiente.

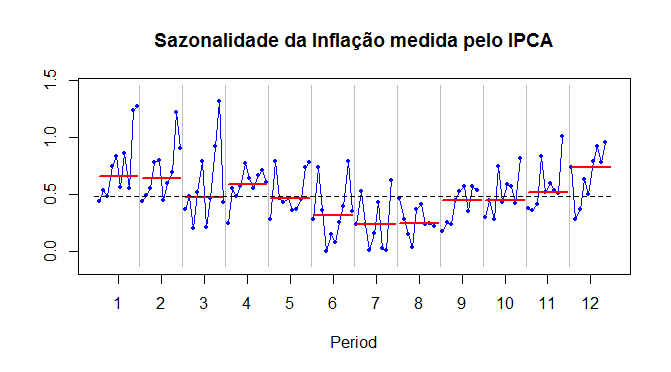

Uma característica que salta aos olhos quando olhamos para a inflação é a sua sazonalidade. No primeiro semestre, a inflação tende a cair, aumentando no segundo semestre. O gráfico abaixo deixa esse comportamento mais nítido.

Exercício

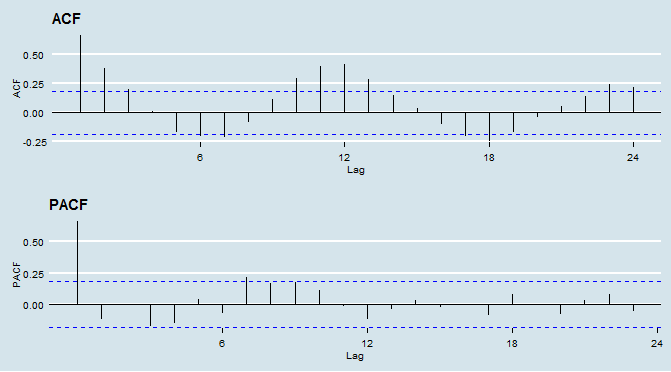

Dado a nítida sazonalidade da inflação, optamos nesse primeiro exercício de previsão da série por construir um modelo univariado com sazonalidade, ou simplesmente um SARIMA. Maiores detalhes sobre esse tipo de modelo, veja aqui. Para determinar os termos AR e MA das partes com e sem sazonalidade, vamos dar uma olhada primeiramente nas funções de autocorrelação.

Observe na figura acima que a FAC mostra uma alternância, enquanto a PFAC mostra uma significância no primeiro termo. Isso nos levará a estimar um modelo SARIMA (1,0,0)(0,0,1). Ademais, vamos utilizar também a função auto.arima do pacote forecast, de modo a escolher um modelo que minimize algum critério de informação. Estamos supondo, ademais, que o IPCA é uma série estacionária, a despeito do resultado que vamos encontrar no modelo escolhido na função auto.arima.

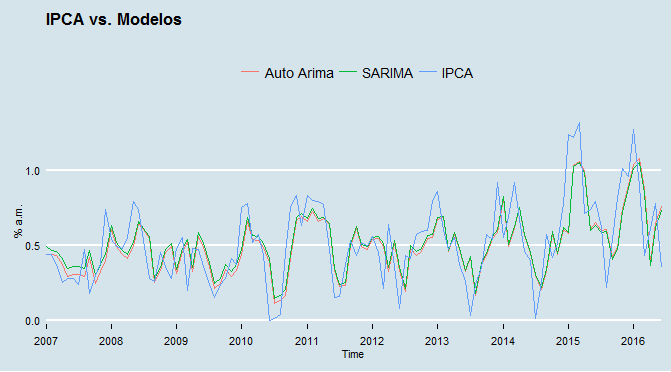

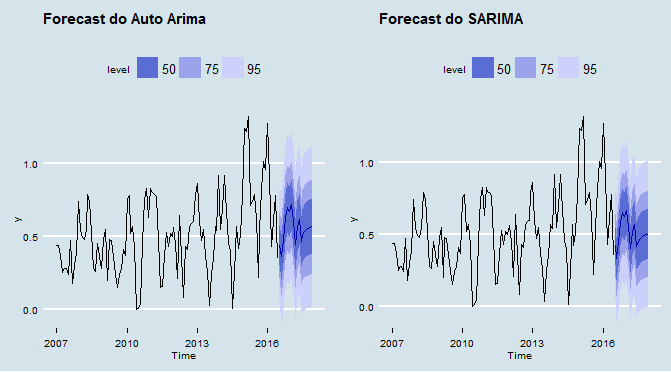

Abaixo, comparamos o IPCA com os modelos estimados.

Previsão

De posse dos modelos, podemos passar para a previsão propriamente dita. A fazemos usando a função forecast do pacote de mesmo nome. Um gráfico com as previsões geradas é posto abaixo.

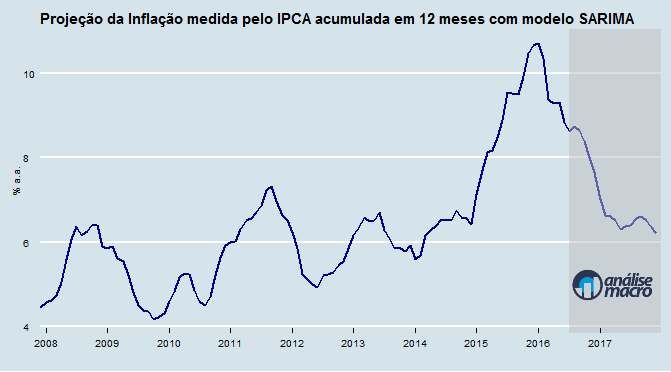

Projeções do IPCA acumuladas em 12 meses

Por fim, apresentamos as projeções do modelo SARIMA acumuladas em 12 meses.

Discussões Finais

Os modelos SARIMA conseguem captar, de forma razoável, a dinâmica da inflação medida pelo IPCA. Por se tratar de um modelo univariado, obviamente, excluem efeitos de outras variáveis ou de choques eventuais que podem ocorrer sobre a inflação mensal.

Nesse contexto, para tornar a previsão da inflação mais acurada é preciso incorporar à modelagem outras variáveis, como, por exemplo, o hiato do produto, as expectativas de inflação e movimentos da taxa de câmbio. Faremos isso em edições futuras do Clube.

Por aqui, esperamos que o exercício tenha contribuído para melhorar a compreensão dos nossos membros desse tipo de modelagem. Um plus dessa edição do Clube, por fim, foi o uso dos pacotes ggplot2, easyGgplot2 e ggthemes para a parte gráfica.

[/et_pb_text][et_pb_button admin_label="Botão" button_url="https://analisemacro.com.br/clube-do-codigo/" url_new_window="off" button_text="Conhecer o Clube do Código" button_alignment="center" background_layout="light" custom_button="off" button_letter_spacing="0" button_use_icon="default" button_icon_placement="right" button_on_hover="on" button_letter_spacing_hover="0"] [/et_pb_button][/et_pb_column][/et_pb_row][et_pb_row admin_label="row" make_fullwidth="off" use_custom_width="off" width_unit="on" use_custom_gutter="off" padding_mobile="off" background_color="#e02b20" allow_player_pause="off" parallax="off" parallax_method="off" make_equal="off" parallax_1="off" parallax_method_1="off" column_padding_mobile="on"][et_pb_column type="4_4"][et_pb_team_member admin_label="Pessoa" name="Vítor Wilher " position="Bacharel e Mestre em Economia " image_url="https://analisemacro.com.br/wp-content/uploads/2011/03/vitorwilhergnews.png" animation="left" background_layout="dark" linkedin_url="https://www.linkedin.com/in/v%C3%ADtor-wilher-78164024" use_border_color="off" border_color="#ffffff" border_style="solid" saved_tabs="all" twitter_url="https://twitter.com/vitorwilherbr"]

Vítor Wilher é Bacharel e Mestre em Economia, pela Universidade Federal Fluminense, tendo se especializado na construção de modelos macroeconométricos e análise da conjuntura macroeconômica doméstica e internacional. Sua dissertação de mestrado foi na área de política monetária, titulada "Clareza da Comunicação do Banco Central e Expectativas de Inflação: evidências para o Brasil", defendida perante banca composta pelos professores Gustavo H. B. Franco (PUC-RJ), Gabriel Montes Caldas (UFF), Carlos Enrique Guanziroli (UFF) e Luciano Vereda Oliveira (UFF). É o criador do Blog Análise Macro, um dos melhores e mais ativos blogs econômicos brasileiros, sócio da MacroLab Consultoria, empresa especializada em data analysis, construção de cenários e previsões e fundador do Grupo de Estudos sobre Conjuntura Econômica (GECE-UFF). É também Visiting Professor da Universidade Veiga de Almeida, onde dá aulas nos cursos de MBA da instituição. Leia os posts de Vítor Wilher aqui. Caso queira, mande um e-mail para ele: vitorwilher@analisemacro.com.br

[/et_pb_team_member][/et_pb_column][/et_pb_row][/et_pb_section]