[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

Há uma lenda bastante difundida entre os economistas alternativos brasileiros - comumente chamados de heterodoxos - de que a política monetária não deve ser utilizada para controlar a inflação. Para eles, existiria uma tipologia da inflação. Isto é, há diversas causas para a inflação, de modo que cada causa merece um determinado tratamento. Se os desastrosos últimos anos servem para alguma coisa, seria justamente para refutar esse tipo de crendice. Como aqui na Análise Macro estamos comprometidos com teorias econômicas (ainda) não refutadas pela evidência empírica, vamos ilustrar esses últimos anos, com foco na inflação e nos juros, para entender por que não devemos dar ouvidos a esses economistas, sob pena de repetirmos os mesmos erros.

Para começar, vamos ver o que aconteceu com os juros, o principal instrumento de política monetária à disposição dos Bancos Centrais.

library(BETS)

library(ggplot2)

library(scales)

### Taxa Selic

selic = window(BETS.get(4189), start=c(2006,01), end=c(2017,09))

time = seq(as.Date('2006-01-01'), as.Date('2017-09-01'), by='1 month')

data = data.frame(time=time, selic=selic)

ggplot(data, aes(x=time))+

annotate("rect", fill = "lightblue", alpha = 0.4,

xmin = as.Date('2011-08-01'),

xmax = as.Date('2012-10-01'),

ymin = -Inf, ymax = Inf)+

annotate('text', x=as.Date('2012-01-01'), y=13,

label='Interferência no BCB',

colour='red', size=3)+

geom_line(aes(y=selic), size=.8)+

xlab('')+ylab('% a.a.')+

scale_y_discrete(limits=c(seq(8,18,2)))+

scale_x_date(breaks = date_breaks("1 year"),

labels = date_format("%Y"))+

theme(axis.text.x=element_text(angle=0, hjust=0.5))+

labs(title='Taxa de juros básica da economia - Taxa SELIC',

caption='Fonte: analisemacro.com.br com dados do BCB.')

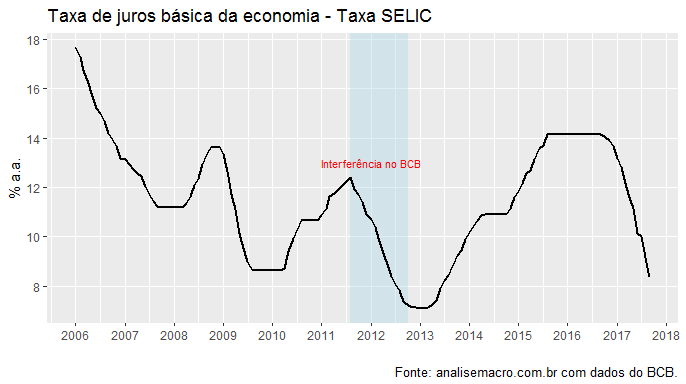

Alegando ventos deflacionários vindos do exterior e rompendo com a comunicação com o mercado, o Banco Central deu um "cavalo de pau" na taxa de juros em agosto de 2011, levando-a para 7,25% ao final de 2012. O efeito disso sobre a inflação não tardaria a vir. Para ilustrar, vamos mostrar o comportamento da inflação medida pelo IPCA desde 2006, quando a meta de inflação passou a ser de 4,5%.

library(BETS) library(ggplot2) library(scales) ipca = window(BETS.get(13522), start=c(2006,1))

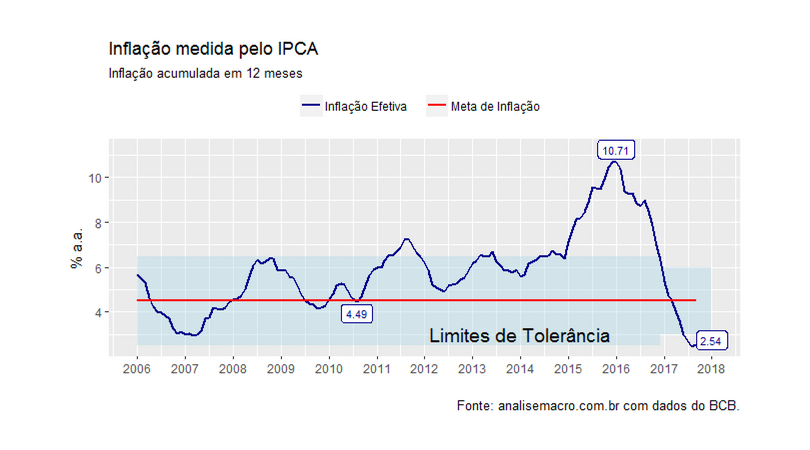

O código acima carrega alguns pacotes e baixa a inflação medida pelo IPCA acumulada em doze meses, isto é, a série 13522 do Sistema de Séries Temporais do Banco Central brasileiro. Abaixo um gráfico que compara essa série com a meta, bem como com os limites de tolerância do regime de metas, que na maior parte do período foram de 2 pontos percentuais, para cima ou para baixo.

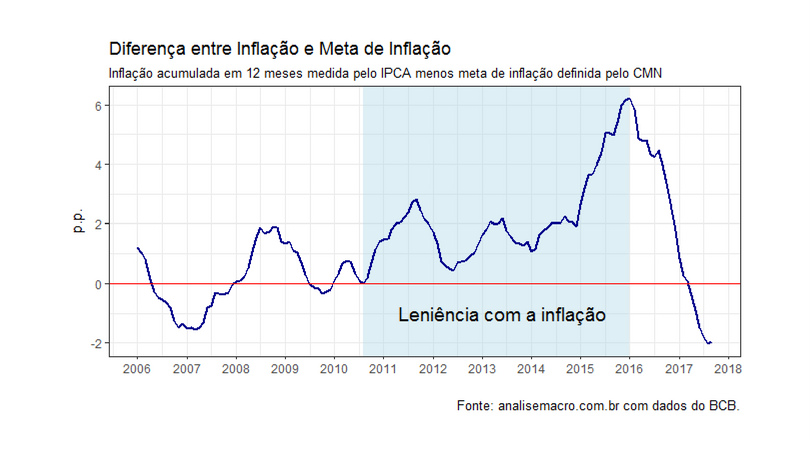

O gráfico acima mostra que a inflação atinge a meta em meados de 2010 e depois segue uma trajetória de idas e vindas até o pico de 10,71% no início de 2016. Sob o mandato de Alexandre Tombini à frente do Banco Central, ela nunca mais chegaria à meta. O mais próximo que chegou disso foi no início de 2012, mas logo depois daria início a uma trajetória de elevação. Uma outra forma de ver isso é mostrar o desvio entre a inflação efetiva e a meta. O gráfico abaixo ilustra.

O gráfico acima mostra que a inflação atinge a meta em meados de 2010 e depois segue uma trajetória de idas e vindas até o pico de 10,71% no início de 2016. Sob o mandato de Alexandre Tombini à frente do Banco Central, ela nunca mais chegaria à meta. O mais próximo que chegou disso foi no início de 2012, mas logo depois daria início a uma trajetória de elevação. Uma outra forma de ver isso é mostrar o desvio entre a inflação efetiva e a meta. O gráfico abaixo ilustra.

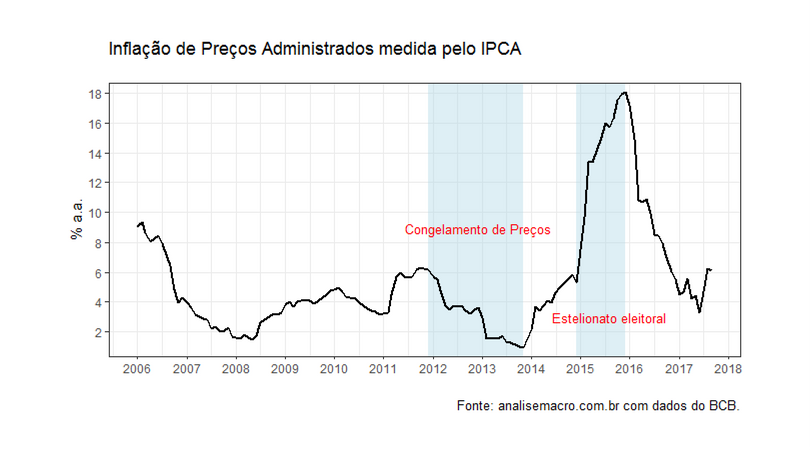

Em outras palavras, os juros passaram a ter outro objetivo que não fosse o controle da inflação. Ao menos entre 2011 e início de 2013. Nesse período, um outro "instrumento" passou a ser utilizado pelo governo com o objetivo de controlar a inflação. O gráfico abaixo ilustra.

Entre o final de 2012 e o final de 2013, uma série de intervenções foi feita no grupo de preços administrados, aqueles que são reajustados de acordo com alguma regra ou contrato, como por exemplo, energia elétrica ou gasolina. Curiosamente, no mesmo período em que o Banco Central administrado por Alexandre Tombini dava o "cavalo de pau" na política monetária, não é mesmo?

Infelizmente, leitor, não há coincidências aqui. O plano já havia inclusive sido revelado na campanha eleitoral de 2010, quando a então candidata Dilma Rousseff se comprometeu em levar os juros reais para menos de 2% ao ano, de forma a reduzir o custo de capital para a indústria, uma espécie de obsessão entre os economistas alternativos brasileiros. A redução dos juros, ilustrada no primeiro gráfico, seria acompanhada de interferência nos preços administrados, uma espécie de "novo instrumento" para controlar a inflação. A ideia era que a redução do custo do capital faria aumentar a oferta de bens e serviços na economia, de modo que a inflação alta seria apenas um efeito passageiro da estratégia. O governo acreditou em um trade-off estável entre inflação e desemprego, como se fosse possível trocar desemprego baixo por inflação alta.

O problema é que a teoria econômica consolidada nos últimos 40 anos não prevê mais um trade-off estável entre inflação e desemprego. Acaso o condutor de política econômica queira reduzir o desemprego abaixo da taxa de equilíbrio ou, em outros termos, queira manter a taxa de juros real menor do que a taxa neutra, vai ter de conviver com uma inflação em aceleração. E não apenas uma inflação mais alta. Os gráficos acima parecem dar razão à teoria econômica, não é mesmo, leitor?

[/et_pb_text][/et_pb_column][/et_pb_row][et_pb_row admin_label="Linha"][et_pb_column type="4_4"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2016/06/woold.png" show_in_lightbox="off" url="https://analisemacro.com.br/clube-do-codigo/" url_new_window="off" use_overlay="off" animation="left" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"] [/et_pb_image][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

A estratégia se mostrou bastante rudimentar, para usar o jargão predileto da ex-presidente. A inflação em aceleração, contaminada por choques que afetavam a economia, pelas expectativas de inflação desancoradas e pelo aumento da inércia, seria muito difícil de ser coibida. Como se vê no gráfico 1, em meados de 2013, já com a inflação efetiva em ascensão, o Banco Central se viu obrigado a aumentar os juros. O aumento dessa vez, entretanto, teria que ser cavalar, de modo a sinalizar para os agentes que dessa vez a autoridade monetária estava comprometida com o controle de preços. A meta da taxa de juros sairia então de 7,25% para 14,25%, maior do que aquela do início do "cavalo de pau", patrocinado por Alexandre Tombini e sua diretoria.

O aumento cavalar de juros não seria suficiente para reduzir a inflação, porque, afinal, era preciso tirar os esqueletos do armário. O controle artificial de preços administrados não poderia durar para sempre. Terminadas as eleições de 2014, os preços administrados, principalmente os de energia elétrica, foram liberados, causando um grande choque sobre a economia. Com efeito, as expectativas de inflação permaneceram distantes da meta, mesmo com o aumento pronunciado de juros. A estratégia heterodoxa de controle da inflação foi um retumbante fracasso.

[/et_pb_text][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2016/06/liberte-se.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="left" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"] [/et_pb_image][et_pb_text admin_label="Texto" background_layout="light" text_orientation="center" use_border_color="off" border_color="#ffffff" border_style="solid"]

Clique na figura para conhecer os nossos Cursos

[/et_pb_text][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2016/04/painel.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/cursos-de-econometria/dados-em-painel/" url_new_window="off" use_overlay="off" animation="left" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"] [/et_pb_image][et_pb_text admin_label="Texto" background_layout="light" text_orientation="center" use_border_color="off" border_color="#ffffff" border_style="solid"] Clique na figura para conhecer nosso novo curso de econometria [/et_pb_text][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

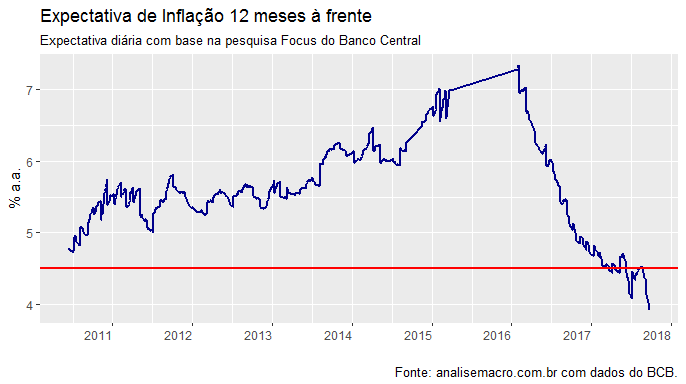

O período é, de fato, marcado por descrédito dos agentes perante a política monetária. A forma de ver isso na prática é verificar as expectativas de inflação. O gráfico abaixo ilustra.

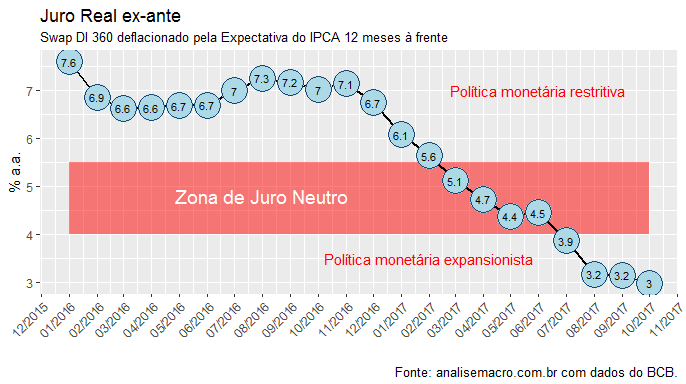

As expectativas de inflação se mantiveram em ascensão durante todo o período do choque heterodoxo, refletindo aquela tendência subjacente da inflação efetiva. Somente algum tempo depois do pico do choque de preços administrados e a manutenção de juros cavalares sobre a economia, as expectativas começaram a ceder. Hoje, com a nova diretoria no comando do Banco Central e a recuperação da credibilidade da política monetária, o clima é bem diferente. Pela primeira vez em muito tempo, os juros reais ex-ante, como ilustra o gráfico abaixo, estão abaixo do juro neutro, configurando uma política monetária expansionista, mas as expectativas dos agentes para todo o horizonte relevante da política monetária permanecem na meta de inflação.

Em outros termos, estamos praticando juros reais baixos, ao menos para os padrões brasileiros, com as expectativas de inflação comportadas. Isso é bastante diferente do que foi praticado no período ilustrado nesse post. Foi possível porque a nova diretoria sinalizou desde o início em seus comunicados que a política monetária está sob o domínio do modelo de inflation forecast target, de modo que as expectativas de inflação são uma espécie de meta intermediária. Se as expectativas começam a aumentar, o Banco Central deve calibrar os juros para cima. Se as expectativas permanecem ancoradas na meta, o Banco Central tem espaço para gerar algum estímulo sobre a economia.

Entre o "cavalo de pau" de 2011 e o novo arranjo de política monetária em curso, há um grande aprendizado para a sociedade brasileira. Afinal, no próximo ano teremos eleições. Novamente, veremos algum candidato, influenciado por um grupo de economistas heterodoxos, reclamando dos juros. Falando que eles são muito altos e que devem cair. Será que dessa vez elegeremos esse grupo de economistas ou teremos aprendido com o passado ilustrado nesse post? Pensem aí... 🙂

[/et_pb_text][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="1_3"][et_pb_gallery admin_label="Galeria" gallery_ids="17132,17133,17134" fullwidth="on" show_title_and_caption="off" show_pagination="off" background_layout="light" auto="on" auto_speed="6000" hover_overlay_color="rgba(255,255,255,0.9)" caption_all_caps="off" use_border_color="off" border_color="#ffffff" border_style="solid" saved_tabs="all"] [/et_pb_gallery][et_pb_gallery admin_label="Galeria" gallery_ids="17136,17137,17138" fullwidth="on" show_title_and_caption="off" show_pagination="off" background_layout="light" auto="on" auto_speed="6000" hover_overlay_color="rgba(255,255,255,0.9)" caption_all_caps="off" use_border_color="off" border_color="#ffffff" border_style="solid" saved_tabs="all"] [/et_pb_gallery][/et_pb_column][et_pb_column type="2_3"][et_pb_team_member admin_label="Pessoa" saved_tabs="all" name="Vítor Wilher " position="Data Scientist" animation="left" background_layout="light" facebook_url="https://www.facebook.com/vitor.wilher.9" twitter_url="https://twitter.com/vitorwilherbr" linkedin_url="https://www.linkedin.com/in/v%C3%ADtor-wilher-78164024" use_border_color="off" border_color="#ffffff" border_style="solid"]

Vítor Wilher é Bacharel e Mestre em Economia, pela Universidade Federal Fluminense, tendo se especializado na construção de modelos macroeconométricos, política monetária e análise da conjuntura macroeconômica doméstica e internacional. Tem, ademais, especialização em Data Science pela Johns Hopkins University. Sua dissertação de mestrado foi na área de política monetária, titulada "Clareza da Comunicação do Banco Central e Expectativas de Inflação: evidências para o Brasil", defendida perante banca composta pelos professores Gustavo H. B. Franco (PUC-RJ), Gabriel Montes Caldas (UFF), Carlos Enrique Guanziroli (UFF) e Luciano Vereda Oliveira (UFF). Já trabalhou em grandes empresas, nas áreas de telecomunicações, energia elétrica, consultoria financeira e consultoria macroeconômica. É o criador da Análise Macro, startup especializada em treinamento e consultoria em linguagens de programação voltadas para data analysis, sócio da MacroLab Consultoria, empresa especializada em cenários e previsões e fundador do hoje extinto Grupo de Estudos sobre Conjuntura Econômica (GECE-UFF). É também Visiting Professor da Universidade Veiga de Almeida, onde dá aulas nos cursos de MBA da instituição, Conselheiro do Instituto Millenium e um dos grandes entusiastas do uso do R no ensino. Leia os posts de Vítor Wilher aqui. Caso queira, mande um e-mail para ele: vitorwilher@analisemacro.com.br

[/et_pb_team_member][/et_pb_column][/et_pb_row][/et_pb_section]