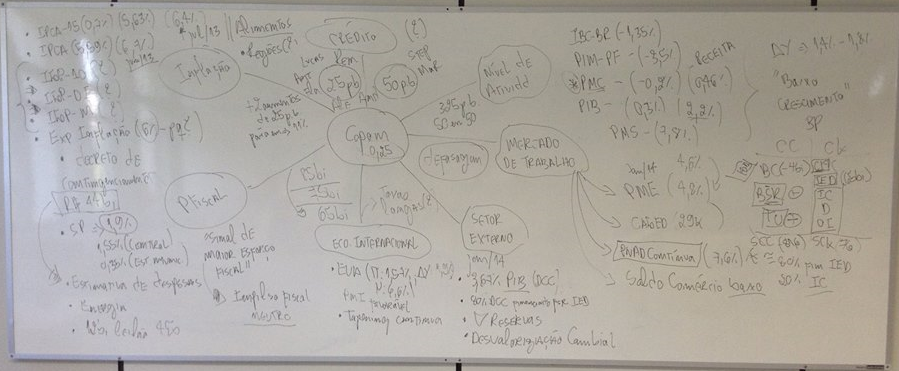

Ontem o Comitê de Política Monetária (Copom) decidiu, por unanimidade, reduzir o ritmo de ajuste na taxa básica de juros. Ao invés de elevar a Selic em 50 pontos-base, optou por 25. Havia comentado na segunda-feira que era uma decisão esperada, dados três motivos, ao menos: i) os dados fracos do nível de atividade; ii) a defasagem na transmissão da política monetária, ressaltada pelo Comitê na última ata de 2013; iii) o recuo da inflação, no acumulado em 12 meses. Em reunião do meu grupo de conjuntura nessa quarta-feira, diante dos dados apresentados pelos membros, entendemos que o Comitê só não mudou de direção na reunião de janeiro por conta do IPCA de dezembro, que foi impactado por quase 0,16 pontos percentuais do aumento da gasolina. Não fosse esse detalhe - daí o Comitê ter usado o termo nesse momento no comunicado pós-reuinão - o ritmo de ajuste já teria se alterado, dada a comunicação da autoridade monetária. A questão relevante, nesse momento, é perguntar: o ajuste de 350 pontos-base é suficiente?

Ontem o Comitê de Política Monetária (Copom) decidiu, por unanimidade, reduzir o ritmo de ajuste na taxa básica de juros. Ao invés de elevar a Selic em 50 pontos-base, optou por 25. Havia comentado na segunda-feira que era uma decisão esperada, dados três motivos, ao menos: i) os dados fracos do nível de atividade; ii) a defasagem na transmissão da política monetária, ressaltada pelo Comitê na última ata de 2013; iii) o recuo da inflação, no acumulado em 12 meses. Em reunião do meu grupo de conjuntura nessa quarta-feira, diante dos dados apresentados pelos membros, entendemos que o Comitê só não mudou de direção na reunião de janeiro por conta do IPCA de dezembro, que foi impactado por quase 0,16 pontos percentuais do aumento da gasolina. Não fosse esse detalhe - daí o Comitê ter usado o termo nesse momento no comunicado pós-reuinão - o ritmo de ajuste já teria se alterado, dada a comunicação da autoridade monetária. A questão relevante, nesse momento, é perguntar: o ajuste de 350 pontos-base é suficiente?

Como tenho ressaltado nesse espaço, baseado nos exercícios que tenho feito, o intervalo de juros, para fazer convergir a inflação para a meta, é de 11% a 14,5%. O limite mínimo, para fazer a taxa real de juros se aproximar da taxa neutra (aquela que não acelera a inflação), seria então de 11%. Desse modo, o Banco Central teria que elevar a taxa básica em mais 25 pontos-base na próxima reunião. Um ponto interessante nesse argumento é o fato de que as expectativas de inflação continuam em patamar elevado (ao redor de 6% para os próximos 12 meses), descoladas, portanto, do centro da meta. A principal causa para isso é o mercado de trabalho ainda apertado, o que alimenta uma taxa de crescimento dos salários acima da produtividade - ainda que os primeiros tenham recuado nos últimos meses -, pressionando os preços. Ademais, é importante ressaltar que o recuo da inflação, no acumulado em 12 meses, está muito relacionado ao grupo alimentos e bebidas, dada a boa safra de 2013, não sendo consequência (ainda) do aumento nos juros.

Nesse contexto, será importante avaliar a ata dessa reunião do Copom tendo em vista os seguintes fatores: i) como o autoridade monetária vê o crescimento da economia em 2014; ii) o equilíbrio no mercado de trabalho; iii) a resistência das expectativas, em patamar ainda elevado; iv) a resistência dos preços, a despeito do recuo analisado acima; v) o esforço fiscal, sinalizado pelo governo no último dia 20/02; vi) o cenário externo, em particular a continuação do tapering; vii) as defasagens envolvidas no processo de transmissão da política monetária. É, desse modo, uma ata crucial, posto que sinalizará o por quê do Comitê ter alterado o ritmo, bem como indicará o caminho para as próximas reuniões.

Em assim sendo, o processo de ajuste ainda é insuficiente, sendo necessário mais um aumento de 25 pontos-base, ao menos. A ocorrência dessa mudança na próxima reunião encerraria o processo de contração monetária, gerando a "parada técnica" na política monetária, para avaliar seus efeitos sobre a economia. A aguardar, portanto, se a ata do Comitê corrobora com esse argumento ou se já sinalizará o encerramento do ajuste em 10,75%.