A 199ª reunião do Comitê de Politica Monetária (Copom) manteve pela sétima vez consecutiva a estabilidade da taxa meta SELIC em 14,25% a.a. O patamar da atual taxa de juros é a maior estabelecida em dez anos. Entretanto, esse cenário de alta nem sempre foi crível. O Banco Central do Brasil tem como meta a estabilidade de preços da economia e para que o fim último da politica monetária seja alcançado é necessário de alvos intermediários, por exemplo, a taxa de juros. O funcionamento do mecanismos de propagação da taxa de juros é o canal de crédito, ou seja, aumento da taxa de juros, básica da economia, ceterius paribus, influencia o aumento taxas de juros do mercado de crédito, e essa elevação responde a decisões de famílias e empresas em adiar consumo e investimento presente o qual compromete o crescimento da produção e o aumento do nível de preços. A hipótese da existência de fatores que obstruem o canal desta transmissão é uma das explicações para a consequência da elevação dos juros.

De acordo com os autores Pastore (2006), Bacha (2011) e Schwartsman (2011), a existência de uma segmentação do mercado de crédito é um dos fatores da ineficácia do mecanismo de transmissão. Operações de crédito são fracionado em crédito livre e segmentado. Este último defina-se concessões empréstimos com período de maturidade de longo prazo, normalmente, operacionalizado por bancos públicos direcionados para mercados subsidiários, por exemplo, habitacional, rural e financiamentos do BNDES. Enquanto o crédito livre, a concessão é definida pelo equilíbrio entre agentes e instituições que ofertam e demandam no mercado. Portanto, as sensibilidades entre as modalidades do custo de crédito e a taxa de juros diferem no impacto os quais alteram a demanda agregada, segundo Schwartsman (2011) e Bacha (2011).

O artigo Barboza (2015) conclui evidências preliminares a respeito do canal de crédito, mas não utiliza de embasamento econométrico para apoiar seus argumentos. As suposições são: (i) há correlação serial entre a participação do crédito segmentado no crédito total e a taxa selic (ii) existe causalidade direta entre a taxa de juros e o mercado de crédito segmentado e o crédito livre é pouco expressivo para o crescimento da renda. As séries de tempo são: a participação do crédito direcionado e livre em proporção do PIB mensal e a taxa Selic Over Mensal entre o período de 2001 e 2012.Os gráficos estão na figura abaixo (Séries desatualizada pelo Banco Central em dezembro de 2012).

Observação: Os dados utilizados apresentam a mesma periodicidade das variáveis do artigo, mas as variáveis são proxy das variáveis utilizadas pelos trabalhos.

par(mfrow=c(1,3)) plot(livrepib) plot(dirpib) plot(selic)

Correlação

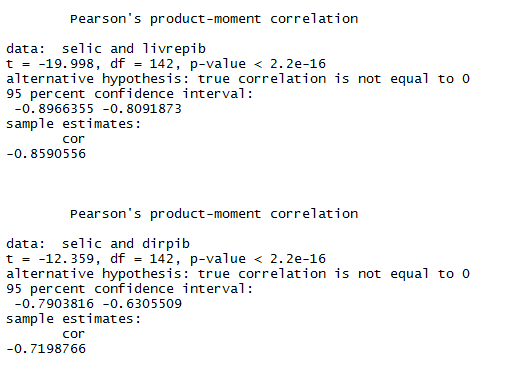

A definição do termo correlação em estatística é a medida da relação entre duas ou mais variáveis. Existem alguns estimadores dos coeficientes de correlações, mas o coeficiente de correlação de Pearson é um dos mais conhecidos na literatura. Este é obtido pela covariância entre as variáveis dividido pelos os desvios padrões das mesmas. Podemos fazer o teste de correlação no R utilizando o comando cor.test

cor.test(selic, livrepib) cor.test(selic,dirpib)

Podemos perceber que a correlação entre a taxa selic e o livremensal (proporção do crédito livre mensal em proporção do PIB) apresenta coeficiente negativo e significante, assim como a correlação entre a selic e o dirpib (proporção do crédito direcionado em proporção do PIB). O coeficiente negativo significa que uma das variáveis fica vez menor quando a outra cresce e vice-versa. Podemos concluir também que existe uma correlação muito forte entre os casos citados, tal que a correlação entre selic e o livremensal é mais próxima de uma relação negativa perfeita (r = -1) em relação à selic e o dirpib. Embora, ambas seguem tendência oposta, mas nada posso afirmar sobre causas e efeitos. O p-valor mostra evidências de que o coeficiente é significativo.

Causalidade de Granger:

O teste de Causalidade de Granger propõe melhorar o desempenho da análise de correlação entre as variáveis o qual não apresenta um resultado trivial para testar causalidade. A metodologia de Causalidade de Granger pode ser vista no post sobre Econometria do Ajuste Fiscal, leitura recomendada ao fim da leitura deste texto. O link está na descrição do link abaixo: https://analisemacro.com.br/economia/macroeconometria/a-econometria-do-ajuste-fiscal/

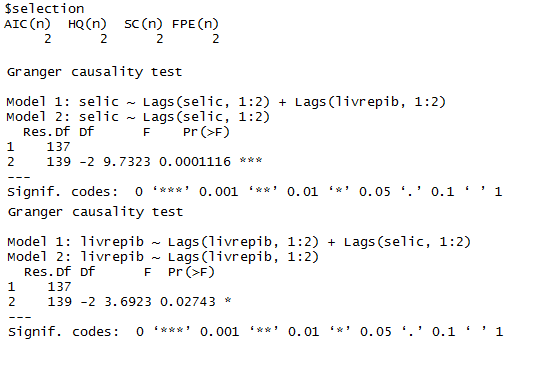

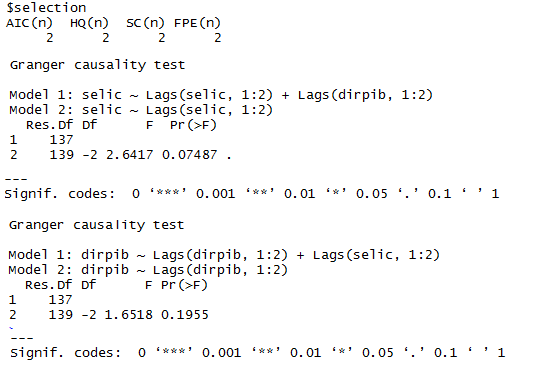

O número de defasagens segundo o critério AIC são apenas 2 defasagens para ambos os modelos. A função é grangertest do pacote lmtest

granger1<-ts.intersect(selic, livrepib)

VARselect(granger1, lag.max = 12, type=c("both"),season=NULL)

grangertest(selic ~ livrepib, order=2, data=granger1)

grangertest(livrepib ~ selic, order=2, data=granger1)

granger2<-ts.intersect(selic, dirpib)

VARselect(granger2, lag.max = 12, type=c("const"),season=NULL)

grangertest(selic ~ dirpib, order=2, data=granger2)

grangertest(dirpib ~ selic, order=2, data=granger2)

Os testes realizados do teste de Causalidade de Granger são bilaterais, isto é, verifica-se a evidência de causalidade para ambas as variáveis. Podemos afirmar a partir dos valores do teste que o crédito livre em proporção do PIB granger causa a taxa selic e o caso contrário também é significativo ( taxa selic granger causa livrepib) com p-valor de 0.0001116 e 0.02743 de significância respectivamente. Enquanto, crédito direcionado granger causa a taxa de juros selic (p-valor 0.07487), no entanto o contrário a relação não é significativa (p-valor 0.1955). Portanto, conclui-se que existe uma relação de causalidade entre as taxas de juros e o segmento do crédito em proporção do PIB o que permite apontar o fluxo do mecanismo de transmissão da politica monetária via crédito. Há causalidade bilateral entre a taxa de juros selic e o crédito livre não havendo obstrução neste mercado. Todavia, o crédito direcionado granger causa a selic ao nível de significância de 10% e a taxa selic não granger causa crédito direcionado.

Esses resultados são favoráveis com que autores como Pastore (2006), Bacha (2011) e Schwartsman (2011) argumentaram da dificuldade da transmissão da politica monetária em consequência do aumento da participação do crédito direcionado o qual é insensível à taxa de juros. Esta publicação conclui também que uma contração monetária concomitante aos efeitos de uma politica fiscal desenvolvimentista via crédito público ativa geram uma difusão do mecanismo de politica monetária, uma vez que o Banco Central sucessivamente tem aumentado a taxa de juros e os efeitos previstos não são realizados.

Será mesmo que o ajuste fiscal está compatível com da expectativa da queda das taxas de juros para os próximos períodos? Acredito que o Meirelles deveria ler o meu post.

Fonte: Barbosa, Ricardo. (2015) " Taxa de juros e mecanismos de transmissão da política monetária no Brasil" , Revista de Economia Política v.35, 133-155 pp. , janeiro-março/