Nos últimos anos, o avanço da Inteligência Artificial (IA) e a popularização de modelos acessíveis como os LLMs (Large Language Models) abriram novas oportunidades para quem trabalha com dados financeiros. A combinação entre IA e Python vem transformando a forma como analisamos ativos, construímos estratégias de investimento, interpretamos demonstrações contábeis e até como acompanhamos a conjuntura macroeconômica.

Este post é o primeiro de uma série dedicada a mostrar, na prática, como usar IA no mercado financeiro com Python. Vamos apresentar os principais conceitos, ferramentas e áreas de aplicação para que você tenha uma visão clara de como começar – e evoluir – com IA aplicada às finanças.

Conheça nossa Formação do Zero à Análise de Dados Econômicos e Financeiros usando Python e Inteligência Artificial. Aprenda do ZERO a coletar, tratar, construir modelos e apresentar dados econômicos e financeiros com o uso de Python e IA.

IA em Finanças: por que faz sentido?

O mercado financeiro é um dos ambientes mais ricos em dados e também um dos mais desafiadores em termos de tomada de decisão. Todos os dias, surgem novas informações:

- Preços de ativos variando em tempo real;

- Publicações de indicadores econômicos;

- Balanços de empresas e relatórios financeiros;

- Discurso de autoridades monetárias e movimentos geopolíticos.

Nesse contexto, a IA entra como uma aliada para processar, interpretar e agir sobre esses dados com velocidade e escala. Python é a linguagem preferida por permitir acesso fácil a bibliotecas de modelagem, scraping, análise de dados, aprendizado de máquina e, mais recentemente, LLMs.

Onde aplicar IA no mercado financeiro?

A seguir, apresentamos cinco áreas principais onde a aplicação de IA com Python pode trazer ganhos concretos para profissionais do mercado financeiro.

1. Gestão de carteiras e alocação de ativos

O uso de modelos preditivos e algoritmos de otimização permite tomar decisões mais informadas na construção de carteiras. A IA pode ser usada para:

- Estimar volatilidade futura de ativos;

- Identificar fatores que explicam o retorno esperado;

- Otimizar alocação considerando risco, retorno e restrições operacionais;

- Simular diferentes cenários e rebalanceamentos.

Com Python, é possível implementar desde modelos estatísticos clássicos — como regressões lineares e otimizações baseadas na teoria moderna de portfólios — até estratégias mais sofisticadas de aprendizado por reforço, que aprendem ao longo do tempo qual é a melhor composição de ativos com base em recompensas sucessivas.

Uma das abordagens mais interessantes que pode ser implementada com Python e que foge das técnicas tradicionais é a Hierarchical Clustering Portfolio Optimization (HPCO), em especial o método Hierarchical Risk Parity (HRP), proposto por Marcos López de Prado.

Essa estratégia utiliza aprendizado não supervisionado (clustering hierárquico) para reorganizar os ativos com base em similaridades de risco, buscando uma alocação mais robusta e menos concentrada. O método HRP segue três etapas principais:

- Agrupamento de ativos com base na correlação entre os retornos: a ideia é formar uma árvore (dendograma) que representa as similaridades entre os ativos;

- Reordenação da matriz de covariância com base nessa árvore: isso transforma a matriz em uma estrutura quase-diagonal, facilitando a alocação entre ativos menos correlacionados;

- Alocação de pesos com base em variância inversa e subdivisões da árvore: os ativos são ponderados respeitando a hierarquia e o risco, sem exigir a inversão da matriz de covariância.

Essa abordagem possui vantagens importantes:

- Dispensa a previsão de retornos esperados, algo extremamente incerto em mercados financeiros;

- Evita problemas numéricos, como a instabilidade associada à inversão de matrizes;

- Reduz a concentração da carteira, promovendo uma diversificação mais realista e robusta;

- Pode ser automatizada por completo com Python, integrando dados, modelagem e execução em um único pipeline.

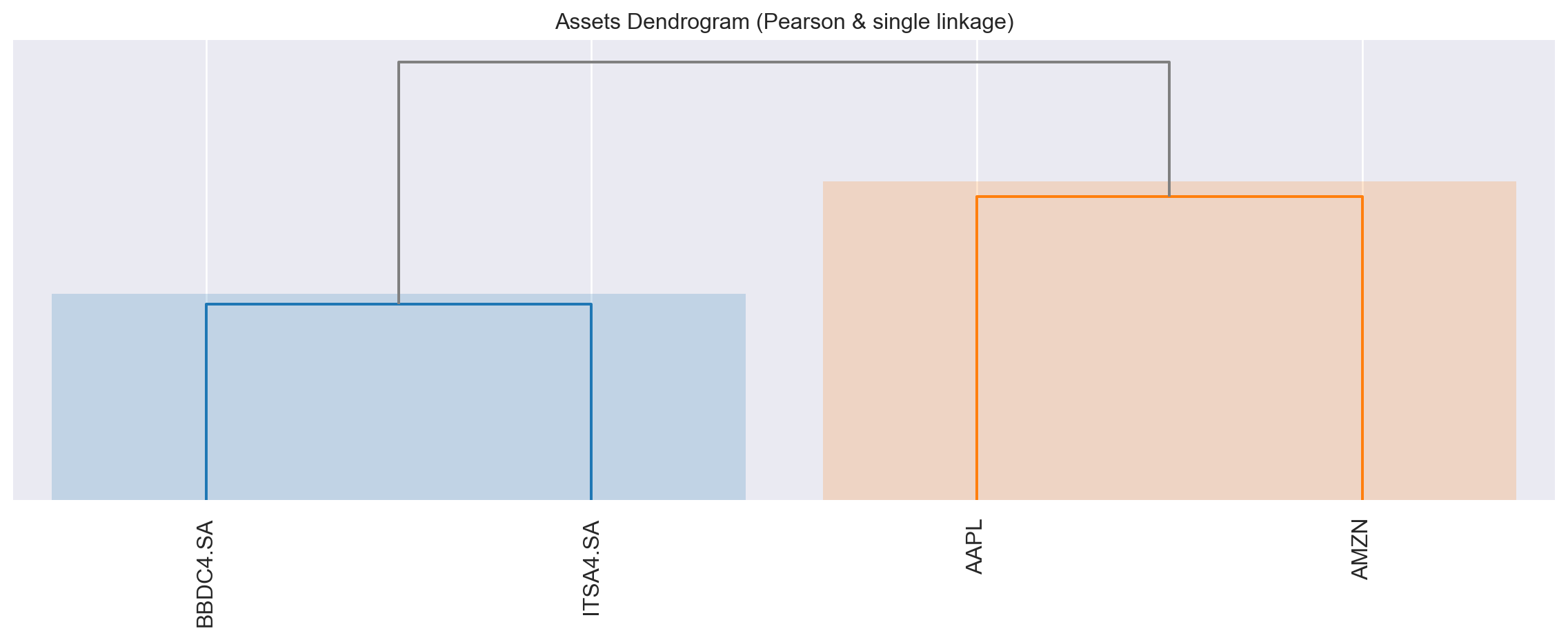

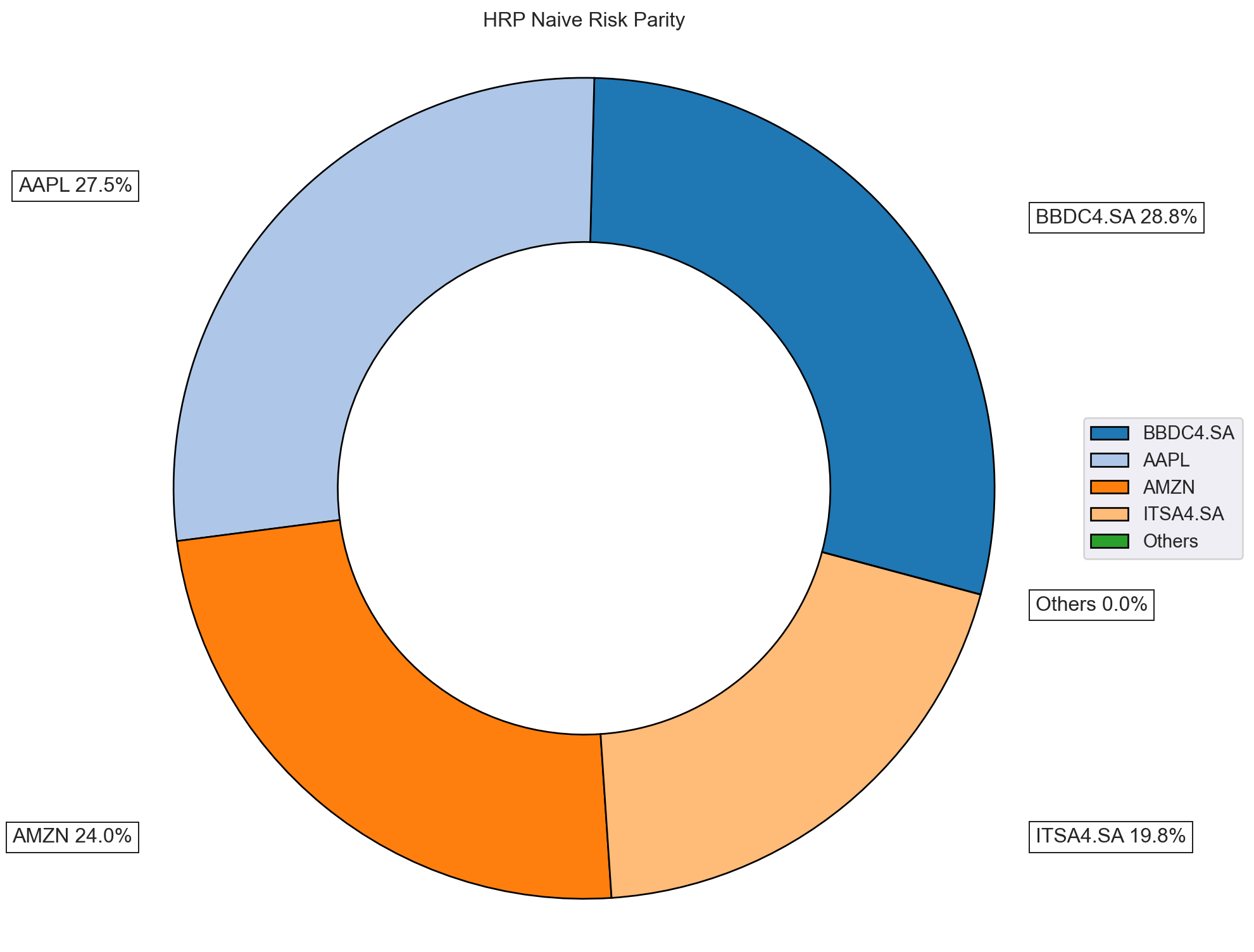

AAPL(Apple)AMZN(Amazon)ITSA4.SA(Itaúsa)BBDC4.SA(Bradesco)

Ao utilizar o HRP com os retornos históricos desses ativos, obtemos um dendograma que revela similaridades naturais:

- AAPL e AMZN tendem a se agrupar por atuarem no mesmo setor (tecnologia/consumo nos EUA);

- ITSA4 e BBDC4 também se agrupam, por pertencerem ao setor financeiro brasileiro e apresentarem alta correlação.

Esse agrupamento é identificado automaticamente pelo algoritmo, sem intervenção humana. Com base nessa estrutura, o modelo determina pesos ótimos de alocação, respeitando os níveis de risco e a distância hierárquica entre os ativos. O resultado é uma carteira diversificada de forma inteligente, sem precisar prever o comportamento futuro dos ativos.

- Integrada a pipelines de rebalanceamento automático;

- Utilizada em backtests com diferentes janelas de tempo;

- Construída em um app que permite a alocação sem qualquer intervenção humana.

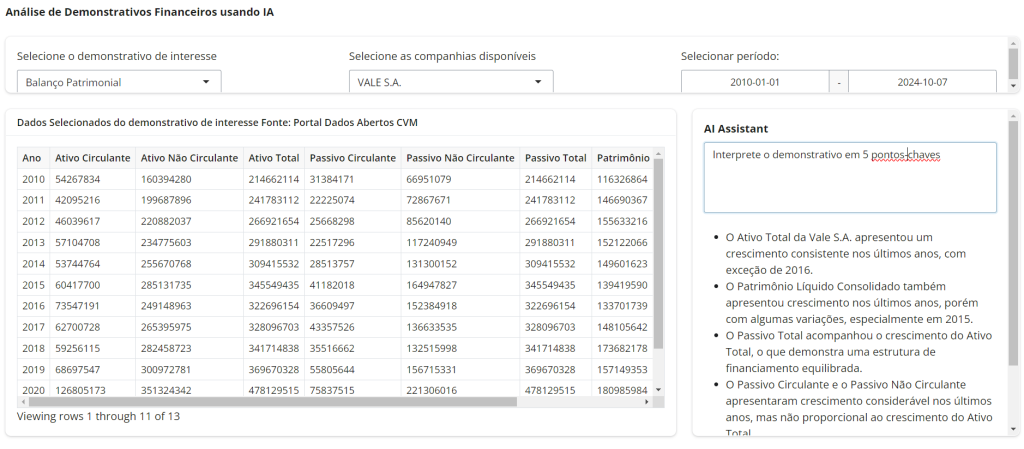

2. Análise de demonstrações contábeis com LLMs

A análise fundamentalista tradicional depende da leitura cuidadosa de documentos como DFPs, ITRs e notas explicativas. Com LLMs, esse processo pode ser acelerado e até automatizado.

Usos possíveis incluem:

- Resumir automaticamente grandes relatórios financeiros;

- Extrair indicadores como EBITDA, margem líquida, endividamento, etc.;

- Comparar versões anteriores de relatórios para identificar mudanças sutis;

- Analisar tom e linguagem usados em comunicados da administração.

Com bibliotecas como LangChain ou transformers da Hugging Face, é possível construir sistemas que leem PDFs, vetorizam o conteúdo e respondem perguntas específicas sobre os dados contábeis.

Assim, o analista pode facilitar todo o trabalho de captar pontos chaves de dados e indicadores financeiros de empresas.

3. Análise quantitativa e previsão de séries temporais

Modelos de machine learning oferecem maior flexibilidade para capturar padrões não lineares e interações complexas em séries financeiras. Exemplos de uso incluem:

- Previsão de retornos de ativos no curto prazo;

- Modelagem da volatilidade com redes neurais ou ensemble methods;

- Classificação de regimes de mercado (bull, bear, sideways);

- Análise de cointegração entre pares para estratégias de arbitragem.

Bibliotecas como scikit-learn, xgboost, lightgbm, sktime e neuralprophet são ótimos pontos de partida para quem deseja construir modelos preditivos aplicados a preços, volumes e indicadores financeiros.

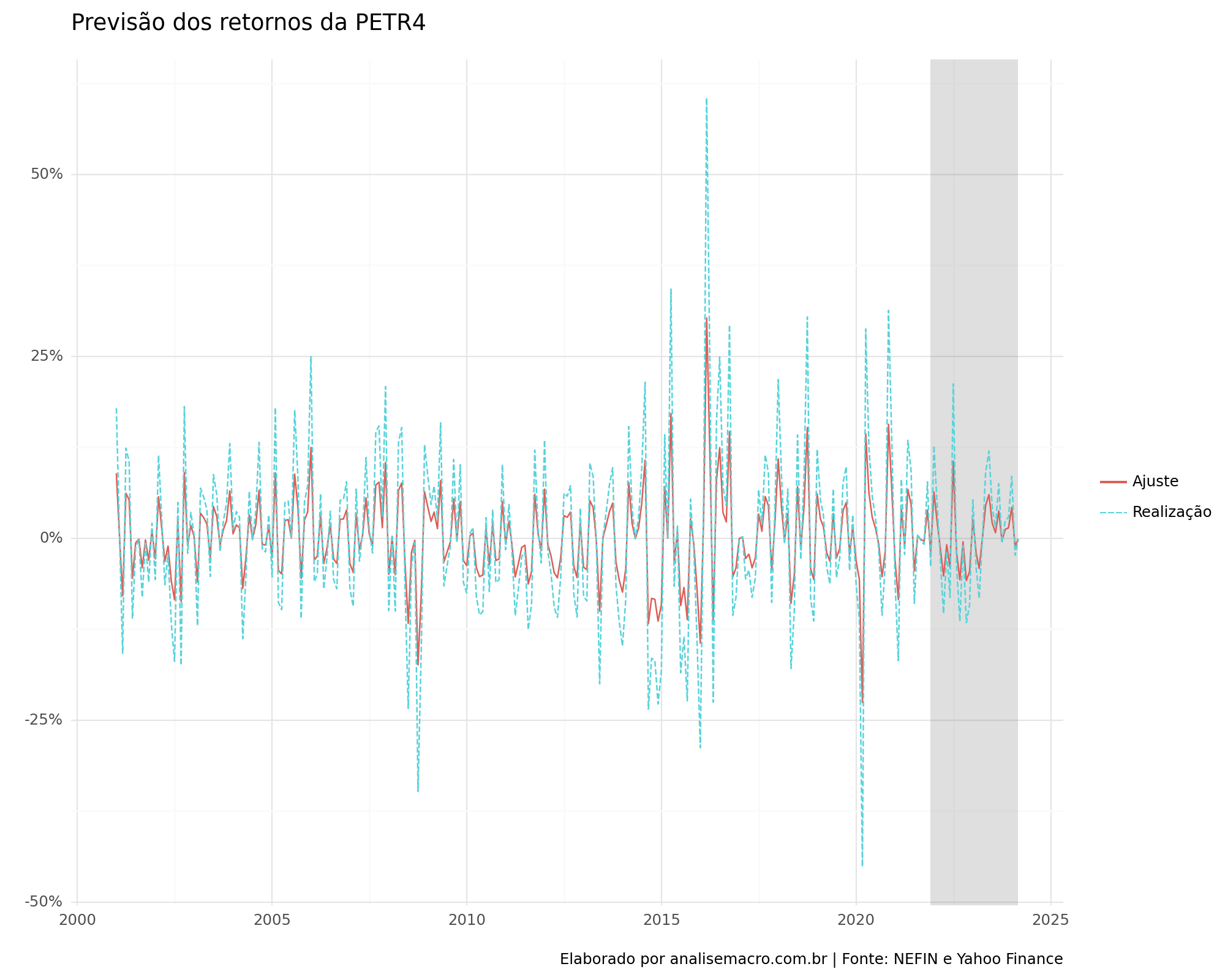

Na Análise Macro já construímos um modelo que contém fatores de investimento como preditores para o retorno de uma ação, combinando-os com o uso da Regressão de Lasso para ajustar uma série de fatores de risco no Python. Este método nos permite explorar como diferentes variáveis influenciam os retornos das ações e como a Regressão de Lasso pode nos ajudar a selecionar os fatores mais relevantes, contribuindo para uma análise mais precisa. Todo o exercício é construído usando o Python como ferramenta.

4. Estratégias de trading automatizado com IA

Um dos usos mais populares de IA em finanças é no desenvolvimento e backtest de estratégias de trading. A IA permite identificar padrões nos dados de mercado e transformar isso em sinais operacionais.

Com Python, é possível:

- Criar modelos que aprendem com dados históricos (supervisionados ou não supervisionados);

- Incorporar dados de sentimento (notícias, Twitter, Reddit);

- Testar estratégias com bibliotecas como

backtrader,bt,vectorbt; - Usar aprendizado por reforço para simular operações em tempo real (ex:

FinRL).

Essas ferramentas permitem uma abordagem quantitativa, replicável e ajustável às preferências de risco de cada investidor.

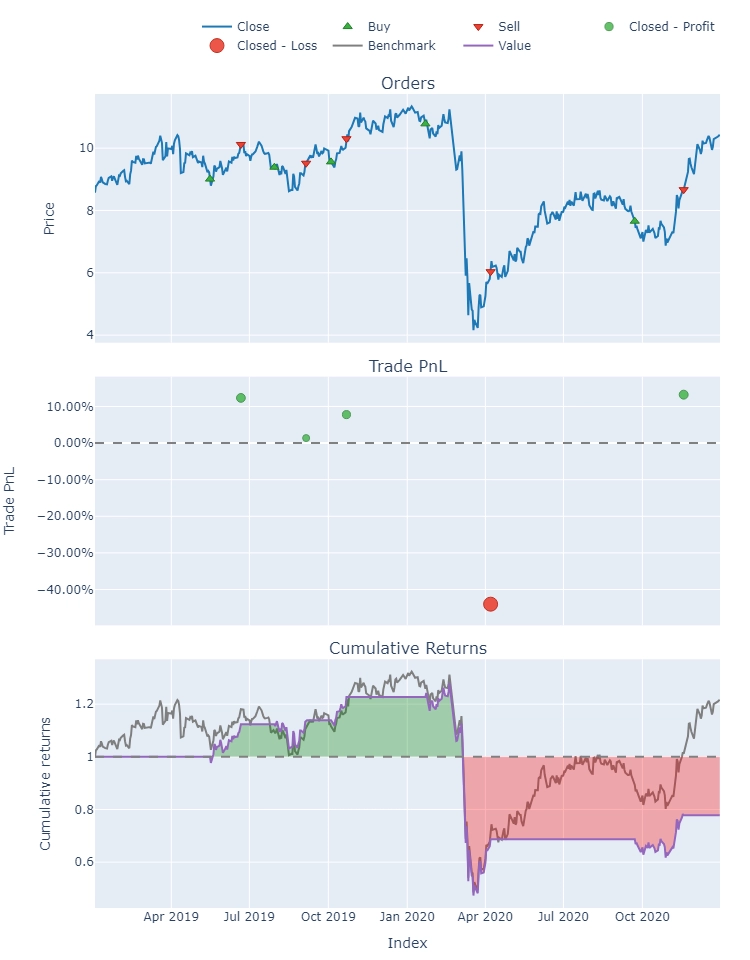

Na Análise Macro já realizamos uma introdução ao vectorbt. Iniciamos com uma estratégia simples com o RSI (Relative Strength Index) a partir dos dados do preço de fechamento da ação PETR4 no período de jan/2019 até dez/2021. Os dados são utilizados em periodicidade diária.

Abaixo apresentamos o gráfico do backtesting da estratégia utilizada.

5. Análise macroeconômica assistida por IA

Acompanhar a conjuntura econômica exige lidar com uma grande variedade de dados – séries temporais, textos de comunicados, indicadores coincidentes e defasados.

Com IA, é possível:

- Automatizar previsões de inflação, PIB, desemprego usando modelos híbridos;

- Extrair insights de atas do Copom, relatórios de inflação e discursos de autoridades;

- Criar dashboards interativos com análises baseadas em texto e dados estruturados.

O uso de IA generativa combinada com modelos econométricos clássicos permite uma visão mais abrangente e integrada da dinâmica econômica.

E claro, temos diversos exemplos ligados a essa área.

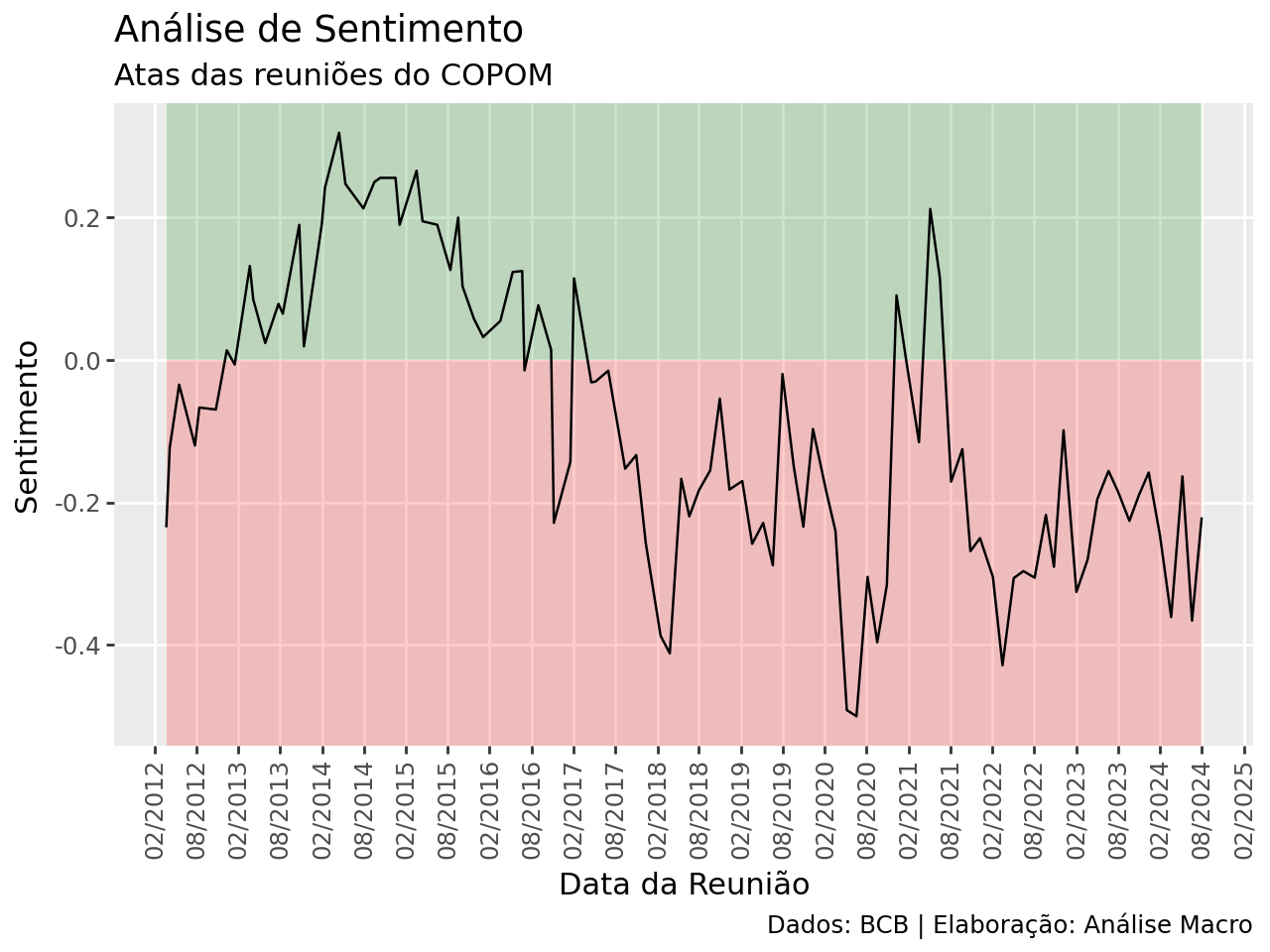

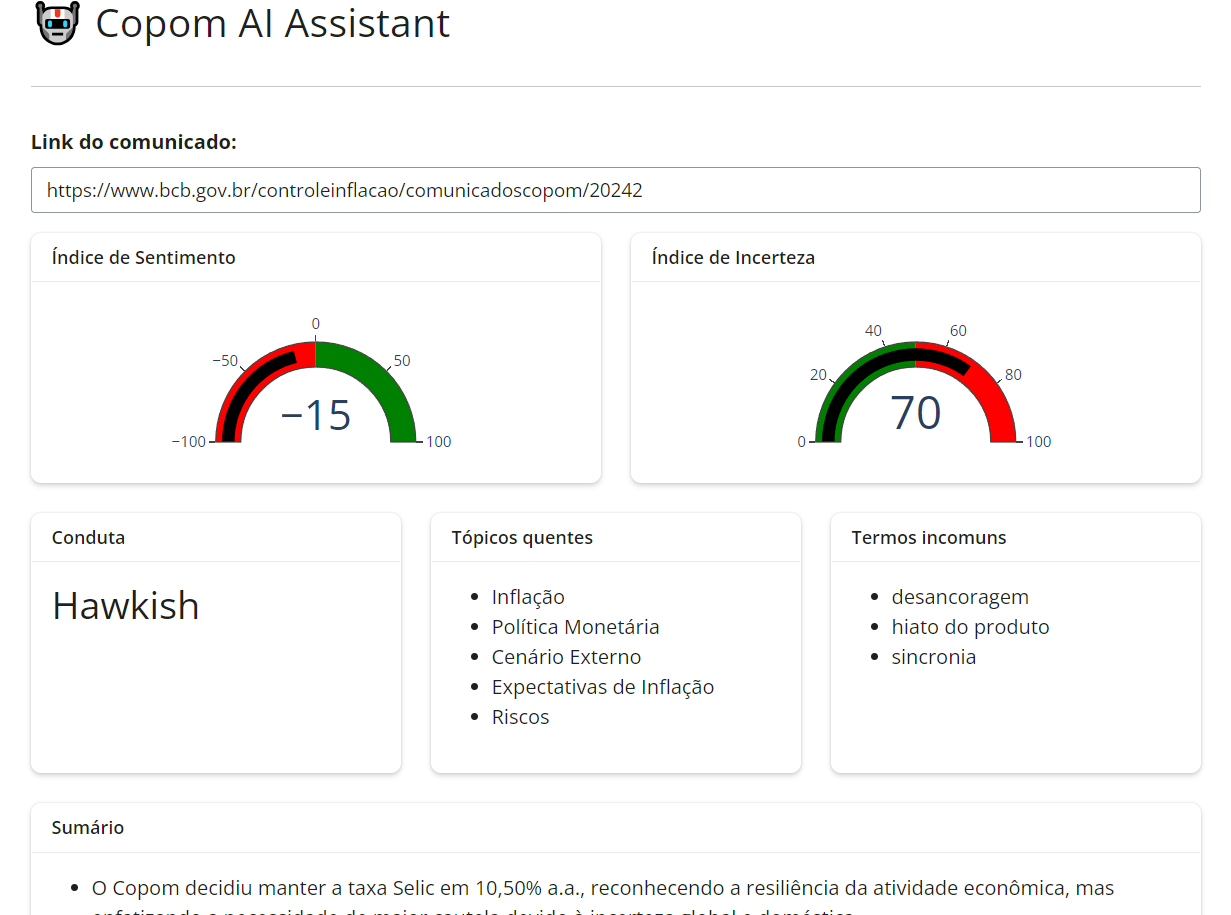

Análise de Sentimentoscs das Atas das reuniões do COPOM:

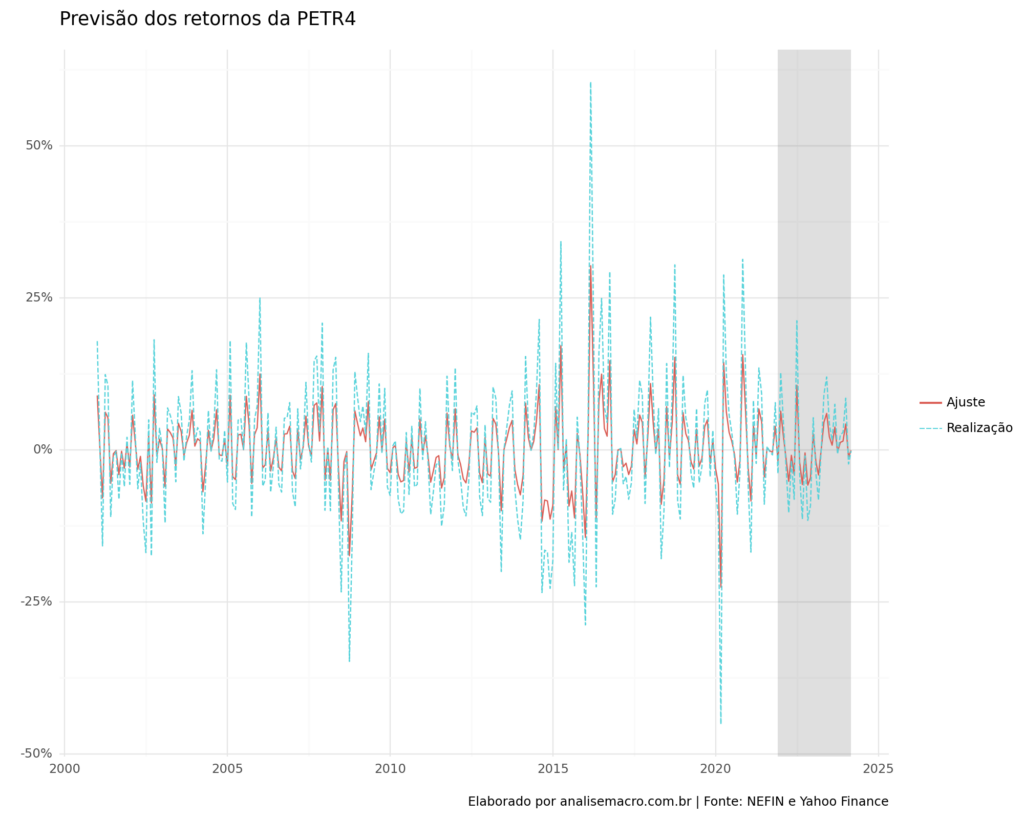

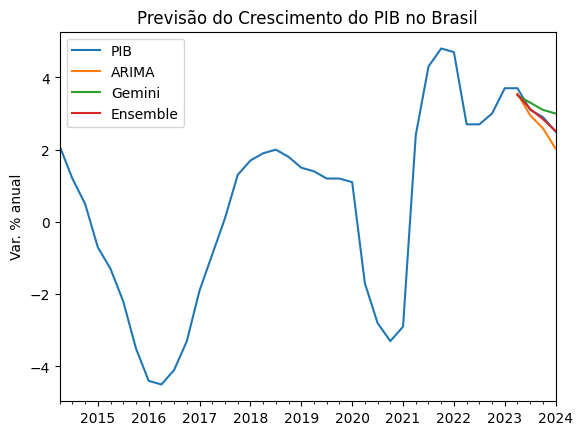

Previsão de indicadores macroeconômicos:

Previsão de indicadores macroeconômicos:

Quer aprender mais?

Conheça nossa Formação do Zero à Análise de Dados Econômicos e Financeiros usando Python e Inteligência Artificial. Aprenda do ZERO a coletar, tratar, construir modelos e apresentar dados econômicos e financeiros com o uso de Python e IA.