Introdução

A inflação é um dos principais indicadores da economia, afetando diretamente decisões de consumo, investimentos e políticas públicas. No Brasil, a métrica oficial utilizada é o IPCA (Índice de Preços ao Consumidor Amplo), calculado mensalmente pelo IBGE.

Prever a trajetória da inflação é uma tarefa desafiadora: exige não apenas conhecimento sobre modelos de séries temporais, mas também a capacidade de interpretar choques econômicos, políticas monetárias e fatores globais. Neste contexto, a combinação de Modelos de Linguagem (LLMs) com arquiteturas multiagentes baseadas no LangGraph surge como uma abordagem inovadora, que amplia a precisão e a interpretabilidade do processo de previsão.

LLMs e Previsões de Séries Temporais

Tradicionalmente, previsões de séries temporais em economia utilizam métodos estatísticos bem estabelecidos:

-

ARIMA e SARIMA: indicados para séries estacionárias, capturando tendência e sazonalidade.

-

VAR (Vetores Autorregressivos): capazes de modelar interdependências entre variáveis macroeconômicas, como inflação, juros e câmbio.

-

Modelos ETS (Erro, Tendência, Sazonalidade): úteis quando a série apresenta padrões estruturais bem definidos.

Nos últimos anos, técnicas de Machine Learning passaram a ser aplicadas, como:

-

XGBoost: forte em prever séries com múltiplas variáveis explicativas.

-

Redes neurais recorrentes (LSTM, GRU): eficazes em capturar padrões não lineares e de longo prazo.

O desafio, entretanto, é que não existe um modelo universalmente ótimo. Cada abordagem captura diferentes aspectos do comportamento da série, e muitas vezes a melhor solução é combinar múltiplas visões — algo que analistas humanos fazem intuitivamente.

É exatamente nesse ponto que entram os LLMs e os sistemas multiagentes criados com LangGraph. O exercício apresentado no código mostra essa integração de forma prática:

-

Uso de LLMs como coordenadores: no código, o modelo de linguagem não substitui os métodos estatísticos, mas atua como um supervisor, organizando o fluxo, criando personas e integrando os resultados de diferentes modelos.

-

Criação de personas analíticas: cada persona no exercício foi configurada para simular um analista com perfil específico — por exemplo, um economista tradicional focado em ARIMA, um cientista de dados aplicando ML (como XGBoost) e um especialista quantitativo que interpreta as previsões.

-

Validação sistemática: no código, os agentes realizam previsões sobre o IPCA, e os resultados são comparados em termos de erro médio absoluto (MAE). Esse processo imita a prática real de avaliação de modelos em equipes de pesquisa econômica.

-

Iteração e aprendizado: o LLM atua no papel de “editor” ou “economista chefe”, sintetizando os resultados e garantindo que a previsão final seja consistente, algo que vai além do simples ajuste de modelos estatísticos.

Esse exemplo evidencia que o papel dos LLMs não é apenas gerar texto, mas orquestrar fluxos de decisão em tarefas complexas, integrando métodos econométricos tradicionais e técnicas de machine learning em um sistema unificado.

Criação de Agentes com LangGraph

O LangGraph é um framework que permite estruturar fluxos de trabalho complexos em forma de grafos direcionados, com nós que representam ações e arestas que representam decisões. Isso é particularmente útil em sistemas multiagentes, pois garante:

-

Orquestração clara do processo – cada etapa é visualmente definida.

-

Flexibilidade – fácil adaptação para incluir novos agentes ou etapas.

-

Persistência de estado – memória e contexto preservados ao longo da execução.

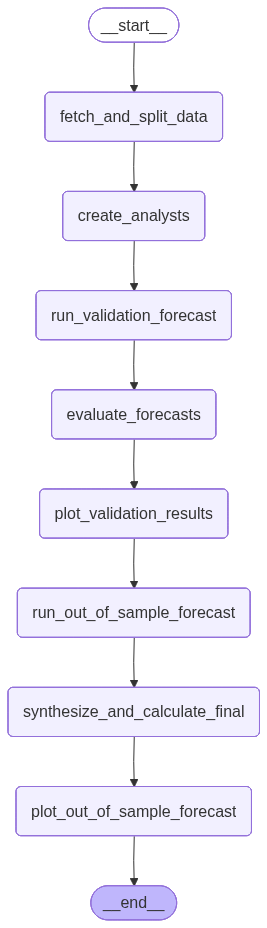

No exercício desenvolvido, o grafo foi estruturado em seis etapas principais:

-

Coleta dos dados: a série histórica do IPCA foi obtida via API do Banco Central.

-

Preparação da base: divisão em dados de treino e teste para validação.

-

Geração das personas: criação de três agentes analistas virtuais.

-

Execução das previsões: cada persona utilizou metodologias diferentes para prever a inflação.

-

Validação cruzada: cálculo do erro médio absoluto (MAE) em dados fora da amostra.

-

Síntese dos resultados: consolidação das previsões em um relatório final.

O grafo abaixo simplifica o processo.

Criação de Personas e Paralelização

Uma das inovações do exercício foi a criação de personas analíticas, ou seja, agentes virtuais com diferentes perfis e metodologias. As três personas criadas foram:

-

O Cientista de Dados: explorou métodos de machine learning, buscando capturar padrões não lineares.

-

O Estatístico/Econometrista: aplicou modelos clássicos de séries temporais, com ênfase em ARIMA e VAR.

-

O Economista Quantitativo: interpretou os resultados à luz da teoria econômica e dos dados macro.

Essas personas trabalharam em paralelo, gerando previsões independentes. Em seguida, os resultados foram comparados com os dados reais e avaliados em termos de erro.

Esse mecanismo de paralelização é extremamente valioso:

-

Reduz o risco de depender de um único modelo.

-

Permite identificar discrepâncias metodológicas.

-

Cria um “painel de previsões”, semelhante ao que bancos centrais e consultorias utilizam no mundo real.

Estudo de Caso: Sistema Multiagente para Previsão da Inflação

No estudo de caso realizado com a série do IPCA, os seguintes passos foram observados:

-

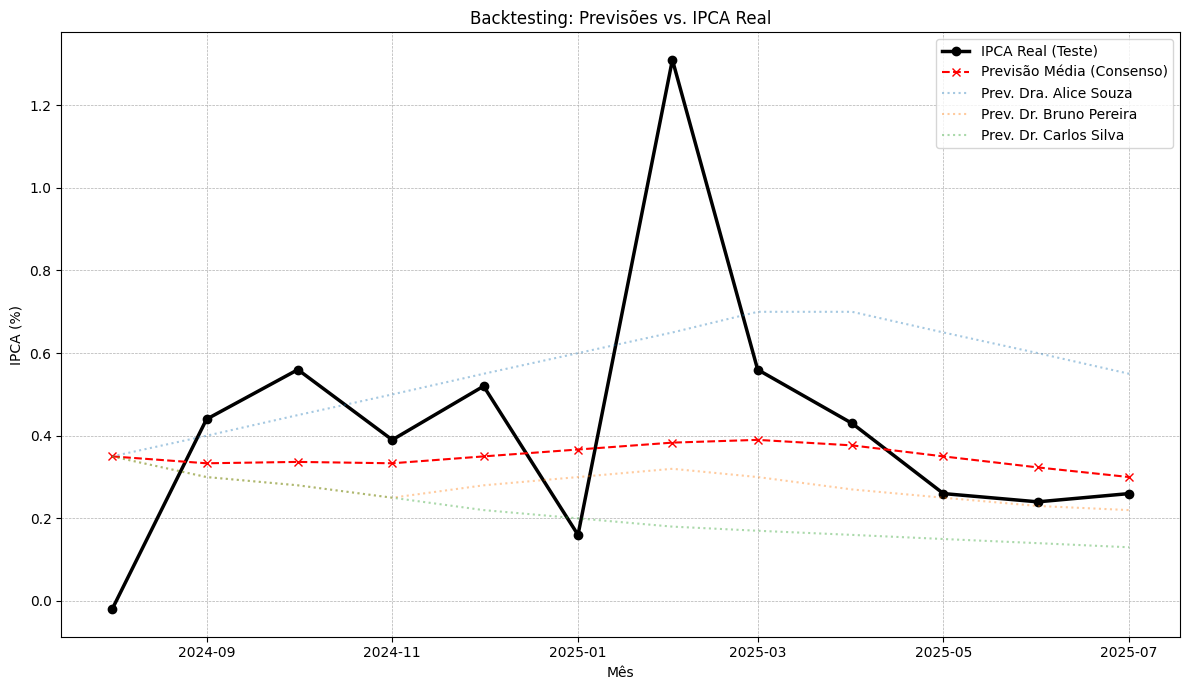

Backtesting: cada persona foi testada em dados de treino e validada em dados de teste, com cálculo do MAE.

-

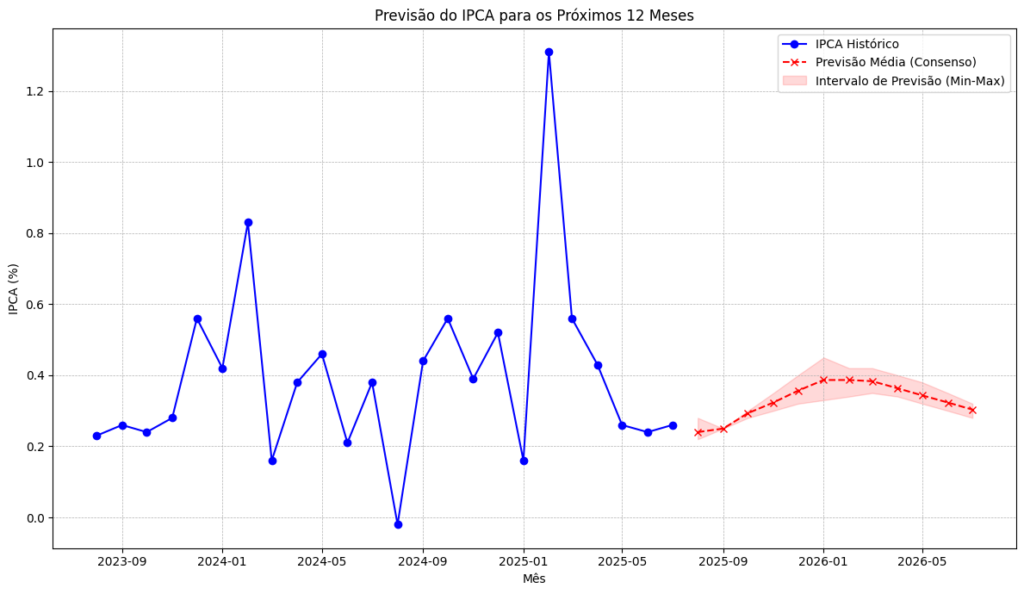

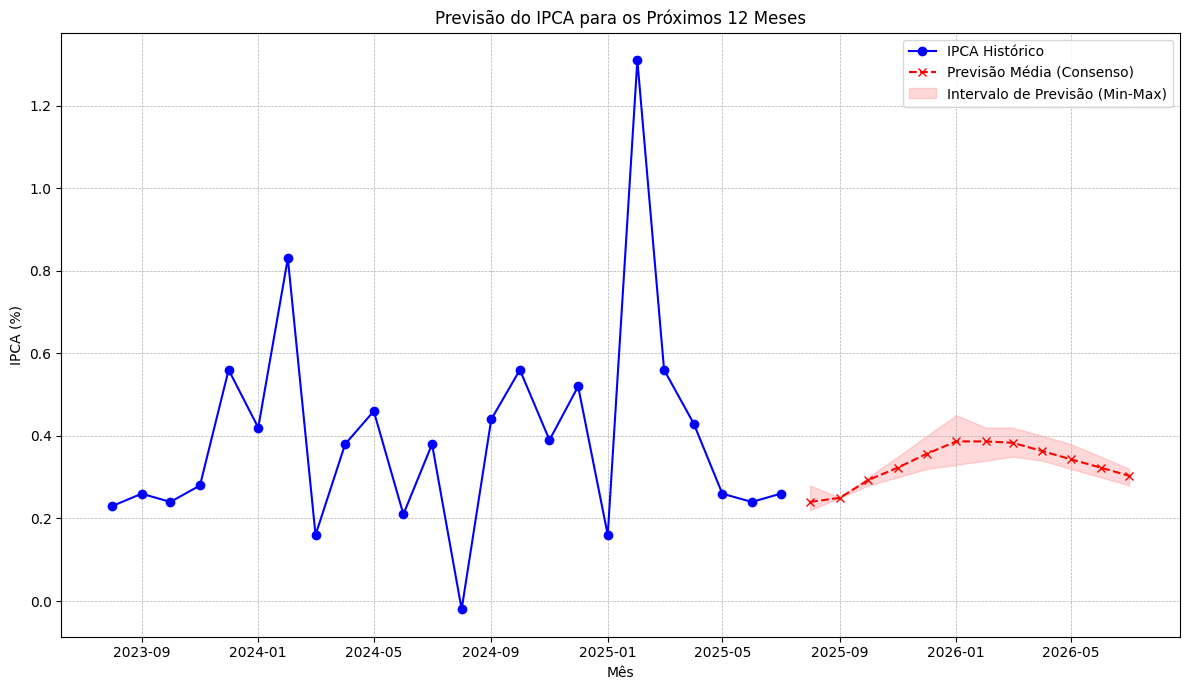

Previsões fora da amostra: foram geradas previsões para os 12 meses seguintes, permitindo comparar cenários de curto prazo.

-

Relatório executivo: um agente adicional, o Economista Chefe, sintetizou os resultados em uma análise final, discutindo não apenas os números, mas também o contexto econômico.

-

Visualização gráfica: foram produzidos gráficos comparando a série observada, as previsões individuais, a média de consenso e o intervalo de incerteza.

Esse processo resultou em uma análise quantitativa e qualitativa, simulando o trabalho de uma equipe de economistas.

O resultado do processo pode ser observado a seguir. É importante destacar que a atuação dos modelos de linguagem ainda apresenta limitações e, portanto, em um exercício simples como o deste exemplo, os resultados devem ser interpretados como uma demonstração metodológica. Para aplicações reais, seriam necessários ajustes adicionais e validações mais robustas.

Conclusão

A utilização do LangGraph em conjunto com LLMs e sistemas multiagentes mostrou-se uma estratégia poderosa para previsão de séries temporais. No caso do IPCA, foi possível:

-

Criar um sistema autônomo, capaz de coletar dados, rodar previsões e avaliar erros.

-

Explorar diferentes metodologias de forma paralela e comparativa.

-

Produzir relatórios explicativos, integrando números e interpretações.

Essa abordagem não substitui o trabalho de um analista humano, mas serve como um apoio fundamental, automatizando tarefas repetitivas e oferecendo múltiplas perspectivas de forma rápida.

No futuro, estruturas semelhantes poderão ser aplicadas não apenas a inflação, mas também a indicadores como desemprego, produção industrial, balança comercial e expectativas de mercado — ampliando o uso de IA como ferramenta estratégica em macroeconomia.

_____________

Saiba mais

Quer aprender a construir Agentes de IA que criam modelos para previsão macro? Participe da nossa mais nova Imersão Como Criar um Agente de IA Econometrista clicando aqui.