A Selic e o CDI são taxas utilizadas para o cálculo das atividades financeiras e de investimento no país. Historicamente, as taxas são altamente correlacionadas, entretanto, apesar dessa medida estatística, podemos inferir a causalidade de uma taxa sobre a outra? Como é possível entender o relacionamento entre estas duas variáveis? No post de hoje, realizamos uma análise da SELIC e do CDI utilizando o R.

Correlação é um cálculo estatístico extremamente útil para entender o relacionamento entre duas variáveis distintas. Entretanto, muitas vezes, utiliza-se o cálculo de forma a implicar causalidades, o que não é correto. A causalidade é uma ligação de causa e efeito e que se mostra de difícil observação.

Ao averiguar a correlação entre as duas taxas, devemos antes entendê-las e ver como as duas podem estar interligadas.

- "A taxa Selic refere-se à taxa de juros apurada nas operações de empréstimos de um dia entre as instituições financeiras que utilizam títulos públicos federais como garantia. O BC opera no mercado de títulos públicos para que a taxa Selic efetiva esteja em linha com a meta da Selic definida na reunião do Comitê de Política Monetária do BC (Copom)."

- O CDI é um titulo emitido quando um banco empresta dinheiro ao outro. Isto, porque ao final do exercício, os bancos comerciais devem apresentar uma quantidade de caixa pré-estabelecida pelo Banco Central. Essas operações de títulos de um dia resultam na Taxa DI.

Antes de analisar visualmente e realizar o cálculo da correlação, importamos os dados das duas taxas utilizando o pacote {rbcb}, utilizando a função get_series() inserindo os códigos das séries obtidos através do Sistema Gerenciador de Séries Temporais. Buscamos as séries:

- Taxa de juros - Selic anualizada base 252 % a.a.

- Taxa de juros - CDI anualizada base 252 % a.a.

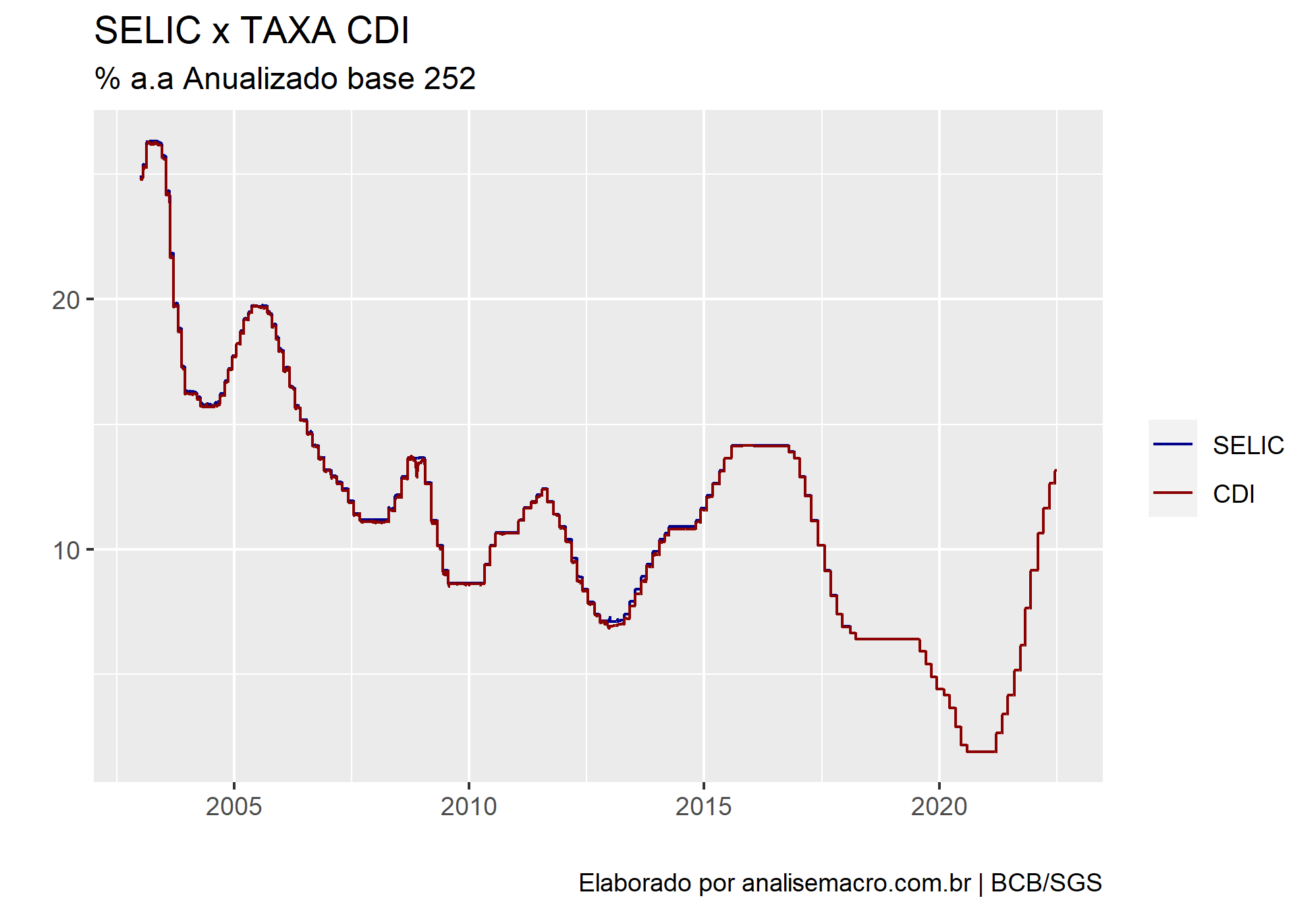

Abaixo, podemos entender os dados históricos da Selic e do CDI, e vemos que a duas taxas percorrem caminhos extremamente iguais.

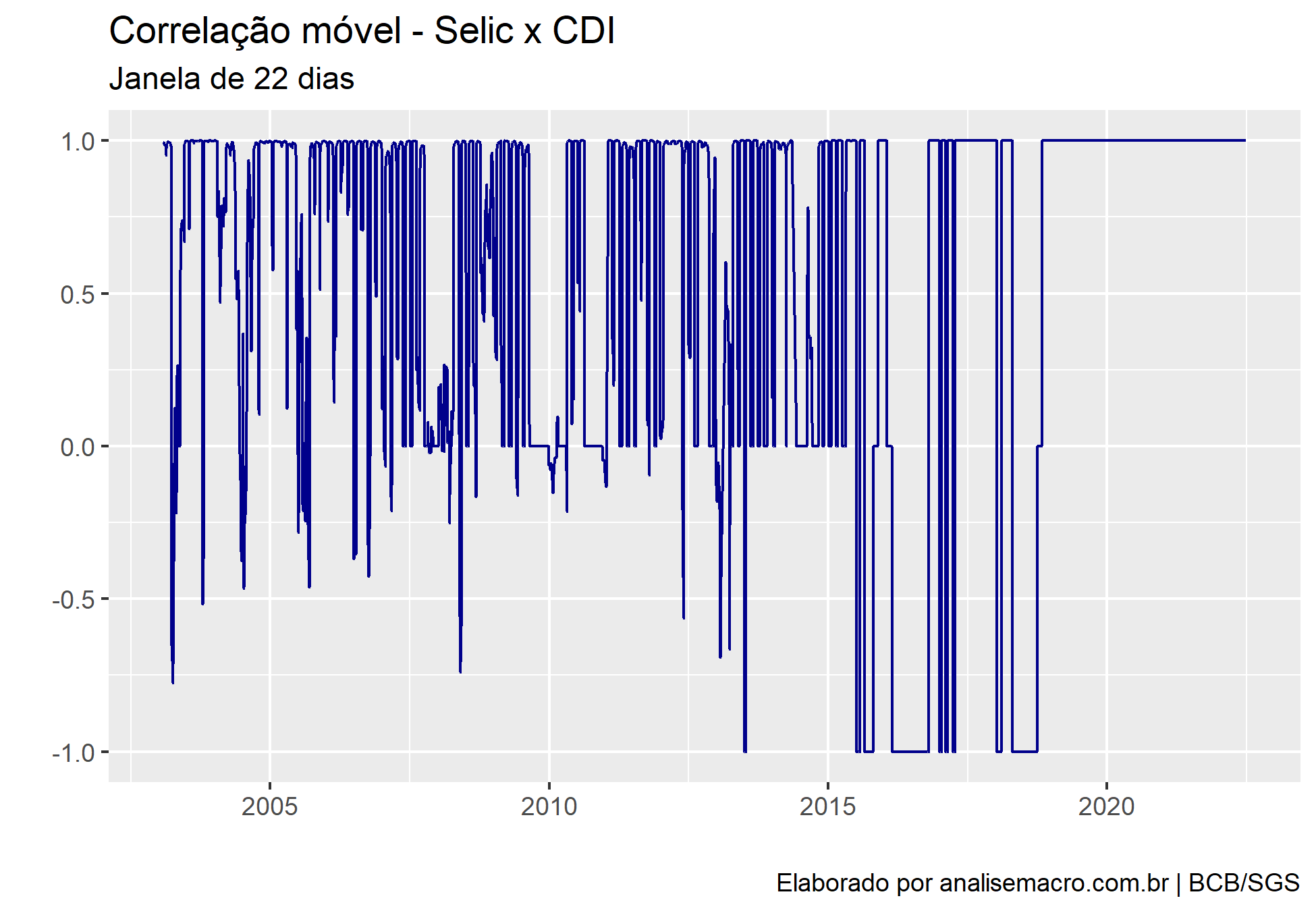

As duas taxas são perfeitamente correlacionadas e positivas. Entretanto, ao analisar em periodicidade mensal, vemos que há uma mudança na relação. Antes de 2018, houve períodos em que as duas taxas eram negativamente correlacionadas.

A alteração na relação ocorreu devido a mudanças na apuração da Taxa DI. De acordo com o site da B3:

"A partir de 01/10/2018, a metodologia para apuração da Taxa DI se baseia na observação ou não das duas condições abaixo:

- O número de operações elegíveis para o cálculo da Taxa DI for igual ou superior a 100 (cem); e

- O somatório dos volumes das operações elegíveis para o cálculo da Taxa DI for igual ou superior a R$ 30 (trinta) bilhões;

Se no dia de apuração da Taxa DI, ao menos uma das duas condições relacionadas nos itens I e II acima não for observada, a Taxa DI será igual à Taxa Selic Over divulgada no dia."

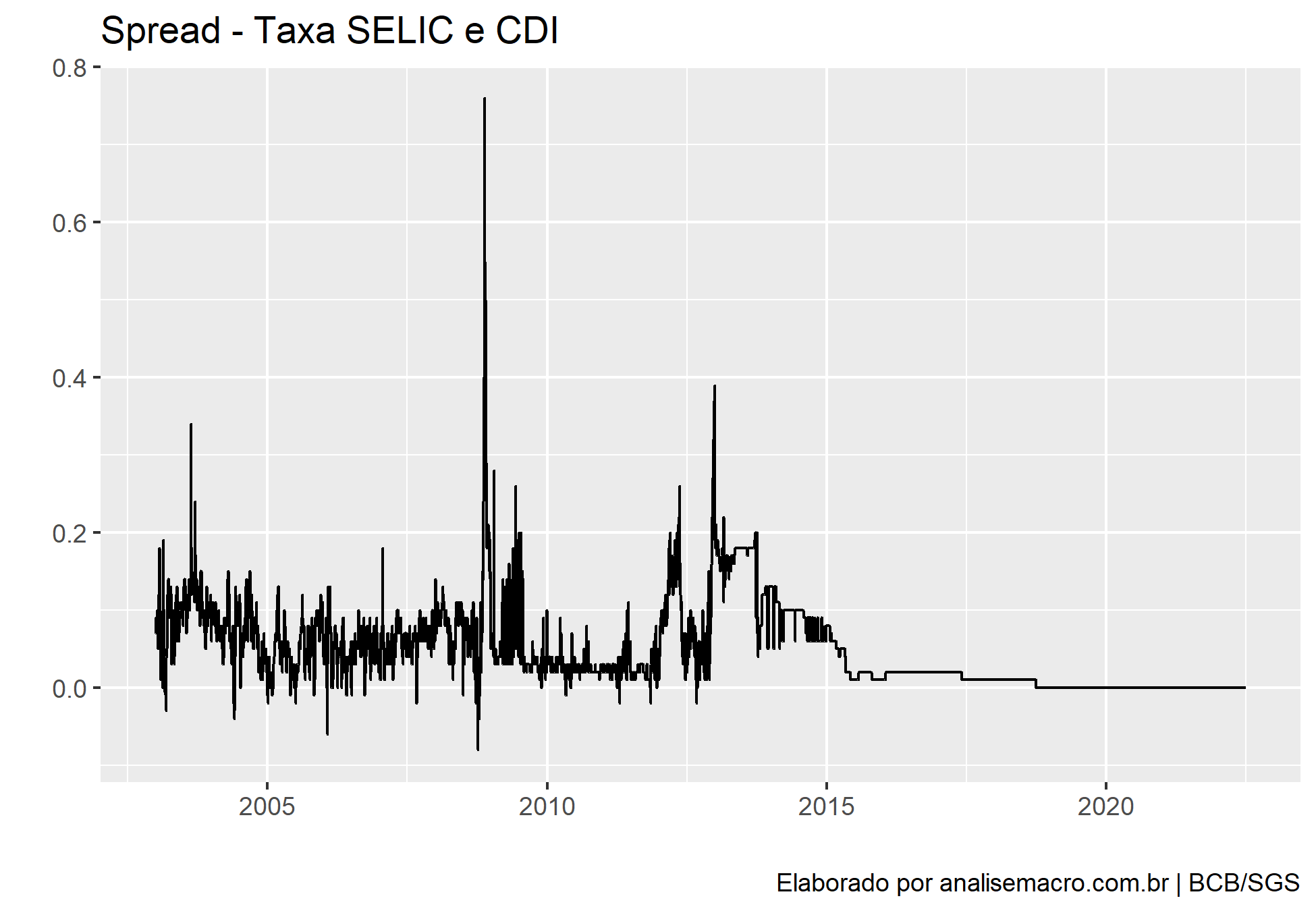

Deste modo, conseguimos entender os períodos em que as taxas possuíam uma diferença em seus valores, e que explicam a correlação negativa. Essa diferença é chamada de spread e é calculada a partir da diferença da SELIC com o CDI.

Realizado as considerações, podemos então estabelecer as causas da alta correlação entre as duas taxas, bem como ambas são formadas e como a Taxa Selic afeta o CDI.

__________________________________________________

Quer saber mais?

Veja nossos cursos da trilha de Finanças Quantitativas.

_________________________________________________