A Estrutura a Termo da Taxa de Juros demonstra a relação das taxas de juros dos diferentes instrumentos de renda fixa com os prazos de vencimentos (maturidade). A ETTJ é importante para determinar o comportamento futuro do juros, dado o nível de risco dos agentes de mercado, e é útil para a realização de cálculos para a precificação de ativos de renda fixa. No post de hoje, mostraremos como podemos obter a ETTJ utilizando o Python.

Para obter a ETTJ, podemos importá-la através do site da B3, que oferece os dados de cada dia útil do vencimento da taxa de juros. O processo de extração pode ser feito de diferente formas, a mais simples é utilizando o pacote {pyettj}, que utilizaremos aqui.

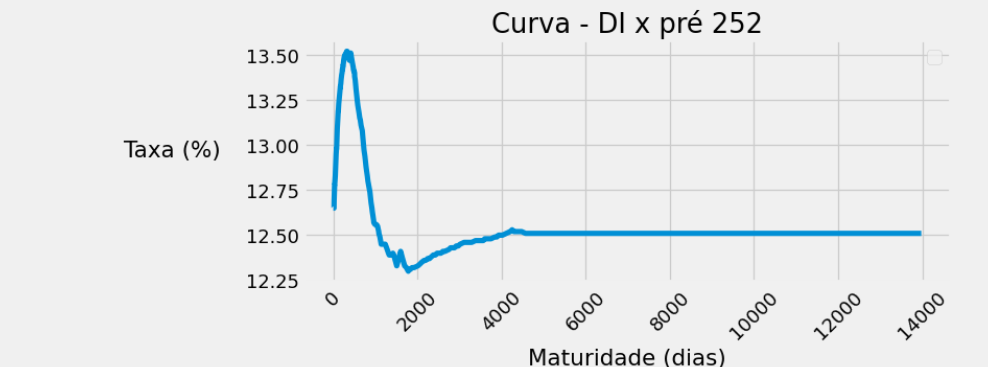

Como exemplo, utilizaremos a curva da DI x pré 252 dias, que é determinada com base no DI futuro para obter a ETTJ pré.

O primeiro passo é escolher a data com base em um dia útil do cálculo da curva. Em seguida, utiliza-se a função get_ettj para buscar a série com base na data escolhida. Será retornado um data frame contendo diferentes tipos de taxas disponibilizadas pela B3. Como queremos utilizar a Curva pré, estaremos interessados apenas em sua respectiva coluna. O data frame também contém os dias corridos que se referem ao vencimento da taxa , bem com uma coluna especificando a data do período que buscamos a série. Por fim, podemos visualizar a ETTJ pré com a função plot_ettj fornecida pelo pacote.

Também é possível buscar mais de um período utilizando um for loop. Útil para comparar a evolução das taxas em diferentes períodos.

Quer saber mais?

Veja nossos cursos da trilha de Finanças Quantitativas.