O Bitcoin é uma criptomoeda que possui a característica de ser volátil, de forma que isso significa incorrer do risco de mercado. Apesar deste senso comum, devemos pensar: o quanto é essa volatilidade? Como podemos mensurá-la? Há diversas formas, e neste post de hoje iremos estimar a volatilidade do Bitcoin através do modelo GARCH utilizando o R.

O modelo GARCH é útil para realizar estimativas da volatilidade de um ativo financeiro, visto as suas propriedades. Séries financeiras tendem a possui volatility cluster, ou seja, valores extremos em diferentes períodos de tempo. Outra questão é que os erros de previsão ao quadrado possuem autocorrelação, de forma que ajudam a explicar a variância, bem como a sua própria variância passada.

Já trabalhamos com aplicações do mesmo modelo em post passados:

- Volatilidade e modelos ARCH e GARCH

- Aplicações de modelos de volatilidade no R

- Criando medidas de volatilidade no Python

Bem como ensinamos a criar modelos de volatilidade em nosso curso de Econometria Financeira usando o R.

Com estas considerações, podemos utilizar os retornos da Bitcoin (em USD) diários para a modelagem de sua volatilidade com um GARCH(1,1).

Primeiro, carregamos os pacotes necessários.

Em seguida, buscamos os dados do Bitcoin utilizando o pacote {crypto2}.

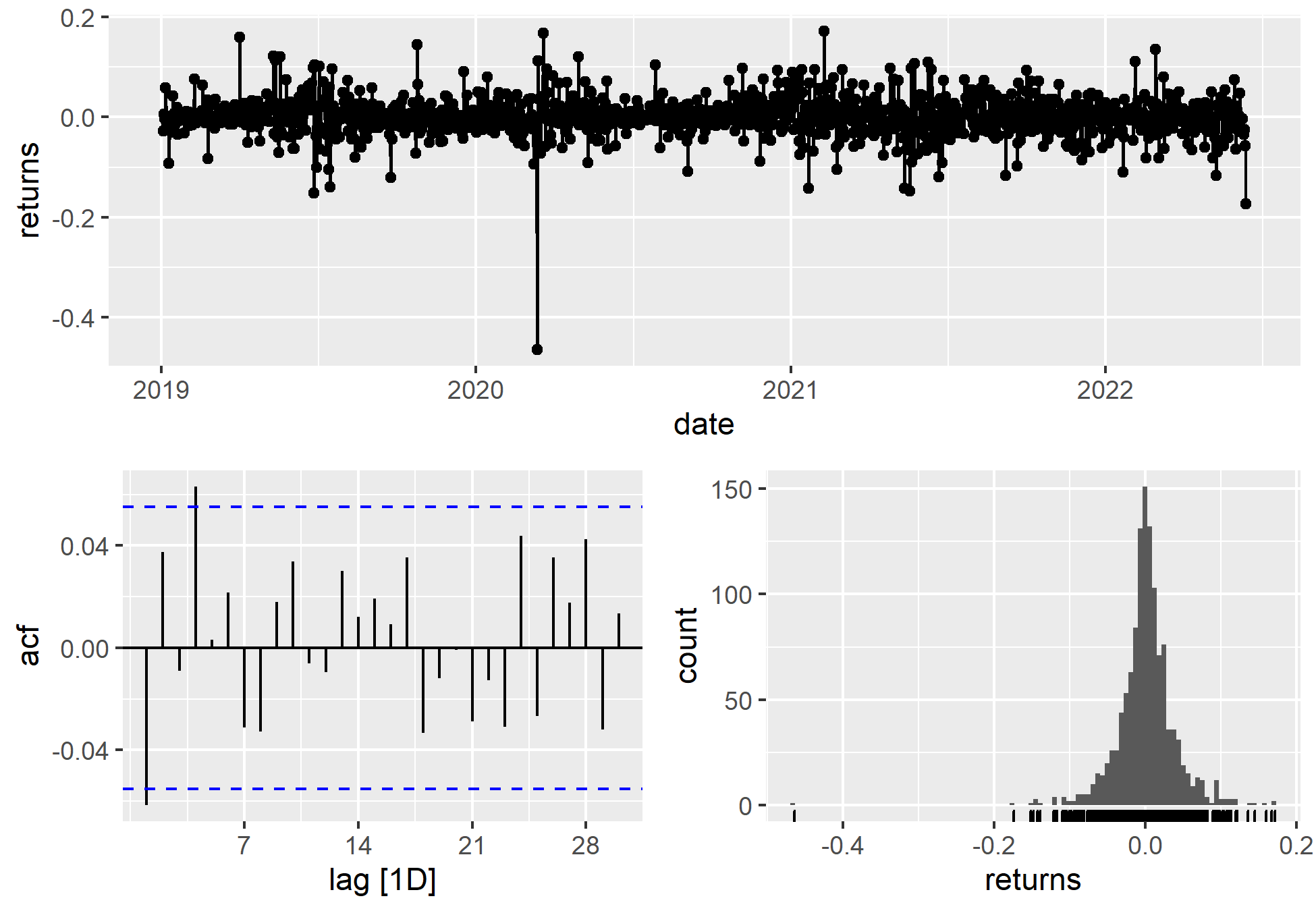

Podemos visualizar a série de retornos diárias do Bitcoin, de forma a obter uma análise sobre suas características.

Podemos visualizar a série de retornos diárias do Bitcoin, de forma a obter uma análise sobre suas características.

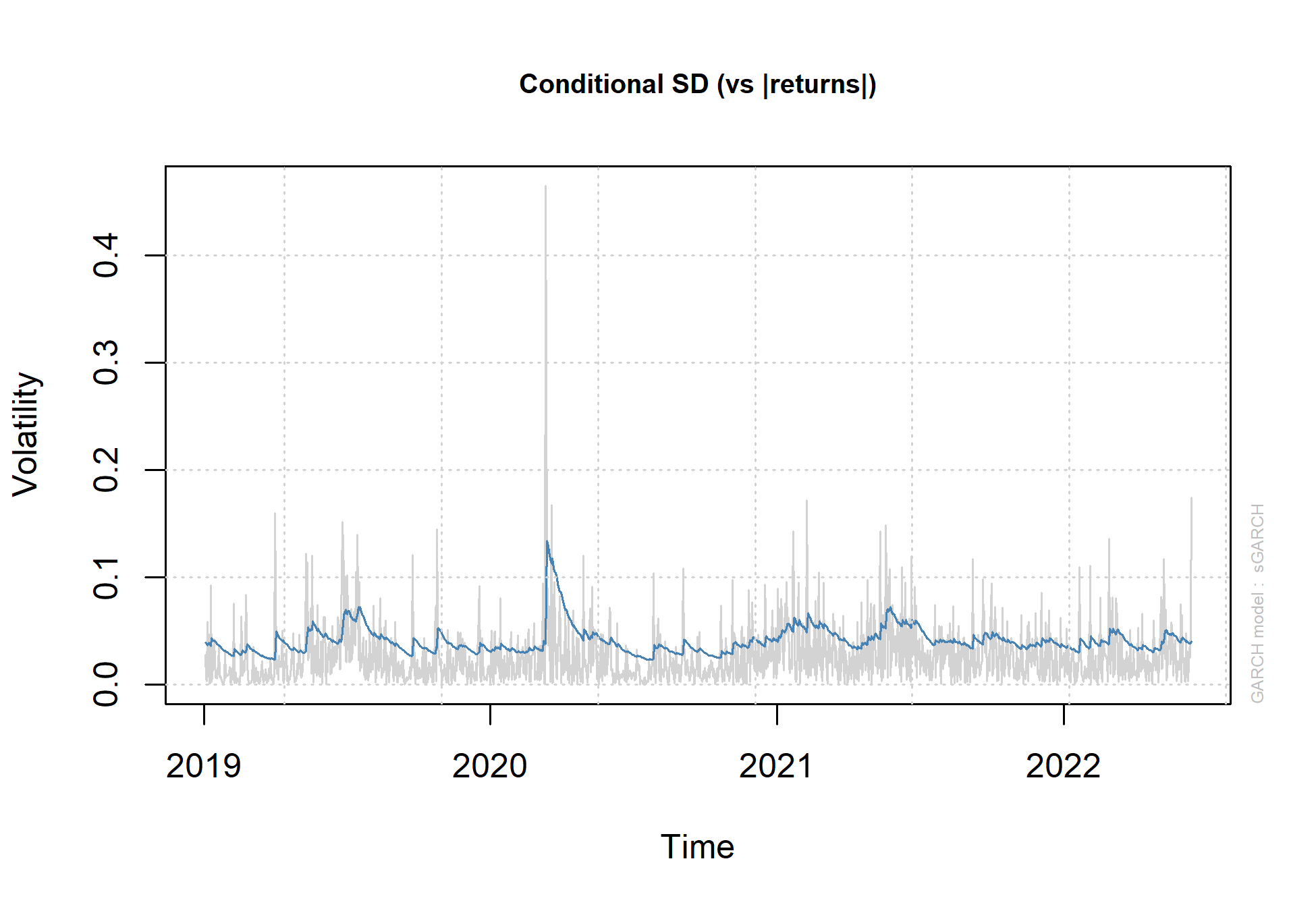

Com efeito, podemos especificar o modelo e estimar os coeficientes.

__________________________________________________

Quer saber mais?

Veja nossos cursos da trilha de Finanças Quantitativas.