Em apresentação na semana passada para alunos de graduação em contabilidade, administração e economia fui questionado sobre qual seria o custo, em termos de emprego, de desinflacionar a economia brasileira. A ideia implícita da pergunta era que se o banco central optar nos próximos meses por um "choque" no tratamento da inflação atual, ele poderá elevar muito o desemprego, gerando uma considerável perda de bem estar para a sociedade. Mas, como argumentei na ocasião, será que devemos pensar na dicotomia entre inflação e desemprego de forma inexorável? Em outras palavras, será que não devemos levar em consideração a credibilidade da autoridade monetária no momento de tentar desinflacionar a economia? Esse último ponto é o que chamo atenção nesse post, a partir da adição de um índice de credibilidade [em substituição ao componente expectacional] em uma Curva de Phillips, deixando explícita a noção de que ganhos de credibilidade estão associados a menos inflação.

Em apresentação na semana passada para alunos de graduação em contabilidade, administração e economia fui questionado sobre qual seria o custo, em termos de emprego, de desinflacionar a economia brasileira. A ideia implícita da pergunta era que se o banco central optar nos próximos meses por um "choque" no tratamento da inflação atual, ele poderá elevar muito o desemprego, gerando uma considerável perda de bem estar para a sociedade. Mas, como argumentei na ocasião, será que devemos pensar na dicotomia entre inflação e desemprego de forma inexorável? Em outras palavras, será que não devemos levar em consideração a credibilidade da autoridade monetária no momento de tentar desinflacionar a economia? Esse último ponto é o que chamo atenção nesse post, a partir da adição de um índice de credibilidade [em substituição ao componente expectacional] em uma Curva de Phillips, deixando explícita a noção de que ganhos de credibilidade estão associados a menos inflação.

Era comum até a década de 60 pensar uma relação estável entre inflação e desemprego. Isto é, menos inflação estava irremediavelmente associada a mais desemprego. Essa visão perdeu espaço com os trabalhos pioneiros de Friedman e Phelps, que mostraram que era preciso levar as expectativas dos agentes em consideração [em termos empíricos, adicionar as expectativas na Curva de Phillips]. A relação estável até então considerava as expectativas de inflação implicitamente iguais à nulidade, o que não é algo que retrata a realidade. Os empresários e trabalhadores, afinal, pensam na inflação quando olham para o futuro e formam preços ou pedem aumentos salariais. Se eles esperam mais inflação no futuro, aumentam preços ou pedem maiores salários, o que acaba por retroalimentar o processo inflacionário. Ora, se é assim, a credibilidade do banco central tem um papel importante a desempenhar em um processo de desinflação, não é mesmo?

Se as pessoas entendem que o banco central está comprometido com uma inflação futura mais baixa, eles tendem a pedir menores aumentos salariais ou reajustar menos os preços. Essa menor expectativa de inflação reduz a própria inflação futura, o que gera um custo de desinflacionar a economia, em termos de emprego, menor. Logo, leitor, aquela relação estável entre inflação e emprego - ou "taxa de sacrifício" para os economistas - tem de ser relativizada. É preciso levar em consideração a seguinte pergunta: o banco central tem credibilidade? Ele é visto como uma instituição comprometida com uma inflação baixa? As respostas para essas perguntas é que vão dizer qual a variação de desemprego necessária para desinflacionar a economia. Em uma situação de credibilidade perfeita, a "taxa de sacríficio" pode ser nula ou o que os economistas chamam de desinflação indolor. Isto porque, se o banco central tem credibilidade perfeita, ao anunciar seu plano de desinflação, os agentes acreditam no anúncio e reduzem suas expectativas de inflação. Logo, a inflação se reduz sem o custo temporário de desemprego. Evidentemente, não é esse o caso atual no Brasil, não é mesmo?

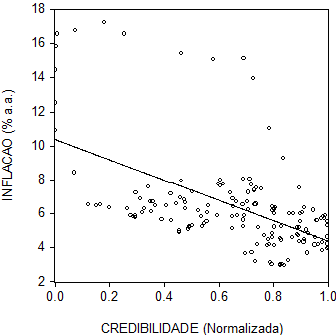

Na nossa conjuntura atual o banco central precisará ganhar credibilidade para que a relação mostrada pelo gráfico acima tenha efeito. Quanto maior for o ganho de credibilidade, menor será a inflação. Isso não passa necessariamente, ao contrário do que alguém pode pensar a princípio, por aumento de juros no curto prazo. Aumentar a transparência, com incremento da clareza na comunicação da autoridade monetária, pode cumprir papel importante nesse sentido. Mostrar que está comprometido com menos inflação no futuro, em geral, está associado a ganhos de credibilidade. E qual é o efeito líquido da credibilidade na redução da inflação?

Bom, para mostrar como um ganho de credibilidade pode ajudar a reduzir a inflação vou fazer um exercício aqui, substituindo as expectativas na Curva de Phillips por um índice de credibilidade. Antes, claro, preciso mostrar que raios de índice de credibilidade é esse. O que uso nesse exercício é retirado de de Mendonça e Souza (2007) e tem a seguinte configuração:

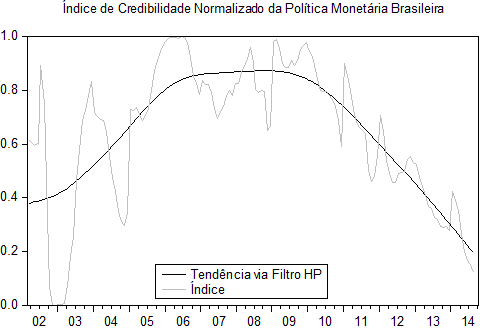

O índice penaliza o desvio entre expectativa e meta de inflação: quanto maior for [o desvio], menor a credibilidade do banco central. É normalizado, variando de 0 a 1, onde 1 está associado à máxima credibilidade. Nessa situação ideal, as expectativas dos agentes são a própria meta de inflação. No caso contrário, é 0 quando a expectativa para inflação está fora dos limites superior e inferior do regime de metas. O gráfico do índice é posto abaixo.

Alguém pode questionar por que o banco central perdeu credibilidade ao longo do tempo, como mostra o gráfico acima. Ou, em palavras mais simples, por que os agentes esperam mais inflação para o futuro. Deixo a resposta com Thomas J. Sargent (1982):

"However, it is held that people expect high rates of

inflation in the future precisely because the government's current and

prospective monetary and fiscal policies warrant those expectations" (The Ends of Four Big Inflations).

Pois é, em geral, a condução [equivocada] dos instrumentos fiscais (notadamente o gasto público) e monetários (os juros) referenda mais inflação no futuro, o que eleva as expectativas dos agentes. O aumento da credibilidade do banco central, desse modo, pode ter um papel importante para a desinflação de uma economia. Vamos medir isso via estimação da seguinte Curva de Phillips:

INFLACAO = C(1)*INFLACAO(-1) + C(2)*INFLACAO(-2) + C(3)*HIATO(-5) + C(4)*CRED + C(5)

Onde o hiato é representado pela diferença entre desemprego efetivo e aquele considerado de equilíbrio ou natural [construído via filtro HP], CRED representa o log do índice de credibilidade ilustrado acima e INFLACAO é o IPCA acumulado em doze meses. A saída da regressão no Eviews é mostrada abaixo:

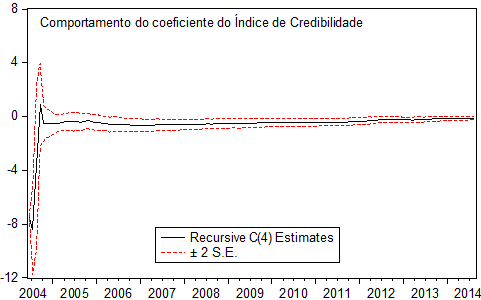

Os coeficientes possuem os sinais esperados, isto é, tanto a credibilidade quanto o hiato do desemprego afetam a inflação de forma negativa. Em particular, aumento de 1% na credibilidade está associado à redução de 0,11 ponto percentual na inflação acumulada em 12 meses. Essa relação, inclusive, era mais elevada antes da crise, como mostra o gráfico abaixo. No início de 2008, o coeficiente era de -0,6, indicando que aumentos de 1% na credibilidade reduziam em 0,6 ponto percentual a inflação. A redução da relação está associada à perda de credibilidade da instituição.

Em assim sendo, leitor, vale a pena para a autoridade monetária construir uma estratégia para recuperar credibilidade nos próximos anos. Quanto maior for o ganho de credibilidade, menor o custo, em termos de emprego, para reduzir a inflação. Ademais, a recuperação dessa credibilidade deve contar com outros instrumentos que não apenas a taxa de juros. O banco central deve melhorar sua estratégia de comunicação com o público, evitando ruídos que poluam as expectativas. Isso passa por reconhecer, por exemplo, que a inflação não vai convergir nos próximos anos no atual cenário - como tem dito a instituição em seus relatórios de inflação. Melhorar sua estratégia de comunicação é o primeiro passo para que o banco volte a ter credibilidade. Torçamos para que ele consiga! 🙂

Update: nas curvas tradicionais, onde a inflação é função das expectativas, esse ganho de credibilidade é captado via o componente expectacional. Por exemplo, se o Tombini saísse da presidência e entrasse o Henrique Meirelles, é possível que os agentes modificassem suas expectativas para baixo. Isso estaria sinalizando um ganho de credibilidade, pela ocupação da presidência por um banqueiro conservador. No exercício quis deixar a questão do "ganho de credibilidade" explícito.