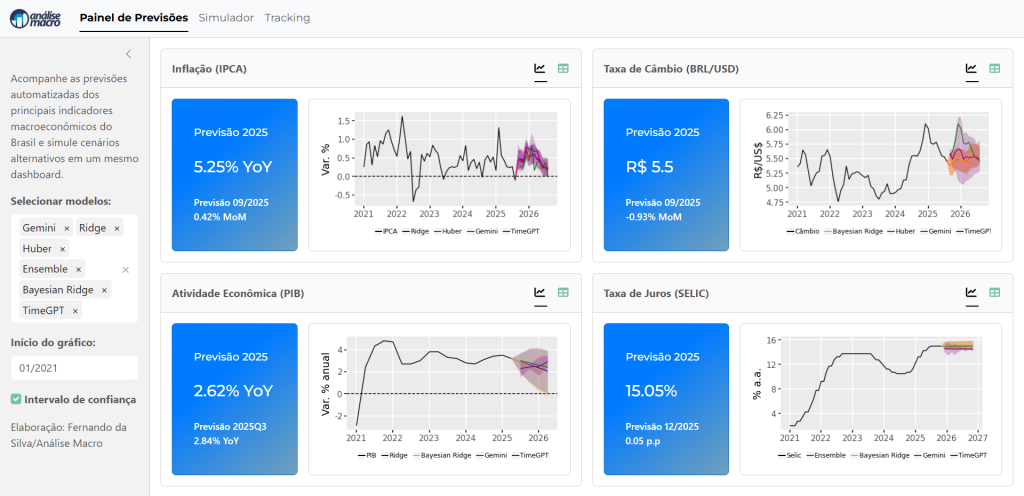

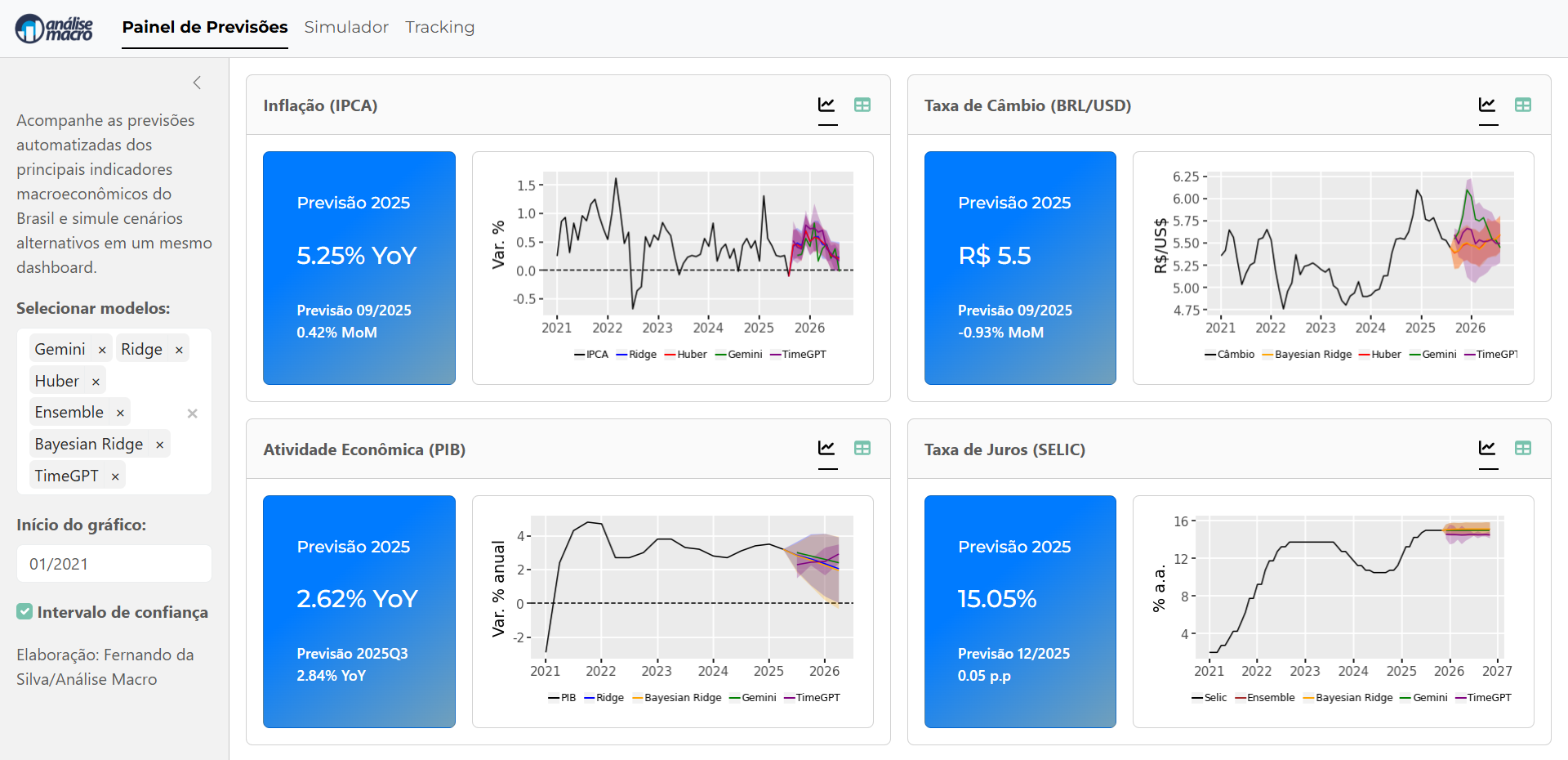

Quem trabalha com modelagem e previsão macroeconômica sabe o quanto é demorado reunir dados de diferentes fontes — Banco Central, IBGE, IPEA, FRED, IFI... Cada um com sua API, formato, frequência e estrutura. Esse gargalo de coleta e padronização consome tempo que poderia estar sendo usado na análise, nos modelos ou na comunicação dos resultados.

Para obter o código e o tutorial deste exercício faça parte do Clube AM e receba toda semana os códigos em R/Python, vídeos, tutoriais e suporte completo para dúvidas.

Foi exatamente por isso que criamos uma rotina de coleta automatizada, que busca, trata e organiza séries temporais econômicas diretamente das APIs oficiais, pronta para ser integrada a pipelines de previsão, dashboards ou agentes de IA econometristas.

Como funciona a automação

Na Imersão Econometria vs. IA na Previsão Macro, você vai ver na prática como conectar dados de várias fontes públicas e manter tudo atualizado com apenas alguns comandos Python.

O código utiliza uma planilha de metadados centralizada, onde cada série tem seu identificador, fonte e frequência (Diária, Mensal, Trimestral, etc.). A partir dela, as funções de coleta percorrem automaticamente cada API:

-

BCB/SGS – coleta séries econômicas via

https://api.bcb.gov.br/ -

BCB/ODATA – acessa previsões e estatísticas como Focus e Selic

-

IPEADATA – integra séries históricas de indicadores fiscais, PIB e mercado de trabalho

-

IBGE/SIDRA – traz dados das pesquisas econômicas e sociais com tratamento automático de valores faltantes

-

FRED/IFI – amplia o contexto internacional e insere indicadores de hiato do produto

Cada função é projetada para lidar com falhas de rede, intervalos de datas extensos e diferenças de formato, garantindo resiliência e replicabilidade — algo essencial em pipelines de produção de dados.

O que você vai aprender na imersão

Durante a imersão, você verá passo a passo:

-

Como estruturar uma planilha de metadados para automatizar a coleta de dados macroeconômicos;

-

Como usar APIs públicas (BCB, IBGE, IPEA) de forma robusta;

-

Como integrar tudo em um data lake econômico pronto para modelagem;

-

E como esse pipeline serve de base para comparar modelos de Econometria, Machine Learning e Inteligência Artificial na previsão de variáveis macro.

Por que isso importa

Automatizar a coleta e integração de dados é o primeiro passo para escalar previsões macroeconômicas e construir agentes de IA econometristas capazes de aprender continuamente.

Em vez de gastar horas baixando planilhas e limpando dados, você foca no que realmente gera valor: modelar, interpretar e decidir.

👉 Quer aprender a criar seu próprio pipeline econômico automatizado e comparar modelos econométricos e de IA?

Inscreva-se na Imersão “Econometria vs. IA na Previsão Macro” e dê o próximo passo rumo à previsão inteligente.