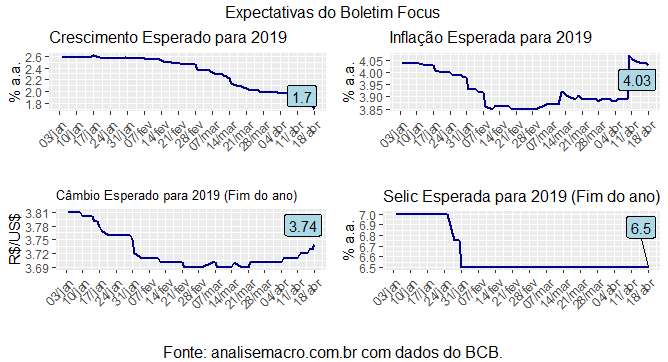

Todas as segundas-feiras, às 8h30, o Banco Central divulga o relatório Focus, com o resumo das estatísticas calculadas considerando as expectativas de mercado coletadas nos 30 dias corridos até a data de referência do relatório. São divulgadas as expectativas de mais de 100 instituições sobre inúmeras variáveis como inflação, crescimento, taxa de câmbio, taxa de juros, etc.

Por se tratar de uma informação importante sobre o pulso da economia, resolvi compilar o quarteto fantástico da macroeconomia - formado pela inflação, crescimento, taxa de câmbio e taxa de juros - em um gráfico múltiplo usando o pacote ggplot2 e a sua extensão gridExtra - o código do exercício estará, como de hábito, disponível no Clube do Código. O resultado está expresso no gráfico abaixo.

Dois detalhes sobre os gráficos. O primeiro é que o eixo x está com intervalo de 7 dias, fazendo referência ao intervalo de divulgação do boletim. O segundo ponto é que quis deixar claro a última informação disponível, isto é, onde está a expectativa média - ou mediana, no caso da Selic - do mercado para a variável em questão.

Isso dito, observa-se que o crescimento médio esperado para esse ano declina há 8 semanas! Se no início do ano ele estava próxima a 2,5%, hoje está em 1,7%. Ademais, houve uma piora também na expectativa para a taxa de câmbio no final do ano e para a inflação. Por fim, permanece inalterada há semanas a expectativa mediana dos agentes de mercado para a taxa Selic.

A deterioração da expectativa de crescimento em 2019 parece estar correlacionada com a dificuldade em aprovar a reforma da previdência no Congresso. Quanto mais ela demorar a tomar forma, diga-se, mais o ano ficará contaminado. Corremos o risco de ter um crescimento próximo a 1%, repetindo os dois anos anteriores. Simplesmente lamentável.

_____________________________

O nosso tradicional Curso de Análise de Conjuntura usando o R está de cara nova! Em sua terceira versão, você vai aprender a usar os pacotes tidyverse do R para coletar, tratar e visualizar dados macroeconômicos reais. Clique aqui e saiba mais!