[et_pb_section admin_label="section"][et_pb_row admin_label="row"][et_pb_column type="1_2"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

A produção industrial e o comércio varejista costumam estar correlacionados ao longo do tempo. Isto é, à medida que as pessoas compram mais, a indústria produz mais, em um círculo virtuoso que faz crescer a economia doméstica. Há períodos, contudo, que esse comportamento correlacionado pode apresentar um certo distanciamento ou gap devido a fatores específicos que afetam uma ou outra variável. Como poderíamos verificar esse gap em termos empíricos? É o que faremos nesse post - aprenda a lidar com dados reais como esse em nossos Cursos Aplicados de R.

[/et_pb_text][/et_pb_column][et_pb_column type="1_2"][et_pb_image admin_label="Imagem" src="https://analisemacro.com.br/wp-content/uploads/2019/02/loteextra2.png" show_in_lightbox="off" url="https://analisemacro.com.br/cursos-de-r/" url_new_window="off" use_overlay="off" animation="off" sticky="off" align="center" force_fullwidth="off" always_center_on_mobile="on" use_border_color="off" border_color="#ffffff" border_style="solid"]

[/et_pb_image][/et_pb_column][/et_pb_row][et_pb_row admin_label="row"][et_pb_column type="4_4"][et_pb_text admin_label="Texto" background_layout="light" text_orientation="justified" text_font="Verdana||||" text_font_size="18" use_border_color="off" border_color="#ffffff" border_style="solid"]

Antes de tudo, precisamos pegar os números índices da produção industrial e do comércio varejista. Podemos usar o pacote sidrar para pegar esses dados diretamente do IBGE. O código abaixo implementa.

library(sidrar) industria = get_sidra(api='/t/3653/n1/all/v/3135/p/all/c544/129314/d/v3135%201')$Valor industria = ts(industria, start=c(2002,01), freq=12) comercio = get_sidra(api='/t/3417/n1/all/v/1186/p/all/c11046/40311/d/v1186%201')$Valor comercio = ts(comercio, start=c(2003,01), freq=12)

Observe que o código pega apenas o número-índice e o transforma em série temporal. Uma vez feito isso, precisamos obter agora a taxa de variação acumulada em 12 meses, de modo a poder comparar as duas séries ao longo do tempo. O código abaixo implementa.

comercio12 = (((comercio+lag(comercio,-1)+lag(comercio,-2)+lag(comercio,-3)+ lag(comercio,-4)+lag(comercio,-5)+lag(comercio,-6)+ lag(comercio,-7)+lag(comercio,-8)+lag(comercio,-9)+ lag(comercio,-10)+lag(comercio,-11))/12)/ ((lag(comercio,-12)+lag(comercio,-13)+lag(comercio,-14)+ lag(comercio,-15)+lag(comercio,-16)+lag(comercio,-17)+ lag(comercio,-18)+lag(comercio,-19)+lag(comercio,-20)+ lag(comercio,-21)+lag(comercio,-22)+lag(comercio,-23))/12) -1)*100 industria12 = (((industria+lag(industria,-1)+lag(industria,-2)+lag(industria,-3)+ lag(industria,-4)+lag(industria,-5)+lag(industria,-6)+ lag(industria,-7)+lag(industria,-8)+lag(industria,-9)+ lag(industria,-10)+lag(industria,-11))/12)/ ((lag(industria,-12)+lag(industria,-13)+lag(industria,-14)+ lag(industria,-15)+lag(industria,-16)+lag(industria,-17)+ lag(industria,-18)+lag(industria,-19)+lag(industria,-20)+ lag(industria,-21)+lag(industria,-22)+lag(industria,-23))/12) -1)*100

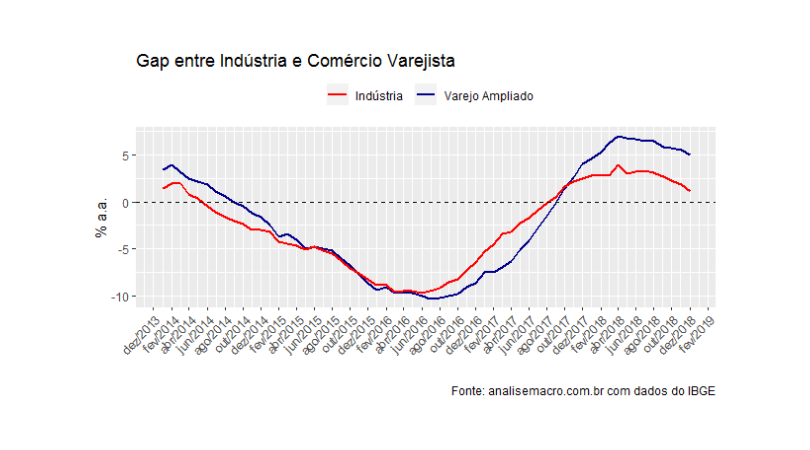

Feito isso, basta gerarmos um gráfico como o abaixo, que mostra uma janela começando em 2014...

_______________________________________________________________

Conheça nossos Cursos Aplicados de R e aprenda a coletar, tratar, analisar e apresentar dados reais com o R!

[/et_pb_text][/et_pb_column][/et_pb_row][/et_pb_section]