A disponibilidade de crédito é uma variável de suma importância para impulsionar tanto o consumo das famílias quanto o investimento das firmas. Nesse Comentário de Conjuntura, por suposto, seguindo a análise do mercado de crédito que faço no Curso de Análise de Conjuntura usando o R, vamos dar uma olhada em alguns aspectos desse mercado. Para isso, vou utilizar aqui o pacote Quandl para pegar as séries do Banco Central diretamente para o R.

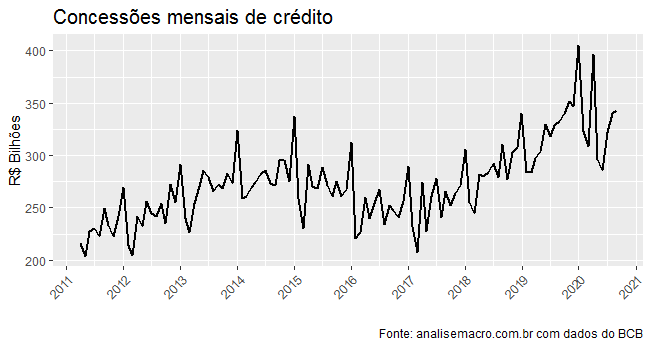

Para começar, vamos pegar as concessões mensais de crédito.

library(Quandl)

library(ggplot2)

library(scales)

credito_total = Quandl('BCB/20631', order='asc')

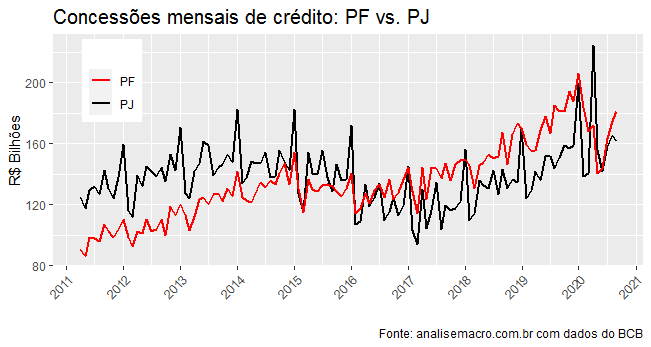

Na sequência, podemos pegar os dados divididos por pessoa física e jurídica.

Na sequência, podemos pegar os dados divididos por pessoa física e jurídica.

</span>

library(tidyverse)

credito_pj = Quandl('BCB/20632', order='asc')

credito_pf = Quandl('BCB/20633', order='asc')

credito_por_p = inner_join(credito_pj, credito_pf, by = 'Date') %>%

rename(pj = Value.x, pf = Value.y)

<pre>

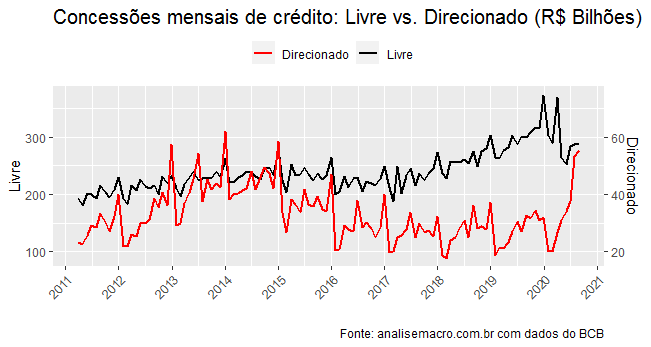

Na sequência, pegamos os dados divididos por crédito livre e crédito direcionado.

</pre>

credito_livre = Quandl('BCB/20634', order='asc')

credito_direc = Quandl('BCB/20685', order='asc')

credito_por_recurso = inner_join(credito_livre,

credito_direc, by = 'Date') %>%

mutate(livre=Value.x, direc=Value.y, .keep='unused')

<pre>

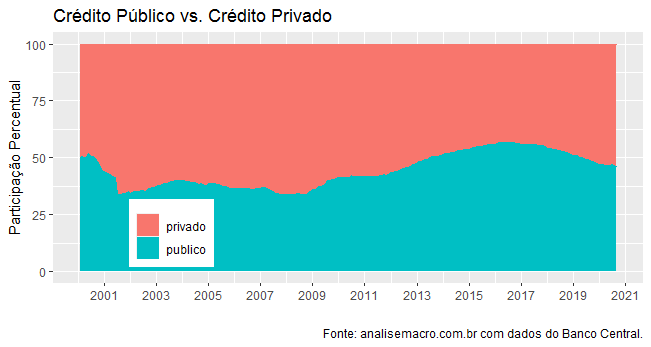

A seguir, fazemos a divisão desse estoque entre crédito público e privado.

## Crédito Público vs. Privado

privado <- Quandl('BCB/2043', start_date = '2000-01-01', order='asc')

publico <- Quandl('BCB/2007', start_date = '2000-01-01', order='asc')

data <- inner_join(privado, publico, by='Date')%>%

mutate(privado=Value.x/(Value.x+Value.y)*100,

publico=Value.y/(Value.y+Value.x)*100,

.keep='unused') %>%

pivot_longer(names_to='variavel', values_to='valor', cols=-Date)

Uma recuperação mais pujante do mercado de crédito é crucial para que possamos acelerar o crescimento da economia brasileira. Para isso, contudo, são fundamentais as reformas microeconômicas que estão no radar tanto do Congresso Nacional quanto do próprio Banco Central.

_______________________

(*) A análise completa está disponível no nosso Curso de Análise de Conjuntura usando o R.