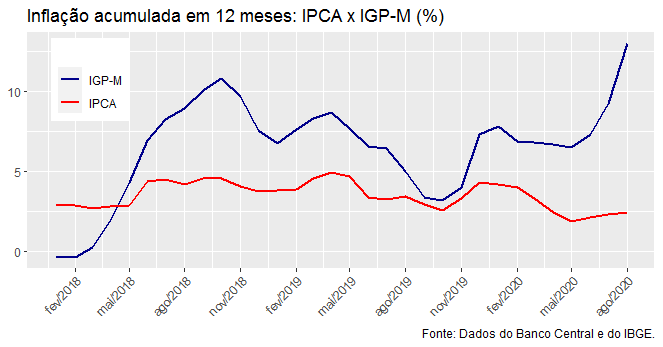

Os efeitos da pandemia são sentidos de diferentes formas na economia brasileira. Em termos de inflação, por exemplo, há um descompasso entre os diferentes índices de preços. Enquanto o IGP-M dispara, refletindo o efeito da taxa de câmbio sobre o componente atacado do índice - que representa 60% da sua composição - o IPCA se mantém comportado.

No acumulado em 12 meses, o IGP-M avança 13% até agosto, enquanto o IPCA sobe comportados 2,43%. O gráfico acima ilustra a diferença entre a variação dos índices.

Mesmo dentro do IPCA, há diferenças importantes entre os 9 grupos que o compõe, com avanço considerável, por exemplo, no subgrupo alimentação no domicílio. Comportamento que reflete os efeitos do isolamento de parte da população.

____________________

(*) Para ter acesso aos códigos dos nossos posts, exercícios e demais conteúdos exclusivos, assine nossa lista VIP aqui.

(**) Isso e muito mais você aprende no nosso Curso de Análise de Conjuntura usando o R.