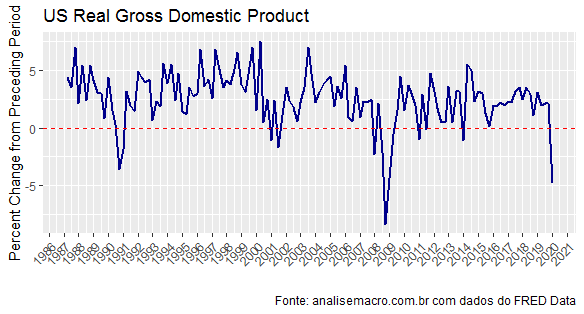

Hoje foi divulgado o crescimento do PIB dos Estados Unidos no primeiro trimestre. Houve uma contração anualizada de 4,8%, na comparação com o último trimestre do ano passado. Como ensinamos na parte de Economia Internacional do nosso Curso de Análise de Conjuntura usando o R, é possível pegar os dados do PIB dos Estados Unidos diretamente da base de dados FRED Data. O código a seguir operacionaliza.

library(tidyverse)

library(quantmod)

library(timetk)

getSymbols('A191RL1Q225SBEA', src='FRED')

gdp_change = tk_tbl(A191RL1Q225SBEA,

preserve_index = TRUE, rename_index = 'date')

Observe que eu já estou pegando a variação do PIB em termos anualizados a partir da função getSymbols do pacote quantmod. Com o tibble devidamente organizado com a função tk_tbl do pacote timetk, nós podemos gerar o gráfico abaixo.

filter(gdp_change, date > '1987-01-01') %>%

ggplot(aes(x=date))+

geom_line(aes(y=A191RL1Q225SBEA), size=.8, colour='darkblue')+

geom_hline(yintercept=0, colour='red', linetype='dashed')+

scale_x_date(breaks = date_breaks("1 year"),

labels = date_format("%Y"))+

theme(axis.text.x=element_text(angle=45, hjust=1))+

labs(x='', y='Percent Change from Preceding Period',

title='US Real Gross Domestic Product',

caption = 'Fonte: analisemacro.com.br com dados do FRED Data')

____________________

(*) Isso e muito mais você aprende em nosso Curso de Análise de Conjuntura usando o R.